撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

日前,小米“代工厂”企业广东德尔玛科技股份有限公司正式在深交所挂牌上市。本次德尔玛上市开盘价为14.81元/股,和发行价整体持平。但在上市当日,德尔玛股价曾一度跌至13.39元/股,这一价格若是和发行价相比,整体跌幅比例接近10%。

事实上,相较于其他企业而言,德尔玛的上市之路可谓说是一波三折。

2021年6月,德尔玛首次交表后,历经深交所3轮问询,上市审核两度中止,2022年3月因德尔玛及保荐人更新财务资料,主动申请中止发行上市审核程序,直到当年8月才正式提交注册,并于今年3月22日正式获批。因此,德尔玛此次的成功上市,也算得是对其背后的资方有所交代。

图源:天眼查

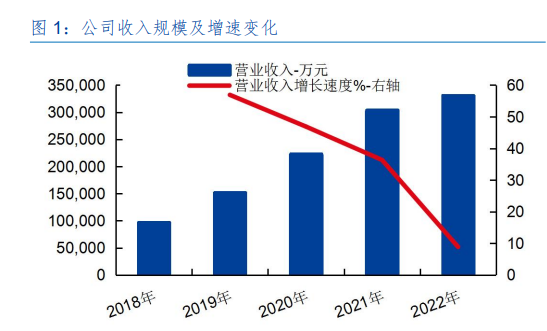

据德尔玛最新披露的招股书显示,公司2020—2022年分别实现营业收入22.28亿元、30.38亿元、33.07亿元,增长率依次为46.89%、36.35%、8.85%。从这也不能看出,目前德尔玛的增速已出现明显放缓。

图源:德尔玛招股书

同期公司多对应的归母净利润则分别为1.73亿元、1.70亿元、1.91亿元,增速依次为56.55%、-1.85%、12.03%。虽说2022年利润增速和2021年相比,已实现正增长,但仍不及2020年增速。

拆分具体业务来看,家居健康类和水健康类小家电一直是德尔玛收入的核心来源,2022年二者业务合计占比在78%。

图源:德尔玛招股书

需要指出的是,从此前电商代运营业务转型到小家电业务的德尔玛,在过去几年实现增长的背后,本就和小家电在疫情、懒人经济等因素共同推动下,行业红利集中释放有关。空气炸锅第一股“比依股份”“智能按摩设备第一股”倍轻松等小家电企业均是在这一时期完成扎堆上市。

但当下不可忽略的一个现实是,由于此前小家电企业的过度营销导致消费者未来需求被提前透支,目前多个品类的小家电销量均在下滑。

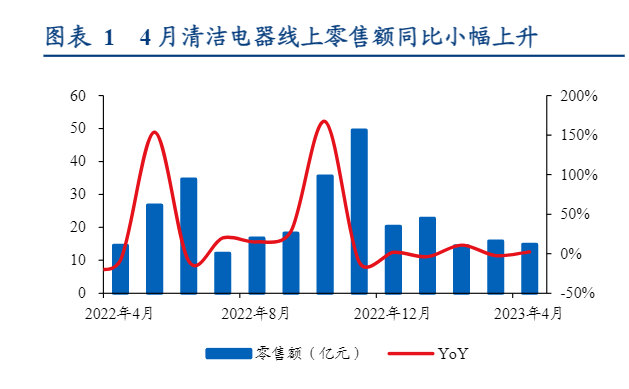

以4月份国内清洁类电器为例,据奥维云网数据显示,4月清洁电器行业线上零售额为14.9亿元,同比增长2.3%,零售量128.9万台,同比下跌6.6%;线下零售额为0.5亿元,同比下降28.4%,零售量1.4万台,同比下降41.0%。整体看,4月清洁类线上、线下销量同比均呈下降态势。

图源:奥维云网

那么,当行业红利褪去后,未来德尔玛又能否在逆势中保持高增长?相对于其他小家电企业,摆在德尔玛目前最大的问题又是什么?

一、直播带货能否持续带动业绩增长?

从德尔玛的招股书来看,飞鱼电器、董海锋持股比例分别为36.97%和2.84%。其中,飞鱼电器背后的实际控制人为蔡铁强,董海峰则是薇娅丈夫,其参投的是德尔玛上市前最后一轮即Pre-IPO轮。从这一股权架构中就不能解释为何此前在薇娅的直播间内,会多次看到德尔玛的身影。

图源:德尔玛招股书

依托谦虚文化所提供的线上流量,也注定了德尔玛对线上渠道以及直播带货依赖较重。其中,德尔玛在2020—2022年境内线下销售占比分别为26.88%、35.05%、32.14%,境内线上销售占比分别为61.68%、49.68%、54.23%。这也不能看出,目前线上渠道依然是德尔玛销量贡献的大头。

但从今年以来京东、淘宝天猫为代表的传统货架电商,和以淘宝直播、抖音为代表的直播电商行业变化来看,未来德尔玛均难言轻松。

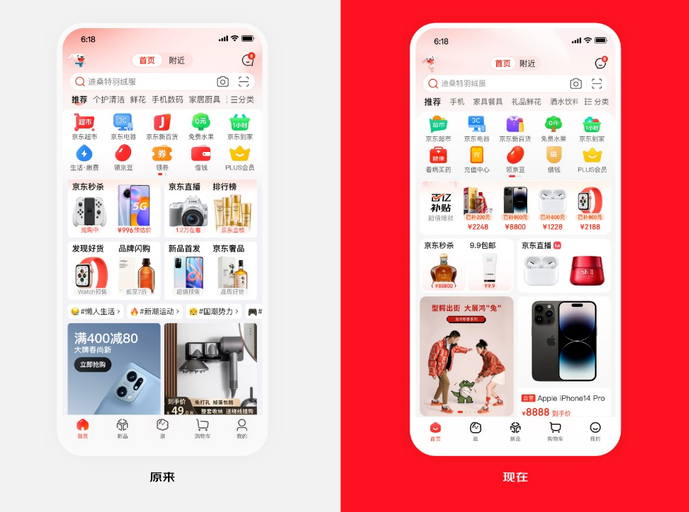

其一,从京东和淘宝天猫来看,由于当前国内消费市场仍处在温和复苏阶段,消费者对价格的敏感度持续提升,京东和淘宝天猫自今年三月份以来,一直在价格战中厮杀。

其中,淘宝先后上线“天天特卖”“全网比价”功能。以天天特卖中的源头低价,买贵必赔专区为例,在该专区内,更是有着不少4.9元、9.9元、14.9元封顶的产品,并且改版后的淘宝首页位置,也是被大量的低价商品所占据。

京东除将百亿补贴从此前的活动大促调整为日促外,也陆续上线9.9包邮、京东秒杀、京东直播等专区,并且若是和京东以前的版本相对来看,目前京东APP首页中间核心位置,已以被这些低价心智的频道所占据。

图源:京东

在目前京东的百亿补贴小家电专区中,追觅、添可、戴森、科沃斯等清洁类小家电品牌纷纷选择降价保住市场份额。友商的这一选择,也让德尔玛面临一个现实问题:若不选择降价,由于目前国内清洁类小家电的使用寿命得以延长,消费者更换小家电意愿持续降低。未来德尔玛在清洁类小家电将面临更大的库存压力,进而影响到公司的现金流运作。

图源:京东

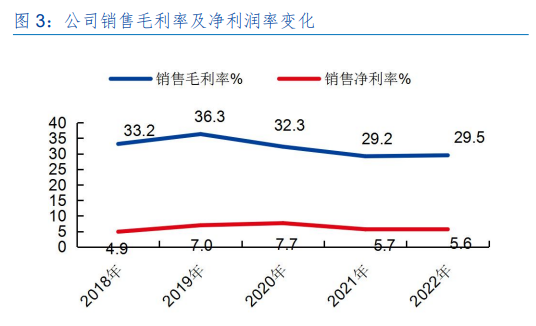

若是和友商一样选择主动降价的话,则必然是以损失公司毛利率为代价。但问题是,在过去三年的综合毛利率分别为32.27%、29.19%、29.50%,同期同行业公司平均值分别为34.51%、32.71%、34.41%。若毛利率仍持续低于行业均值,这是否会引发市场更多的担忧,进而影响到德尔玛的股价呢?

图源:wind

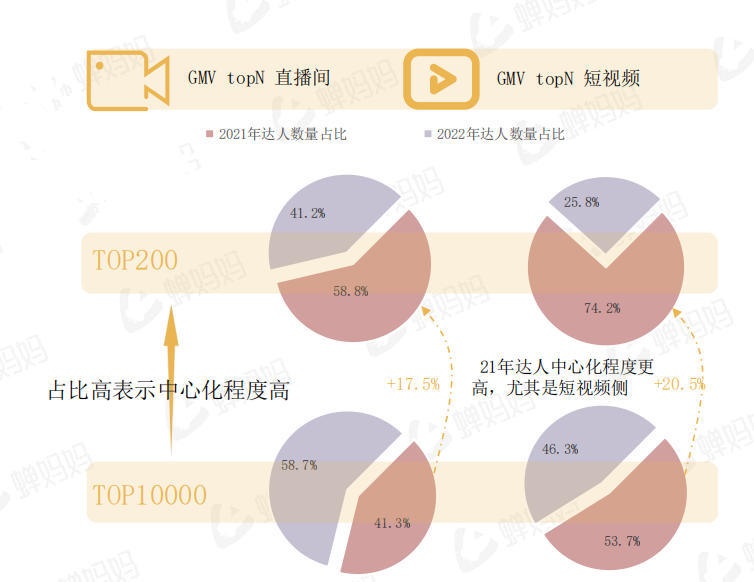

其二,当前不可否认的一个现实是,不管是抖音还是淘宝直播皆在“淡头部化”。以淘宝直播为例,去年淘宝直播推出针对腰部、新人主播以及垂类达人的新领航计划、超级新咖计划、《垂类达人激励总则》等扶持政策。并且淘宝也在不断引入类似罗永浩、小杨哥、俞敏洪等头部主播。

而从抖音来看,结合蝉妈妈的数据,2022年抖音TOP200主播不管是在直播间,还是在短视频占比均在持续下降,这也侧面说明抖音目前正在持续地去中心化流量。

图源:蝉妈妈

两大直播电商平台流量被强分流后,也意味着后续国内直播电商很难再出现类似薇娅那样的现象级直播间。为实现销量的继续提升,德尔玛也只能找更多的达人带货。

但由此而产生的团队运营成本,头部主播带货坑位费以及高佣金,将继续蚕食德尔玛的利润。而在品牌自播上,以抖音平台为例,目前德尔玛在抖音智能电器排行榜中排名第9,和添可、科沃斯等品牌仍有不小的差距。

图源:抖音

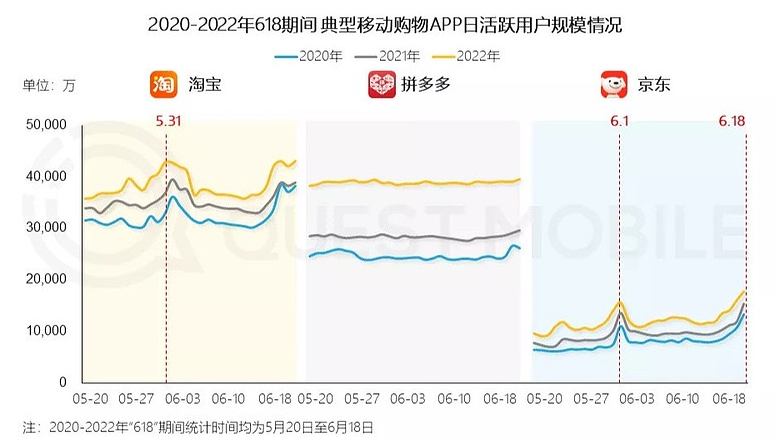

其三,不管是抖音此前因过度商业化,导致日活一直维持在6亿,还是传统电商平台即使在618大促期间日活也整体相对稳定,这皆在说明当前电商日活增长已陷入瓶颈,对应的商家运营成本自然被拉高。

其中,德尔玛在过去三年在线上平台的促销费用分别为1.62亿元、2.22亿元和2.66亿元。而随着今年电商平台竞争的加剧,这一费用后续仍将持续走高。

图源:Quest Mobile

二、逃不开的“重销售,轻研发”问题

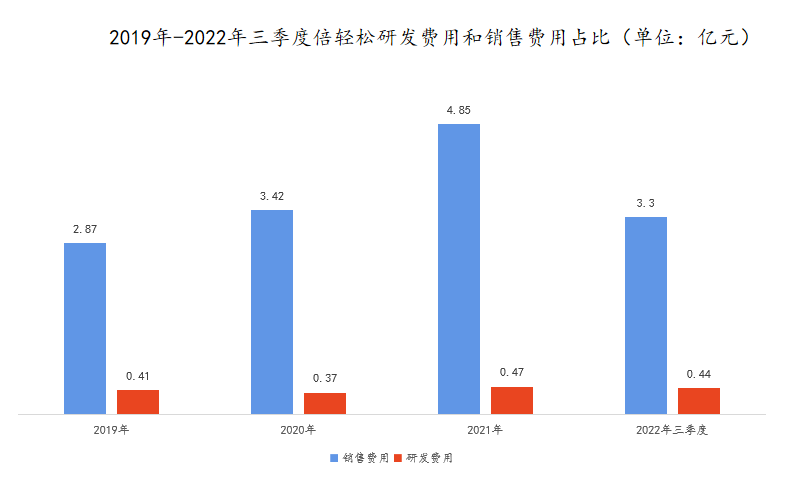

长期以来,“轻研发、重销售”的问题一直是国产小家电品牌被外诟病最多的地方。以倍轻松为例,其在2022年前三季度,近一半的费用都用来营销,企业的研发费用不足销售费用的1/10。

数据来源:倍轻松财报

而德尔玛自然也难以逃脱这一命运,并且其研发费用更是低于行业均值。在过去三年,德尔玛的研发费用率均值分别为3.36%、3.64%、3.70%,行业公司研发费用率均值则分别为3.78%、4.05%、4.26%。

事实上,国产小家电对研发轻视的背后,还是和当前国产小家电产品高度同质化有关。在这种背景下,签约顶流明星,邀请顶流明显带货,在各大综艺节目中怒刷存在感,借助短视频和社区种草平台KOL种草等方式是短期内提高产品销量最快速的打法,以对冲成本的成本压力。毕竟,相对于研发所带来的产品不确定性,这种打法见效最快。

但如此一来,也让国产小家电走上了对消费者需求洞察能力不足,产品功能相对单一,销量下滑的命运。对此,企业也只能继续推新,加大营销费用,降低研发支出的恶性循环。最终,也让当前众多国产小家电品牌迎来了盈利能力不断下降,股价暴跌的命运。

因此,不管是德尔玛,或是其他小家电企业破局的关键在于,围绕消费者的真正需求痛点,加大产品创新力度,以差异化核心功能保持在市场中的竞争优势。

但从此前深交所的问询函来看,美的集团子公司佛山市顺德区美的饮水机制造有限公司与德尔玛有5起未决诉讼,且德尔玛均为被告方,相关诉讼的起诉状载明赔偿金额累计2820万元。并且这5起诉讼均为知识产权诉讼,诉讼产品涉及4款净水器产品。

虽说本次诉讼所涉及产品占德尔玛业务比例不高,但是这也从侧面说明德尔玛的产品创新能力迫切需要提高。但需要指出的是,在德尔玛营收占比较高家居健康类和水健康类小家电的市场中,竞争也相对较为激烈。

随着戴森持续性布局家居清洁类赛道,其在产品质量、品牌知名度、消费者认可度等方面本就大幅度领先于德尔玛。在这种背景下,未来德尔玛真的需要沉淀下来,好好打磨自身产品了。

三、小米供应链实则是双刃剑

和其他小家电不同的是,德尔玛对小米代工业务依赖一直很重。虽说在2019年下半年,德尔玛和小米达成战略合作,米家ODM一直在持续性的助德尔玛营收增长。但正如“米链”上另一家企业华米科技创始人黄汪所说,虽然看起来你很强,但是有很多东西都是小米帮你的,渠道、PR、甚至供应链,都是小米帮你的。

需要指出的是,德尔玛这种对小米的依赖,也影响到后续业绩的增长。首先,小米和米链上企业的合作方式一直是“投资+”。据悉,天津金米目前在德尔玛的目前架构中占比2.37%,而天津金米背后所属集团则是小米。

图源:小米

但从小米投资的动作来看,为避免被单一供应商所钳制,小米在同类型的企业中往往会投资多家。比如说在扫地机器人领域,小米就先后投资石头科技、深圳杉川、追觅科技、云米科技等。因此,后续小米能给到德尔玛多少订单,这里并不确定。

其二,小米产品一直追求的是性价比,但性价比的背后本质上是以牺牲代工厂的利润为代价。以德尔玛的米家ODM为例,其在2020年、2021年、2022年H1对应的毛利率分别为19.18%、12.57%、8.79%。不断下跌的毛利率,也在说明德尔玛对小米缺乏议价能力。

但参考其他行业的经验来看,当一个行业陷入存量竞争后,供应链上的主体为实现各自利益最大化,其冲突和博弈必然会加剧。

因此,在当前消费者对价格敏感度提升的背景下,米家的诸多产品后续有可能会选择通过降价的方式来稳定自身市场份额,而小米为保证自身利润,自然会继续压缩德尔玛利润。换句话说,后续不排除德尔玛在米家ODM上的毛利率仍有走低的趋势。

其三,对小米的过度依赖也意味着德尔玛必须要承担较高的现金流压力和应收账款压力。据德尔玛招股书显示,截至2022年经营活动产生的现金流净额为2.68亿元,应收账款周转率明显低于行业均值且呈明显下降趋势。

而从小米的情况来看,由于全球手机出货量的疲软,小米业绩也将持续承压。其中,小米2022年总收入和经调整净利润分别为2800亿元和85.18亿元,较2021年同分别下降14.7%和61.4%。

另据中信证券预测,2023—2025年小米将分别实现营业收入2831亿元、3082亿元3321亿元,预计公司2023—2025年分别将实现Non-IFRS净利润102亿元、119亿元、132亿元。那么在小米自身业绩不断放缓之下,小米为实现自身现金流的稳定,又是否会不断延长德尔玛的账期呢?

也正是和小米合作存在的诸多不确定风险,因此摆脱小米依赖症是过去几年众多米链上公司不约而同的做法。那么,未来德尔玛又需要花费多少力气才能彻底摆脱对小米的依赖呢?资本市场又是否有足够的耐心呢?

结语:

虽说德尔玛已经上市,但后续摆在企业上的问题仍要一一解决。不管市场环境如何改变,回到最初的产品力上,仍是解决这些问题的核心关键。