撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

日前,以“好物相伴 好价同行”为主题的李佳琦超级双十一媒体沟通会在上海举行。美ONE公司VP新川在现场透露,今年双十一,美ONE将大促主题定为“低低低低低,双十一先看李佳琦”。现场,新川将双十一玩法总结为3个核心关键词——售前的优惠+优惠,售中的精选+精选,售后的服务+服务。

虽说今年双十一美ONE仍押注李佳琦,但早在去年双11时,整个李佳琦直播间全网最低价优势丧失,直播间商品减少,玩法也在持续调整。

进入到2023年,李佳琦这种流量焦虑的问题仍在延续。其中,618预售当天为例,李佳琦直播间晚间8点左右观看量才突破千万;以往一上架就要拼手速的美妆产品,到了半夜11点也只有3个售罄。

今年9月花西子眉笔事件后,李佳琦直播间虽仍保持千万级观看,但据生意参谋-搜索分析数据显示,今年9月(统计时间2023年9月1日—2023年9月30日)李佳琦直播间搜索分析的交易指数较8月却下滑了23.45%,支付转化率更是暴跌36.87%至1.59%。

图源:淘宝

图源:生意参谋

事实上,李佳琦所暴露出的这些问题,仅仅只是表象而已,隐藏在美ONE公司的问题远不止此。这些问题的存在,让当下的美ONE即便放到当前的双11节点上,也难言轻松。

一、美ONE老带新能否走通?

今年双11,美ONE仍在主推李佳琦的背后,实则也在说明当下的美ONE依然无法摆脱对李佳琦的过度依赖。为培育更多的“李佳琦”,自去年至今,美ONE也一直在多角度发力。

比如今年1月份,美ONE面向全国招募美妆、时尚、护肤、零食等品类的优秀主播,并于618前夕推出自制综艺《所有女生的主播》,呈现九位主播的实习经历,展现他们的工作日常。618期间,李佳琦更是只出现在黄金时段。下午4、5点至7点左右,以及夜间11点之后,镜头前基本是新面孔。

虽说美ONE的这种打法让旺旺在小红书、微博等社交平台走红,口齿伶俐的争气、被称为“嫩版李佳琦”的阿成,“叔系”主播新一、“清冷飒姐”Shea等助播亦迅速走红,成为直播间里当红的“花旦小生”。但坦白来说,这些新主播仍和李佳琦存在较大差距。

以淘宝为例,目前所有女生和所有女生的衣橱在淘宝粉丝量分别为300.7万和191.2万,二者合计尚不及李佳琦零头。而在小红书,即便人气很高的旺旺其粉丝仅有31.4万多,而李佳琦的则为1176.1万。

图源:淘宝

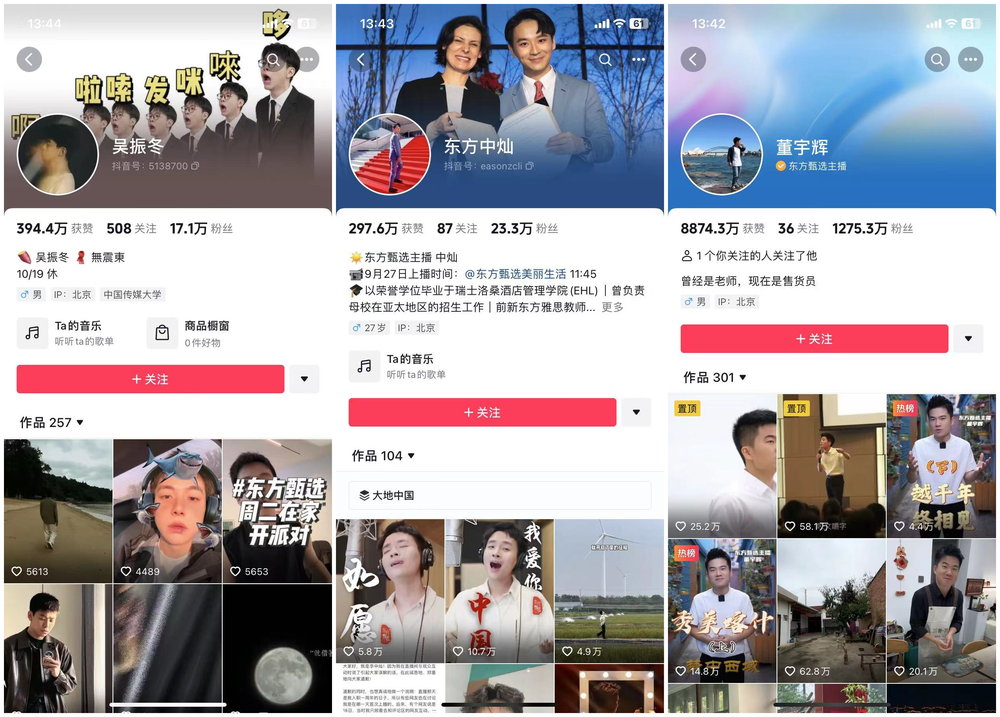

但美ONE的情况并非个案。今年以来,东方甄选持续降低对董宇辉的依赖,甚至在其淘宝首秀时,董宇辉个人抖音账号显示其正在新疆休假。但休假归来后的董宇辉也很少出现在东方甄选的淘宝直播间,取而代之的则是中灿、冬冬等新任主播。但即便如此,中灿、冬冬抖音个人粉丝量仍和董宇辉存在较大差距。

图源:抖音

从事电商行业多年的王帅告诉我们,MCN机构老带新方式难以奏效的原因在于:其一,以“李佳琦”为代表的头部主播,本就是直播电商刚刚兴起的产物。

以字节为例,2019年时,字节借助签约作者在今日头条将直播带货模式跑通后,迫切需将这种能力外溢,进而向ToB端商家证明直播电商的价值所在,进而吸引大量商家入驻。

且让商家在竞争的基础上,通过买量的方式为自身创造更多收入。这一方式的完成,自然需平台将中心流量聚合,并配合头部主播本身具有强大的粉丝聚合力、吸金能力。官方扶持+直播电商红利共同推动下,头部主播也逐渐完成了在粉丝心智中的构建。

但过去三年,一方面因直播产业快速发展所带动主播数量迅速增长,以及抖音、快手、视频号持续占据用户使用时长。碎片化时代下,用户很难真正形成对一个新主播的记忆点。而且MCN机构所打造的所谓“人设”,在全民直播的浪潮下,更是极容易被复制。

另一方面,直播产业的无序竞争,带来的种种乱象,以及日趋同质化的直播间内容,正让消费者、商家对直播电商的兴趣度明显下降,他们不会在一个新主播身上浪费太多时间,反而更青睐回归到最简单干脆的购物方式。

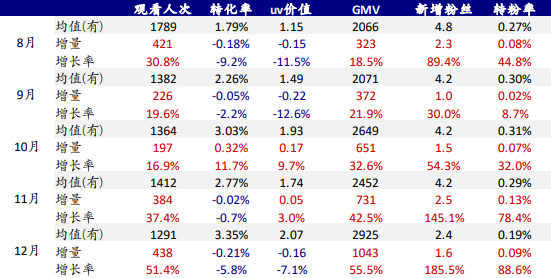

其二,以董宇辉、罗永浩、俞敏洪为代表的主播,因贴在本人身上具有很重的标签,消费者在其直播间购物时,本就具有很强的情怀因素。比如说,去年8月份至12月份,董宇辉对于东方甄选的观看次数、GMV的提升均有明显的带动作用。

数据来源:蝉妈妈

但问题是,在当前MCN机构普遍追求带货成绩,所谓的新人主播更像一个销售,且在直播间快速过款、商品同质化愈发严重的情况下。如今的新人主播到底要靠什么来带动消费者的这种情怀呢?

其三,美ONE一直所聚焦的淘宝平台,虽然外界一直在说淘宝愈发抖音化、抖音愈发淘宝化。但事实上,作为早期的电商平台,消费者使用淘宝搜索购物的习惯仍然很重。

比如说,抖音上某个短视频突然爆了,往往会有不少消费者涌入淘宝搜索,进而影响淘宝店铺、主播的销量。和关键词竞价相关的直通车,仍是当前淘宝商家运营的重点。

基于此,美ONE所培育的新人主播本身就需具备较高的人气,且直播间也需出现类似于东方甄选早期董宇辉这样差异化的带货方式。这对当下的美ONE来说,可谓说是压力巨大。即便美ONE找到这种方式,实则也很容易被外界所复制。

二、淘宝可以不需要美ONE,但美ONE离不开淘宝

为降低对淘宝单一渠道的依赖,实现多渠道布局,在2022年3月,李佳琦在微信公众号发文称“所有女生”小程序上线“小卖部”功能,产品阵容与淘宝直播间商品接近。

在该“小卖部”中,商品链接可跳转至淘宝、京东以及其他第三方平台小程序。但所有女生小程序众多商品零评价的背后,侧面也在说明销量一般。

图源:所有女生中心小程序

美ONE的情况并非个案,自2022年至今,包括罗永浩、东方甄选、俞敏洪、小杨哥、辛选团队等一众头部主播均在陆续开启多渠道带货。但从实际效果来看,头部主播跨平台带货的效果往往不尽如人意。

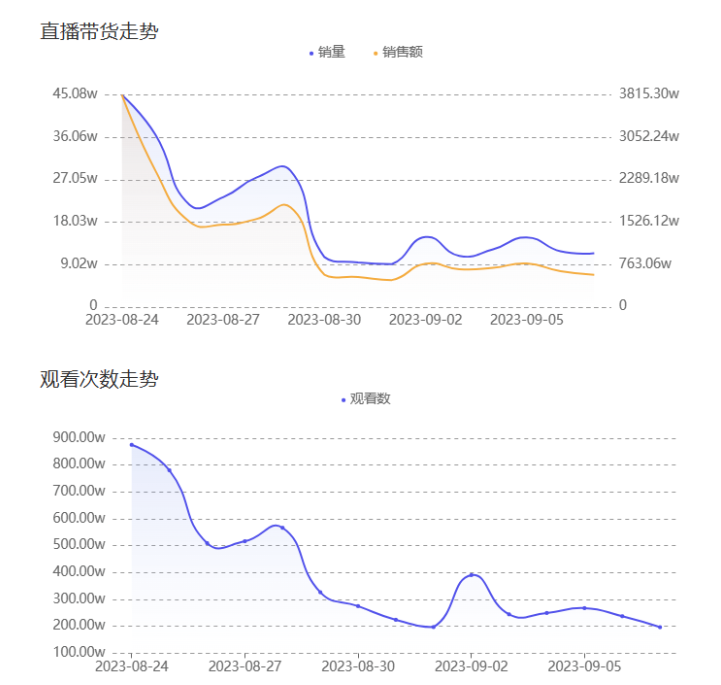

以东方甄选为例,8月东方甄选淘宝首秀成绩单为1.75亿元。但据红人点集数据显示,不管是带货销量、销售额还是观看次数,东方甄选直播间都呈现明显下滑趋势。

图源:红人点集

不仅仅是东方甄选,自当年薇娅事件以及去年618期间李佳琦突然断播后,淘宝就一直没有停止引入明星主播和头部主播的步伐。但时至今日,淘宝一直也没有出现第二个“薇娅”,李佳琦仍是淘宝直播一哥。

对于这种情况出现的原因,王帅接着表示,一般来说,对于抖音、快手上的头部直播而言,其在入驻淘宝时,因平台给到流量以及宣发资源共同扶持,头部主播跨平台直播时,首秀成绩往往不错。

但正如上文所述,搜索式电商仍是不少消费者去淘宝购物时的选择,且在中后期,平台对头部主播所给到的资源扶持减少,这就导致消费者很难再会刻意地去搜索这些头部主播的直播间。流量减少所带来的场观减少,自然让头部主播的带货数据逐渐表现平平。

同时消费者在不同平台购物时的心态也有所不同。一个典型的案例就是,用户在淘宝购物时更偏向于冷静和理性,这和抖音直播间321上链接所打造的冲动型消费本质上是冲突的。

相同的问题也出现在东方甄选身上,没有了主播“滤镜”加持下的东方甄选,其不管是做自营APP或是通过199元会员绑定消费者,这条路注定坎坷。毕竟和拼多多、京东等大型综合平台相比,东方甄选在品类、供应链、售后均不占任何优势。

因此从这一角度来看,当前的李佳琦以及整个美ONE团队也难以离开淘宝,开辟新的战场。尤其是业内更是戏称铁打的抖音,流水的网红,美ONE团队若想在抖音平台复制李佳琦的神话,其面临的压力可想而知。

反过来思考一个问题,当前的淘宝还需要李佳琦吗?虽然有业内人士表示,超级主播目前仍然是电商平台吸引用户参与直播购物的重要力量,平台需要超级主播,超级主播也必须依赖平台提供的用户、技术、生态、供应链等完整的电商体系支持才能利益最大化和持续稳定发展。所以,超级主播恐怕在未来一段时间内还将持续存在。

但仍需指出的是,于电商平台而言,除考虑到头部主播因个人原因对平台品牌形象产生负面影响,以及影响到平台大促期间业绩表现外。更为重要的是,当20%的头部主播掌控着平台80%的核心流量,且这些头部主播也不需对直播间付费投流,这对平台的广告收入自然构成冲击。

因此,打破流量中心聚合的方式,进而出现避免被头部主播所钳制,也是当下不少电商平台一直在发力的方向。

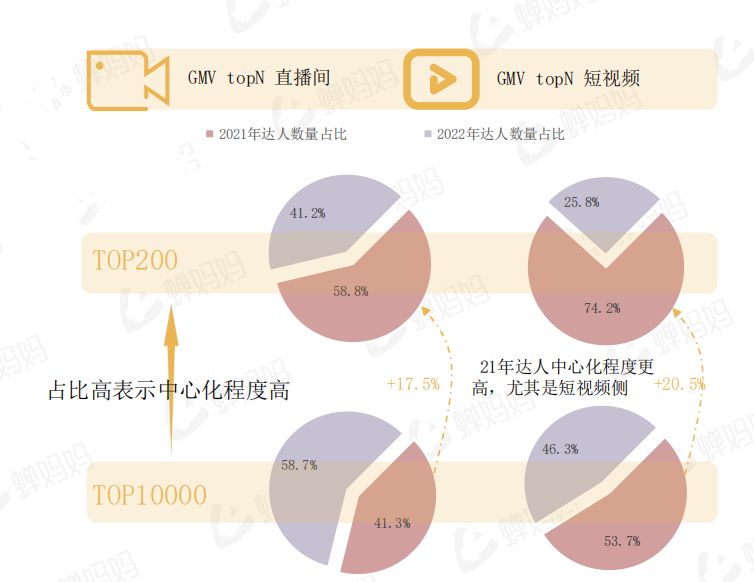

其中,2022年抖音不管是肩部达人带货能力相对值同比增长高于头部达人,还是GMV TOPN直播间和短视频较和2021年相比,均呈现出不同程度下降的原因所在。

图源:蝉妈妈

在今年5月的快手电商引力大会上,快手科技创始人兼CEO程一笑表示,将投入至少600亿流量升级“川流计划”;快手今年还发起竞赛类活动“手选一姐”,通过种种手段增强商家与中腰部主播的竞争力。

淘宝直播事业部总经理程道放也公开指出,淘宝直播会更关注DAU、用户时长,而非单一的GMV指标。今年淘宝也会在内容层面有更多投入,包容更多的生态。

而且对于淘宝而言,当下的重心也在调整。其中截至8月底的新财年内,淘宝天猫新开店铺累积已超241万。考虑这些新开店铺绝大多数是中小商家,且他们对价格管控机制相对较松,这也正是淘宝今年上半年至今发力低价,进而提高自身日活,并且和京东、拼多多在低价上竞争的砝码。在马云回归淘宝、回归用户、回归互联网的战略指引下,淘宝后续必然要拿出更多流量扶持中小商家。

随着淘宝战略的持续调整,以及入驻主播的增多,让整个美ONE团队新人主播面临着流量更少的问题,其后续的带货成绩可想而知。

三、没有了全网最低价,美ONE靠什么?

国内直播电商发展至今,以李佳琦为代表的超头部主播背后却是一条严重畸形的产业链。品牌方若想找李佳琦带货,需同时支付天价坑位费、20%以上比例的佣金,以及30天保价。

甚至曾有美妆博主透露,不少美妆企业年初制定全年商品价格时,基本上都会针对李佳琦制定单独的价格机制。可以说,整个产业链上的利润全部被李佳琦以及背后的美ONE所赚走。李佳琦逐渐失去全网最低价的背后,实则也在说明当下的商家正在寻求自身利润的最大化,且这种趋势后续将会愈发显著。

花西子作为李佳琦一手“奶”大的品牌,因李佳琦直播间不当言论将其推至风口浪尖。这让市场也不得不思考着美妆企业过度依靠李佳琦带货,其业绩能否保持稳定长期增长。

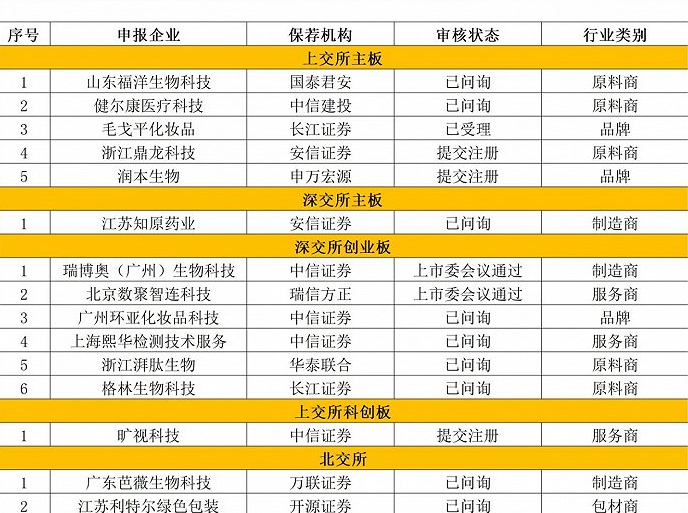

但需指出的是,当下美妆行业的竞争早也进入到白热化阶段。据证监会官网显示,截至今年8月16日,美妆业务的企业至少有15家正在排队IPO。其中既包括原料商、ODM/OEM制造商和包材商为主的上游企业、美妆品牌方以及提供广告营销或检测服务机构的下游企业。

图源:证监会

和新茶饮、物流行业那样,当一个行业上的企业密集“证券化”后,侧面也在说明行业卷不动了,需要寻找新的出路,但美妆企业的上市远比想象中的困难。以毛戈平为例,从2016年12月23日毛戈平首次披露招股书以来,其IPO之心虽从未中止,但七创IPO却屡战屡败。

因此不管是已在IPO的美妆企业若想成功上市,甚至已上市的美妆企业,若想保持股价的增长,其必然需构建多元化的销售渠道,降低对李佳琦的依赖。

比如抖音的种草电商+直播电商+算法机制,本就适合美妆企业短时间将新品打爆。韩束礼盒、谷雨等品牌此前通过和抖音深度合作,产品均取得了不错的销量。

首创证券此前发布的一份名为《5月抖音销售增势不减,国货品牌延续分化》的研报也显示,今年5月,淘宝天猫化妆品销售额140.48亿元,同比减少20%;抖音化妆品销售额141.21亿元,同比增长172.26%。

美妆品牌方销售渠道此消彼长下,他们是否仍愿意给李佳琦全网最低价,这里仍值得商榷。同样的故事也将发生在新消费企业身上,抖音/知乎/小红书种草+李佳琦直播带货带来的高增长,曾是不少新消费企业对外讲述的故事。

但新消费企业上市后一二级股价的严重破发,资本市场遭遇融资难、退出难的尴尬境地,让不少投资机构对新消费愈发不感冒。无法获得投资机构的“输血”后,众多新消费企业在自身所面临的现金流压力面前,其运营战略也不得不从此前的单纯地看重销量增长,转向看重企业利润增长,以寻求“活下去”。

当李佳琦逐渐失去全网最低价优势,以及当下的消费者对电商大促节点关注度持续下降,更加追求商品性价比时,今年双11,美ONE所提出的低价,到底要靠什么来实现呢?且没有最低价优势的李佳琦,后续又靠什么维系粉丝的粘性呢?

更大的不确定性实则来自高层对直播带货的态度,目前国际上已经有印尼、印度、越南、美国和欧盟等国家禁止或限制电商直播带货。作为电商之都的杭州,已开始实施禁止部分市场直播带货的试点政策。若国内其他城市纷纷跟随杭州的步伐,留给李佳琦乃至整个美ONE团队还有多少想象空间呢?