撰文 | 雁 秋

编辑 | 李信马

题图 | IC Photo

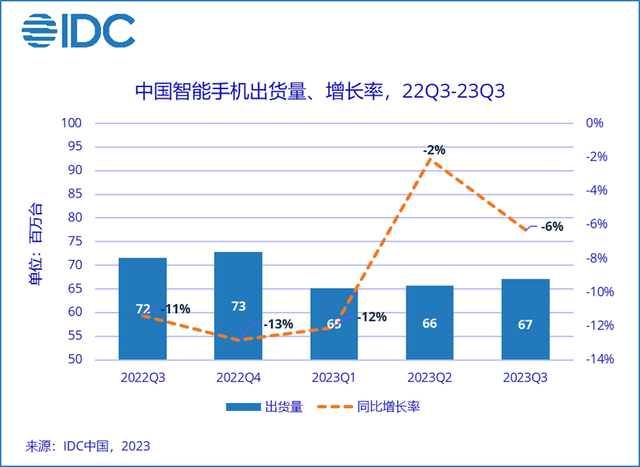

还有不到两个月,2023年就要结束了,虽然现在盘点手机市场还为时尚早,但如果画一条销量曲线,就不难发现,今年手机市场大致处于下降周期的底部。IDC数据显示,2023年Q3,中国智能手机市场出货量约6705万台,同比下降6.3%。

「疲软」,这个词我们已经用了太久,不过,久违的反弹行情可能即将出现。尽管出货量整体仍然呈现下降趋势,但8月以来,市场正在明显回暖。据IDC中国手机月度 sale out 零售数据显示,今年第三季度,中国智能手机实际零售量已实现同比增长0.4%,10月上半月依然延续同比增长趋势。

IDC最新预测:中国智能手机市场出货量有望在2023年第四季度迎来拐点,实现近10个季度的首次反弹。

同样持有乐观态度的还包括小米集团合伙人、总裁卢伟冰。在前不久举行的高通骁龙峰会上,卢伟冰谈及了自己对于接下来手机市场行情的判断,他表示,全球手机市场已经到达了低谷,并预计到2024年将实现5%的增长。

至于国内市场,他认为2023年中国手机销量预计为约2.68亿部,下一年期待中国手机市场销量提升至2.8亿以上。

IDC中国高级分析师郭天翔在接受DoNews采访时表示,“随着上游供应链库存水位基本处于低位,加上消费端目前也有一定好转,整体呈现一种初步回暖的状态。”但他也进一步强调,出于过去几年的经验,以及对于未来市场发展趋势依然充满不确定性,整个行业上下游基本都持乐观谨慎态度,不会盲目增加产能,增加出货。

一、荣耀登顶,折叠屏立功?

很长一段时间,手机行业一直处于「二强鼎立,群雄逐鹿」的状态。二强,即苹果、三星;群雄,包括OV华米荣。然而,随着智能手机行业竞争加剧,尤其是在高端机领域的较量,手机市场格局已然发生变化。

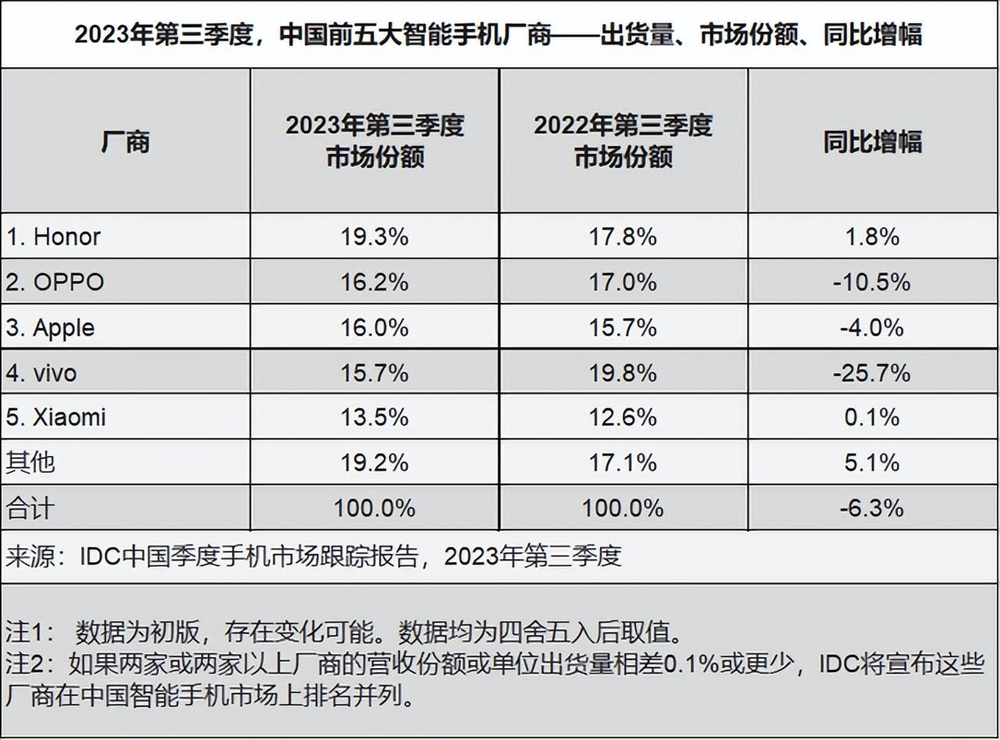

从IDC最近发布的数据来看,2023年Q3中国手机市场呈现出百家争鸣之势。

时隔一年后,荣耀以19.3%的市场份额重回国内手机市场的头把交椅。OPPO、苹果、vivo在Q3的市场份额差距并不大,均在16%左右,排名第二至第四名。不过需要看到的是,这三家手机厂商的出货量同比增幅均为下降趋势,尤其是vivo,同比降幅高达25.7%。此外,小米以13.5%的市场份额位居第五,已经连续三个季度保持环比增长,出货量逐渐提升。

2023年Q3五大手机厂商市场份额

图源:IDC

荣耀为何会登顶?部分声音认为,自今年七月以来,荣耀连发三款折叠屏在很大程度上拉动了市场需求。

眼下,全球手机市场依然处于低位运行状态,手机厂商纷纷挤入高端市场,想分得一杯羹。除华为、苹果之外,国内其他手机厂商瞄准折叠屏手机高端市场,加大了折叠屏手机的推出力度,荣耀也许正好踩准了这一时机。

然而DoNews在向IDC中国高级分析师郭天翔求证时,对方却提出了另外的看法。郭天翔认为,荣耀出货量排名第一,大部分是靠中低端走量的产品推动,比如荣耀90系列、X50系列等,折叠屏并非主因。

“一方面,V purse和Vs2在Q3发布开售时间并不长,另一方面,折叠屏市场的体量并不大,Q3整体折叠屏市场的出货也就不到200万,而整个智能手机的出货量是6000多万,折叠屏的体量还不足以拉动市场份额。”

在IDC的数据中,我们还需要关注一大变化,「其他」部分在第三季度大幅提升 5.1%。不出意外,上述增幅均出自重启麒麟芯片的华为之手。

华为Mate 60系列的强势发布,算是为这沉闷的市场增添了一丝生气。今年8月29日,华为突然宣布推出“先锋计划”,开始在华为商城销售Mate 60 Pro,售价6999元。

上海,华为Mate60 pro手机需求强劲,市民争相线下店体验

图源:IC photo

这是华为首款“未发先售”的机型,也是首款在麒麟芯片上采用超线性技术的机型,该技术的加持让手机流畅度大增,6周内就获得了超160万台的销量。值得关注的是,新机在第五和第六周的销量均超过40万台,这一积极的反应使华为在iPhone 15系列上市后,迅速跻身中国智能手机品牌前二名。

不过,新品未发先售,且出货量不足,再加上华为其他老款产品都处于清尾阶段,因此华为Q3出货量并不像目前的市场热度那么高,上涨的销量主要还是会在下一季度有所体现。

二、供应链初步回暖

受行业周期以及供应链等多重因素影响,在过去两年,全球消费电子市场需求疲软。IDC数据显示,2022年全球智能手机出货12.1亿万部,同比下降11%,创下自2013年以来的最低出货量。

但进入Q3以来,随着国内消费电子市场逐渐回暖,萎靡了多年的供应商们也迎来曙光,

自今年5月以来,光学产品制造企业舜宇光学科技的手机镜头出货量就开始同比增长。根据10月11日晚舜宇光学科技公布的9月主要产品出货量来看,手机镜头出货量为1.12亿件,同比上升16.9%;手机摄像模组出货量为5223.8万件,同比上升41.4%。

图源:IC photo

此外,苹果iPhone 15系列新机镜头的主力供应商,也是华为Mate 60 Pro潜望式镜头中高阶镜头主力供应商的大立光,业绩也呈现出向好趋势。

大立光董事长林恩平10月12日表示,客户高端机种新机需求比预期好,并开始追单,10月拉货动能比9月好,11月也比10月好,相较前一季,整体高端镜头需求回温。“以前很悲观,现在没那么悲观,但还是不乐观。”

在内存、面板企业领域,群智咨询最新报告认为,进入四季度,随着小米14、华为Mate 60、苹果iPhone 15系列旗舰机型的热卖,智能手机面板需求有明显增加,国内LTPS LCD及OLED面板的供需环境趋于紧张,令智能手机面板价格面临一定的上涨压力。

从面板厂出货表现来看,根据Stone Partners数据,Q3全球柔性OLED市场份额进一步发生变化,TCL科技旗下TCL华星预计将以9.9%的市场份额首次进入全球前三,旗下OLED业务驶入发展快车道,充分受益行业发展。

芯片领域,联发科CEO蔡力行在10月27日举行的财报说明会上表示,“过去几个月,整体渠道库存得到改善,三季末库存周转天数已达到90天水平,预计未来整个库存环境将会继续改善。”

手机芯片提供商高通CEO安蒙在近期也表达了同样的观点。安蒙认为,新的手机处理器可以激活智能手机市场,创造一个基于AI的新升级周期。

IDC则认为,除了AI外,随着折叠屏技术的不断迭代发展和成熟,“厚重贵”的痛点正在被逐渐解决。

郭天翔向DoNews表示,随着技术的提升,折叠屏手机无论在外观、使用寿命还是软件优化层面,都已经有了飞速提升,并且还在不断弥补短板,从而做到与直板旗舰一样的使用体验。未来随着技术的进一步提升,成本继续下降,折叠屏的普及还会快速增长。

“AI技术在端侧的落地则会成为下一代智能手机最重要的创新和升级,而未来折叠屏手机依然会是整个行业发展的重点。”

三、市场复苏在即

对市场复苏的判断,郭天翔向DoNews给出了四个依据。

首先,他特别提到了华为。华为对今年的手机市场并没有产生明显的效应,毕竟只有最后4个月,还都是5000元以上的高端产品。在郭天翔看来,华为回归最大的作用,是把大家的关注度又拉回到手机市场上。

“之前大家可能除非是自己的手机不得不换了,否则对于手机市场并不是特别关心,但是华为回归引发的热度,让大家重新开始了解手机市场,这才是对于整体手机市场的推动。”可以明显看到,Q3的实际零售数据已经开始提前同比增长,也有利于Q4厂商们增加出货的信心。

第二,上游物料库存基本趋于正常也是一个积极的信号——存储涨价,说明厂商有拉货空间。

第三,年终促销和今年各家新机的普遍提前发布、提前上市,也会对Q4有一定推动作用。DoNews了解到,包括vivo、三星、华为在内的多款手机品牌,目前已在官网发布双十一折扣玩法,在京东和天猫商城两大购物平台也陆续发布了双十一惊喜折扣。

华为京东旗舰店首页 DoNews截图

最后,由于2022年Q4受特殊环境影响,基数很低,所以预计在今年Q4会有反弹。

这些言论确实给当前严峻的市场带来了一丝温暖。不过,当下手机市场已经接近饱和,消费者也更趋于理性,想要激起大众的换新欲望,手机厂商面临的挑战依旧不小,解决方法包括但不限于技术突破、推出新机、大促销、大模型应用提速等。

整体来说,智能手机市场可以说正在进入周期性拐点,而拐点处也许正孕育着更新的机会。