撰文|金水

强化低价优势,可看成是流量不断下滑的飞猪差异化竞争的最后一根稻草了。

3月以来,飞猪开始推出“攻城价”。具体开始于3月8日飞猪公众号的一篇《接受比价,买贵退差!京都威斯汀“攻城价”来啦!》的文章,从某种程度上来说,这正式开启了在线旅游行业的比价序幕。

(图源飞猪微信公众号)

据该文章,飞猪主要针对日本京都威斯汀酒店开启比价,并承诺买贵退差。若这一活动能够实施,且推广到大部分旅游产品上,这将掀起在线旅游的价格大战。对以低价著称的飞猪来说,将会因此受益,最起码能够收获一波流量。

但飞猪的“比价序幕”还未开启,就被关上了。3月11日,京都威斯汀酒店直接用公开声明的形式表明,没有授权飞猪销售该产品,并已停止核销订单。目前,飞猪京都威斯汀“攻城价”产品已经下架,不能预约任何日期。

其实,分析飞猪在阿里内部不断被边缘化的历程,以及自负盈亏的遭遇,就可预测飞猪即使开启了“比价序幕”,在始终亏损的情况下,也会缺乏财力长期维持“低价”的差异化竞争优势了。

那么飞猪为何草率地开启这个涉嫌“虚假宣传”的活动呢?而且,这远不是飞猪第一次被指“虚假宣传”了。其实这背后体现了飞猪流量枯竭下的无奈,以及管理无序,甚至可能沦为弃子的结局。

本文围绕飞猪这一在线旅游平台,试图回答下面几个问题:

1飞猪一系列草率宣传背后的原因是什么?

2飞猪“四年换三帅”将会导致怎么样的管理无序?

3飞猪在阿里内部尴尬地位及可能出现怎样的结局?

“高息揽储”涉金融违规?

处罚才半年,阿里系却又因同一原因再次违规?近期,阿里旗下的飞猪平台或涉金融违规——“高息揽储”。

这源自飞猪钱包上线了一款名为“猪小金”的线上“攒钱”产品,宣称在平台上“充值”,年度平均返现率为2.68%。可用户开户后,“充值攒钱”的最终流向居然是重庆富民银行。

这哪里是攒钱?这就是活期存款,还涉嫌“异地”“高息”揽储,飞猪平台也可能被视为违规的第三方吸存中介。这已严重违反央行、银保监会,乃至金融管理总局的明文规定。

这一涉嫌违规的产品,在飞猪平台上的宣传语却很“花”——“攒钱去远方,比放银行更划算”。

(截图于飞猪APP)

且不说这番操作最终就是存钱到银行,单就看这个宣传语,就不由地让人想到当年“花呗”的广告:37岁的施工队队长,用花呗给女儿过生日,广告语是“一家三口的日子,再精打细算,女儿的生日,也要过得像模像样”。

(花呗广告)

当年该广告引发网友持续批评,评价此广告——“不是一般的恶心”。

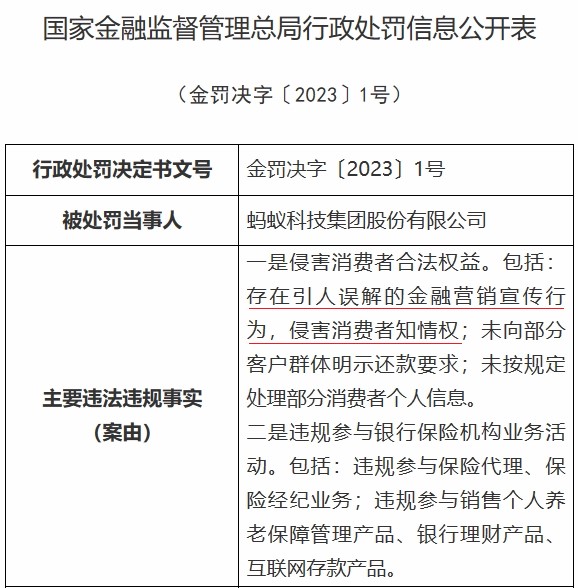

此前,花呗所属的蚂蚁在上市前夕被突然叫停,经调查后,于2023年7月7日被处以71.23亿元罚款。国家金融监督管理总局行政处罚信息公开表显示,蚂蚁集团主要违法违规事实(案由)中就包括“有引人误解、侵犯消费者知情权的金融营销宣传”。如今才过去半年多时间,同属阿里旗下的飞猪又开始在金融营销宣传上“犯错”了。

(蚂蚁行政处罚信息公开表 截图于国家金融监管总局官网)

根源在于流量枯竭

飞猪的虚假营销宣传“由来已久”,可不仅限于涉嫌“高息揽储”,飞猪还曾蹭国酒茅台的热度搞“虚假宣传”。

2023年9月,飞猪平台推出茅台度假酒店“酱香大床房”产品。据宣传,用户不仅能入住茅台度假村精品酒店高级大床房,还能现场品鉴一瓶53度飞天茅台,预售价仅仅999元。与之对比,仅仅一瓶飞天茅台的指导价就达到1499元,市场价更贵。

显然,这一套餐极具性价比,因此在社交平台上赚足了眼球,但正式开售没多久,套餐便下架。原来,该商品并非贵州茅台集团推出或与贵州茅台集团联名推出,且被茅台集团认为宣传不妥,要求飞猪下架整改。

未获授权,飞猪就是在“硬蹭”茅台热度。中国传统文化促进会青少年教育工作委员会主任、青少年文化建设促进计划发起人方进宝在接受未来网记者采访时表示:“飞猪的这波营销,其本质已涉及到了虚假宣传,属于‘聪明反被聪明误’。”

飞猪为何频频涉嫌虚假营销宣传?从根源上看,是流量枯竭后的不得已为之。

整个移动互联网的流量红利消失,已不是这两年的话题了。据Quest mobile的报告,从2019年以来,中国移动互联网用户的增速很低,譬如2020年8月-2021年8月,这一年的用户增速只有0.6%。

“大河没水小河干”,整体移动互联网流量不行,飞猪自身的流量则下降得更狠了。易观千帆统计数据显示,在线旅游赛道上,2023年一季度携程月活约为 5989.03 万;同属携程旗下的去哪儿排名第二,平均月活为 3486.61 万。飞猪虽然排名第三,但月活用户只有 1824.36 万,不足携程系两款应用总用户的 20%。

(飞猪不足携程系两款应用总用户的 20% 图源:价值研究所)

实际上,QuestMobile的文旅报告已显示,在年轻旅游人群、家庭旅游人群、银发旅游人群三个典型的旅游人群中,飞猪的用户规模都大幅低于第一梯队水平,不仅与携程存在量级差距,还大幅低于行业第二去哪儿。

(飞猪月活大幅落后于携程与去哪儿 图源:QuestMobile)

除了用户规模在掉队,飞猪的市场份额也“不够看”。以酒旅到店业务为例,据浙商证券的统计,截至2023年上半年美团酒店间夜量占国内在线旅游市场的份额约为52%,携程系(含携程、去哪儿)为42%,飞猪仅有5%。

面对流量枯竭的危机,频繁涉嫌虚假宣传,或是飞猪试图获得新用户注意力的一种方式。毕竟,即使面对老用户,飞猪为了生存下去,也开始了卸磨杀驴,不断地薅老用户的羊毛。近年来,飞猪最被诟病的就是大数据杀熟,“杀”的就是老用户。

单就2024年开年这段时间,“飞猪被爆3人买同趟航班价格不同”话题就冲上热搜,引起热议,在这个热搜下,就有不少飞猪的用户分享了自己曾经“被杀熟”的经历。而且,北京市消协发布互联网消费大数据“杀熟”问题调查结果,直接点名飞猪。

频换帅后的管理无序

虚假宣传,大数据杀熟,虽是流量枯竭下的不得已为之,其实也反映了飞猪管理上的混乱。

企业管理需要的是稳定有序,这就要求管理层能保持稳定,不能频繁变动。飞猪恰恰相反,四年换三帅,新帅没站稳脚跟,就被“换”走,又谈何对飞猪进行稳定的管理?

具体来看,2010年阿里推出了淘宝旅行,成为飞猪的源头,直到2016年10月,才正式更名为飞猪。这段时间,飞猪“掌门人”都是李少华。

李少华就是旅游行业出身,拥有多年航空业务领导背景。他当时给飞猪的业务方向是要聚焦出境游体验、聚焦互联网创新,飞猪在出境游目的地上不断布局发力,并开始推出未来酒店、未来景区、出境超市等多项创新业务。

即便如此,李少华任职到2018年3月,还是被从飞猪调离。飞猪的第二任“掌门人”是阿里全球化领导小组组长赵颖。当年之所以让赵颖接任,外界解读是阿里希望飞猪快速国际化,与携程一较高下。

然而,赵颖接任后,并没有做出多大的改革,直到2019年10月的飞猪新旅行商家大会才第一次公开亮相,而且表示飞猪会坚持平台方向,不断强化平台属性,并没有在国际化布局上做聚焦。

此时的飞猪已经从携程所在的第一梯队跌落,面临了不断落后的危机。也因此,赵颖接任后才不到两年,2020年飞猪再次换帅,庄卓然接任。

在阿里,庄卓然钻研过运营、市场、技术等领域,并管过具体的业务线,从淘宝、淘鲜达,到大文娱,相当于“阿里的吃穿住行都管过了”。加入飞猪后,阿里管理层对他是寄予厚望的。

“为未来独立面对市场做好充分准备”,早在2022年3月31日,庄卓然就宣布对飞猪进行组织改革,推进一系列适应旅游行业特性的制度变化,包括管理制度改革、岗位重组和搭建单独的持股计划等。

庄卓然曾表示,飞猪已用100天左右的时间完成了团队的重组和整编,拥有了相对独立的决策权,从“一个超级公司的业务部门”变成“一家独立公司”,成为了能为自己经营负责的业务公司的一员。

看似飞猪独立了,但阿里对旗下公司的“掌控”很严格,飞猪的一部分人事、财务、数据分析等事务的权利,依然需要在遵循阿里统一规定的前提下行使。也因此,飞猪这两年还是出现了一系列混乱。

除了虚假宣传外,飞猪还面临数不清的投诉,而且处理得不太好。据黑猫投诉显示,目前关于飞猪的投诉达到75000多条。与之对比,用户规模比飞猪大很多的携程,其投诉量却低于飞猪,仅仅73000多条,而且基本达到了100%回复率。

更为关键的是,据阿里内部人士向媒体爆料,庄卓然去飞猪,是张勇亲自点将。但是,张勇于2023年9月就离开阿里了。俗话说“一朝天子一朝臣”,张勇点将的庄卓然,又会在飞猪的管理上得到阿里的多大支持呢?盒马创始人侯毅,都在吴泳铭改革下,在上市前离开,何况庄卓然?若庄卓然离任,其刚刚亲手重组好的飞猪团队,又会面临什么样的结局呢?

独立的飞猪无法“断奶”

飞猪早在阿里的一次次改革中,面临着十分尴尬的地位,不断地被边缘化。

2021年7月, 张勇以阿里全员信的形式,宣布了一系列组织升级决定,其中高德、本地生活和飞猪被合并成了生活服务板块,飞猪就此被边缘化了。在2022财年的财报中,飞猪仅被提到11次。与之形成对比的是,菜鸟提到的次数多达106次,盒马被提到22次,高德和饿了么却被提到了21次。

2023年上半年阿里“1+6+N”的全新组织架构调整,飞猪正式被踢出了阿里的6大核心集团,直接被划分到了“N”的序列下。同处“N”序列的盒马前断时间刚传出被卖身,飞猪还没有具体的计划。

与已经上市,且一直保持着“行业皆亏我独盈”状态的携程相比,飞猪却一直是亏损状态。2021年下半年,阿里出现10年来的首度亏损,飞猪就是业绩拖累的重要板块。2022年庄卓然对飞猪改革,其目的就是“为未来独立面对市场做好充分准备”,目前飞猪已经成为了一家独立公司。

一步步被阿里边缘化、成为独立公司的飞猪,却无法“断奶”,因为其流量的一大部分依然来自阿里。

但是,在流量存量竞争时代,阿里本身就面临着用户增长问题。尤其是短视频直播带货的快速增长,使得阿里的电商流量护城河面临有史以来最严峻的考验。艾媒咨询CEO张毅曾直言,抖音的受众和淘宝几乎是同一类用户,所以毫无疑问会分流掉阿里的流量。

2023财年第一季度业绩,阿里在历史上首次完全没有公布集团中国乃至全球年活、月活用户的数量变化。在阿里2023财年第二季度财报电话会上,阿里CEO吴泳铭表示,未来三年,“用户为先”将成为集团的首要目标,可见阿里对流量的渴望。

也因此,飞猪从阿里获得的引流自然会越来越少。在支付宝小程序中,飞猪的用户规模仅仅排名第27位,低于很多非阿里系的小程序。

另据QuestMobile,2020年4月,飞猪在支付宝小程序的用户规模为1661万,占据总用户规模的50%,而到了2023年12月,这一占比仅仅为32.4%。

目前,飞猪最大特色,也算得上唯一的差异化竞争优势就是低价,但是,自负盈亏的飞猪,离开了阿里的支持,在不断亏损的情况下,能靠什么资本继续维持低价这一优势呢?因此,这才有了飞猪主打“攻城价”的“比价序幕”还未开启,就被关上,不得不草率收场的一幕。

没了低价优势的飞猪,面临流量枯竭,再加上管理无序,又拿什么在激烈竞争的旅游赛道上生存呢?

目前,张勇的接任者蔡崇信对阿里展开了大规模的改革,极有可能再次涉及飞猪。处境堪忧的飞猪,未来最好的结局真的会如一些业内人士预言的那样,整体打包、顺利卖出吗?