DoNews6月20日消息,根据 Omdia 的最新研究,2023年数据中心热管理市场的规模已飙升至 76.7 亿美元,超过了之前的预测。这一空前增长势头预计将持续至2028年,年均复合增长率将达到18.4%。

这一增长浪潮在很大程度上将是受到人工智能驱动的需求和高密度基础设施创新的推动,标志着该行业的一个重要转折点。

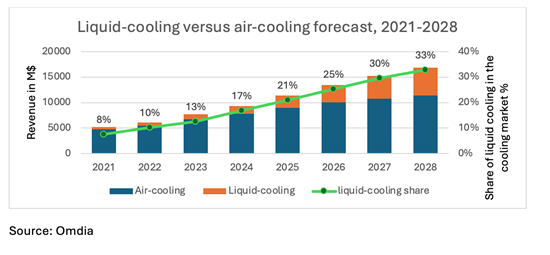

随着人工智能计算的普及,对液体冷却的需求已急剧上升。主要趋势包括后门热交换器(RDHx)与单项直接芯片冷却技术相结合的快速应用,实现了令人瞩目的65%的同比增长,并开始与热回收应用相结合。

这一时期还见证了空气冷却和液体冷却技术的融合,创造出一种平衡且高效的热管理方案。

Omdia首席分析师王珅表示:“2023年,全球数据中心冷却市场经历了进一步的整合,前五名和前十名的市场集中度较前一年上升了5%。Omdia在其报告中扩大了供应商覆盖范围,涵盖的公司数量从40家增加到49家,新增了中国的原始设备制造商(OEM)以及直接液体冷却组件的供应商。Vertiv、Johnson Controls和Stulz保持了其前三甲地位,其中Vertiv尤其显著,增加了6%的市场份额,这得益于北美市场的强劲需求和云服务合作伙伴关系。”

数据中心冷却市场的增长主要受制于生产能力,尤其是冷却分配单元(CDU)等组件的生产能力,而非需求不足。众多供应链参与者难以满足不断飙升的市场需求,这导致了组件供应的短缺现象。不过,预计 2024 年有望释放上一年因供应链瓶颈而延迟的订单。

在此期间,液冷技术的应用呈现出强劲的增长势头,尤其是在北美和中国,新的供应商纷纷涌入,跟踪公司也呈现出显著的扩张态势。在这个近 10 亿美元的液冷市场中,直接芯片冷却系统供应商CoolIT仍然是液冷市场的领军企业,浸入式冷却领军企业曙光和服务器厂商联想紧随其后。

“预计到2028年,数据中心冷却市场将达到168亿美元的规模,这一增长主要受到数字化、高功率容量需求以及向环保基础设施转变的推动,而液体冷却技术将成为该领域最大的技术类型。”王珅总结道。