撰文|H.H

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

继2023年10月12日成功上市后,主营农产品的十月稻田交出了首份半年报。

财报显示,十月稻田上半年营收26.2亿,同比增长17.7%;经调整净利润1.49亿,同比增长30.6%,连续亏损多年总算打了个翻身仗。

图源:十月稻田财报

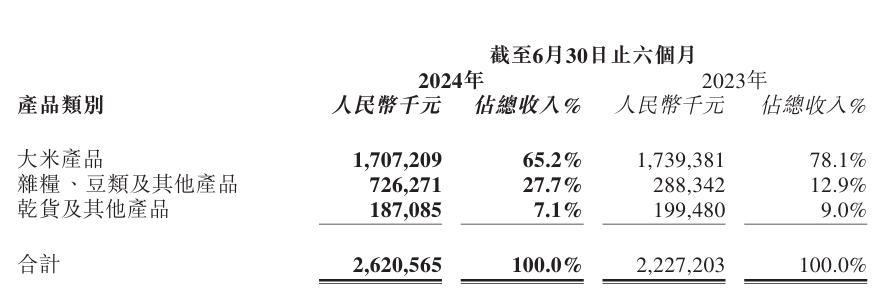

只是细看财报不难发现,十月稻田的主营业务大米产品在上半年营收同比微幅下滑,反而是以玉米为核心的杂粮、豆类及其他产品在上半年实现迅猛增长,营收7.26亿,同比增长151.9%。

事实上,从一开始为了避开和金龙鱼、福临门等线下粮油巨头的正面抗衡,卖大米起家的十月稻田抓住电商平台的发展机遇选择把重心放在线上,通过各种网红营销的方式来打响知名度。

实际表现的确亮眼,尤其过去几年十月稻田营收快速增长,年复合增长率近40%。只是随着电商平台的红利逐渐消失,再加上自身定位网红品牌所带来的反噬,十月稻田始终未能走出亏损困境。

直到今年上半年,十月稻田抓住健康、轻食这一消费趋势,重返盈利通道。那么,靠一根玉米,十月稻田能够复刻曾经在电商平台的增长奇迹吗?

一袋大米,价值200亿?

十月稻田在上半年交出了营收和净利润双位数增长的成绩,细分到不同业务板块,实际表现却是大相径庭。

财报显示,上半年十月稻田最为倚重的大米产品营收17.07亿,相较于去年同期的17.39亿下滑1.9%。对此,十月稻田官方解释主要受水稻原材料等成本上涨影响,公司在调整了大米产品的价格和相应组合后导致收入下滑。

尽管大米产品营收并不乐观,不过得益于十月稻田在新产品端的积极拓展,旗下杂粮、豆类及其他产品营收7.26亿,同比增长151.9%。尤其是备受当下年轻消费群体追捧的玉米等轻食系列,在今年上半年营收实现大规模增长。

相较于大米和杂粮业务,十月稻田的干货及其他产品相对比较边缘,上半年营收1.87亿,同比下滑6.2%。

图源:十月稻田财报

公开资料显示,十月稻田的前身实际上是家夫妻店,创始人王兵与赵文君早期一直从事粮食加工贸易,2005年正式成立了沈阳信昌。

众所周知,大米的线下渠道尤其是批发行业大多都是等着零售商进货,效率和利润并不高。更何况传统线下渠道巨头林立,小门店想要突出重围难度可想而知。

2010年左右,国内互联网电商平台迅猛发展,王兵察觉到了背后所蕴含的机会,开始将主要在线下进行销售的大米产品搬到线上。2011年十月稻田这一品牌正式成立,首站选择和京东合作,随后又接连入驻天猫、苏宁、盒马等渠道,在各大电商平台掀起销售热潮。

一方面,十月稻田通过多种营销方式进行品牌宣传,在线上抢占消费者心智;另一方面为持续扩大品牌影响力,十月稻田累计合作超过4000名KOL和KOC,将自身打造成彻底的网红品牌。

同时,旗下所推出的“十月稻田”和“柴火大院”两大分别定位大众和高端市场的品牌,主打5公斤、10公斤和最多不超过25公斤的小包装,深受年轻消费群体欢迎。

图源:十月稻田官方微博

多重因素的助推下,十月稻田增速相当惊人。据此前招股书所披露的数据显示,2020~2022年间十月稻田营收分别为23.27亿、35.98亿元和45.33亿,年复合增长率高达39.57%,在这之中电商平台在总营收中的占比普遍在60%左右。2023年增速略有下滑,营收48.67亿。

据十月稻田的官方说明,2019~2022年已经连续4年成为国内预包装东北大米在零售市场按收入计最大的公司。

强劲的发展趋势,使得十月稻田吸引了包括红杉中国、CMC资本等多个知名投资机构涌入,估值一度高达145亿。

2023年10月12日,十月稻田这个以夫妻店起家的新品牌成功登陆港交所,将一袋大米卖出了超200亿市值。

难逃“网红品牌”宿命

过往已经有无数案例证明,网红营销实际上是把“双刃剑”。诚然,十月稻田的崛起离不开这一经营策略,但同时也使得自身遭到反噬。

事实上,由于过度依赖电商渠道,十月稻田曾深陷增收不增利、亏损严重、过度依赖单一品类等问题。数据显示,2020~2022年间虽然整体营收增速可观,只不过同一时期十月稻田处在连续亏损通道中,净亏损分别为0.14亿、1.73亿和5.64亿,三年时间累计亏损7.23亿。

2023年亏损幅度有所收窄,实现营收48.67亿,净利润亏损0.65亿。

与此同时,十月稻田和京东、天猫等头部电商平台深度合作,线上渠道为其总营收的贡献度普遍在70%~80%之间。只是随着电商平台的营销红利逐渐消退、获客成本水涨船高,如十月稻田之类的网红品牌也很难逃脱宿命。

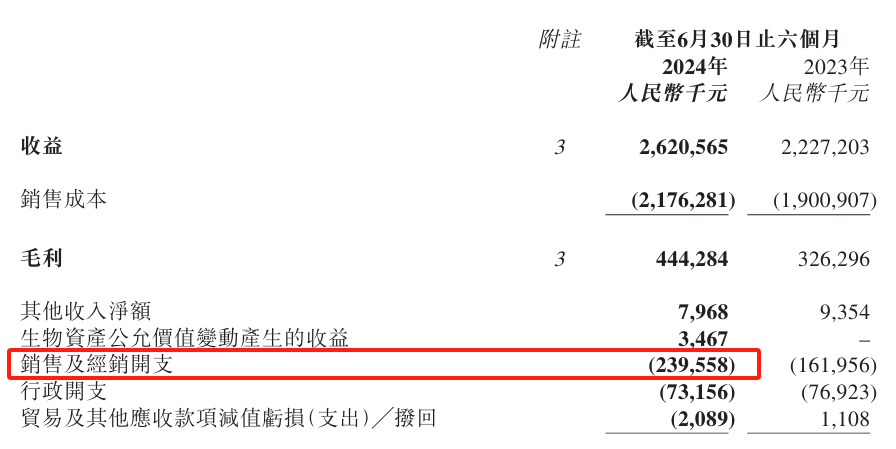

为此,十月稻田的核心应对策略之一就是加码营销。仅2024年上半年十月稻田的销售及经销开支就达到了2.39亿,比2021全年还要高,上升趋势可谓相当明显。

图源:十月稻田财报

眼看核心业务板块在线上渠道的表现愈发乏力,十月稻田也想在线下抢占一部分份额,不过这个借助电商平台崛起的网红品牌,在线下影响力极为有限。以2024上半年为例,十月稻田包括电商平台和在线自营店等在内的线上渠道营收占比67.8%,商超渠道15%,直接客户12.3%,经销网络更是低至4.9%。

大肆营销对于食品企业所带来的另一个负面作用,便在于食安问题。黑猫投诉平台上以“十月稻田”为关键词进行搜索,能够看到250多条投诉,大多集中在产品变质发霉、售后问题无人解决等。

图源:黑猫投诉平台

有趣的是,哪怕上市前夕十月稻田深陷亏损泥潭,在分红方面却毫不“手软”。

2020年十月稻田分红0.5亿,全部为创始人王兵夫妇获得;2022年在提交招股书之前分红2亿,以70%的股权比例计算,王兵夫妇再次获得1.4亿元分红。甚至因为账上资金不足,公司在2022年通过融资获得的1.51亿元,有一部分被拿来抵消股东分红。

如今来看,营收贡献度最高的大米产品表现不理想,最终在今年上半年靠玉米等杂粮产品的销量暴涨,十月稻田明白了想要将品牌重新焕发第二春,产品创新才是硬道理。

玉米将成为下一增长极?

客观来说,大米仍然是十月稻田旗下的核心产品。数据显示,2020~2023年十月稻田的大米产品营收在总营收中的占比长期维持在80%左右,尽管今年上半年这一占比有所降低,但仍然高达65.2%。

一直以来,十月稻田也希望借助预包装优质大米冲击中高端市场。据弗若斯特沙利文数据,我国预包装大米市场过去几年仍然保持着稳定增速,市场规模已经从2018年的1074亿增长到2022年的1292亿,年复合增长率4.7%,预计到2027年这一规模将会增长到1641亿。

尽管市场前景仍在,不过品类相对单一的十月稻田结合自身大米产品的营收逐渐触及天花板,仍然需要积极寻找下一条增长曲线。

随着“即食”、“健康”等概念的兴起,近年来无数打工人对于早餐的选择,逐渐从以往的包子、鸡蛋、面包换成玉米、红薯等,十月稻田同样瞄准了这一赛道。

于是十月稻田打破品类限制,把玉米打造成轻食和零食产品,从餐桌上的主食一跃切入快消品市场。旗下所推出的黄糯玉米线上平台售价29.9元一包,每包8根,算下来每根玉米仅需3~4元。独立真空包装方便携带、轻微加热即可食用,对打工人而言可以说是相当友好。

图源:十月稻田官方微博

目前,十月稻田旗下累计推出了超过30款玉米产品,力求满足不同消费人群的多样化需求。在这之外,还包括覆盖玉米粒在内的多种规格。

懂消费者的核心需求只是其一,稳定的供应链同样相当重要,否则即使便携且性价比高,品质不过关也很难获得消费者的持续复购。

为此,十月稻田斥资数亿元进行包括工厂、冷库和物流等在内的基础设施建设。号称玉米从田间地头到生产车间只需要6个小时,再经过验收、修整、高温杀菌等20多道工序,最大限度保留玉米原本的口感。

为了能够实现优质原材料的持续供应,十月稻田深耕东北及内蒙等优质农业产区。截止到2024年6月30日,十月稻田已经在国内5个核心粮食产区建设了生产基地,包括沈阳新民、五常、松原等地区。

得益于在玉米赛道的深耕,有数据显示,截至今年5月底仅抖音平台的玉米销售额就已近10亿元,十月稻田在其中几乎占据了半壁江山,销量突破912万单。

与此同时,我国鲜食玉米的销售额也在逐年提升,2023年达2721.2亿,同比增长4.83%。不过随着各路竞争对手的持续加码,这一赛道正变得日益拥挤。截止到今年7月,我国和甜玉米种植的相关企业有1685家,糯玉米企业有463家。

以北纬47°为例,同样主打采摘后三小时锁鲜,线下广告随处可见,在京东平台的累计评论量超50万条。在这之外还包括农科玉、1号会员店、天勤粒粒净、华田禾邦等品牌,都在试图分走更大的蛋糕。

图源:北纬47°官方微博

从这个角度来看,虽然上半年以玉米为代表的杂粮业务增速相当可观,但究竟能够为十月稻田的护城河提供多少助力,还需要时间的进一步检验。