撰文|H.H

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

曾靠“青春甜不甜,喝瓶李子园”广告语红遍大江南北,现如今无数人的童年回忆李子园也逐渐有些跑不动了。

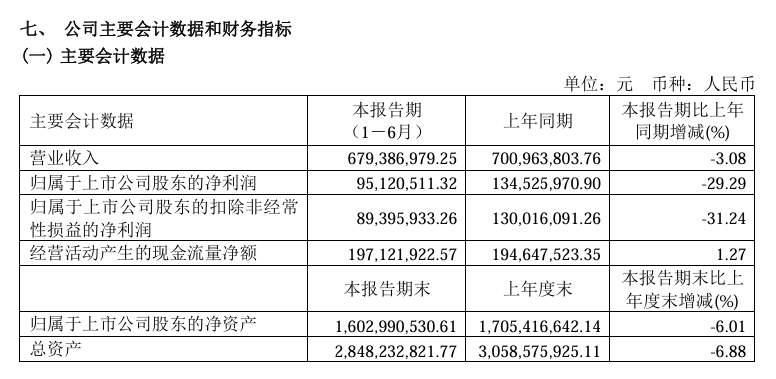

9月10日,李子园发布了2024年半年度业绩报告。财报显示,2024年上半年李子园实现营收6.79亿,同比减少3.08%;归属上市公司股东净利润9512万,同比减少29.29%。

图源:李子园财报

净利润大幅下滑,李子园回应称主要是为提升营收,增加了销售费用等开支。遗憾的是,李子园的上半年营收同样出现下滑,尤其是高度依赖的爆款单品甜牛奶增长更是相当乏力,消费者甚至为其贴上了“科技与狠活”的标签。

事实上整个含乳饮料赛道,和均瑶健康等竞争对手相比,李子园早在2018年就曾通过推出多款新品来打造第二增长曲线,只是最终的市场表现并不乐观。

眼看同行们纷纷通过转型试图焕发第二春,均瑶健康旗下的益生菌业务增速更是极为亮眼,李子园却选择相信含乳饮料的未来。

只不过,甜牛奶还能被李子园依赖多久呢?

渐行渐远的“童年回忆”

对于营收和净利润双双下滑,李子园官方解释称主要由于受到各大区主营业务经营状况影响,各区销售情况和市场景气度、价格体系、推广策略的不同具有一定差异。

事实的确如此,结合财报来看,不同地区只有西南市场实现正增长,营收1.3亿,同比增长2.73%。华东地区营收3.37亿,同比下滑3.14%;华中地区营收1.19亿,同比下滑15.93%。即便只看以甜牛奶为代表的含乳饮料,营收6.56亿,同样下滑了4.87%。

作为无数80、90后的童年回忆,甜牛奶代表产品李子园怎么突然卖不动了呢?

首先恐怕也是最关键的问题在于,随着消费者对健康化的追捧,李子园之类的含乳饮料早就已经被归为“科技与狠活”的范畴。打开李子园外包装的配料表不难发现,含量排名最高的是水,其次是全脂奶粉和白砂糖,每百毫升所含有的蛋白质仅有1克,远低于国家标准的2.9克。

这也是为什么李子园虽然被很多人称为甜牛奶,但其本质只是加了点奶粉的甜味饮料。消费者健康意识不断提高的背景下,自然会首先抛弃掉李子园们,转而追捧各大厂商推出的无糖饮料产品。

图源:李子园牛奶官方微博

其次,由于一直抱着甜牛奶这棵大树,李子园在产品端逐渐遭到反噬。事实上,从成立之初开始李子园就在主推大单品策略,立志要在甜牛奶这条路上走到黑,过程中忽视了在口味上的创新,最终使得消费者失去新鲜感。再加上现如今类似的饮料层出不穷,相较而言,李子园的综合竞争力并不高。

在产品端固步自封的另一大表现,就是李子园被人嫌弃的“土味”外包装。有消费者调侃李子园的外包装本质上和椰树没有什么区别,只不过后者是椰汁饮料界的巨头,规模上来看李子园难以与其相较。

再者,少不了的影响因素还包括令无数企业困扰的宏观环境。消费者都在缩衣节食,哪怕李子园甜牛奶的定价在线上渠道已经低至2.5元以下,似乎也阻挡不了整体销量受阻的困境。

为此,李子园曾打出一系列的营销组合拳。2024年上半年,李子园通过央视、高铁媒体、地铁媒体、区域性广告投放等多种形式,试图提高品牌知名度。

图源:李子园牛奶官方微博

今年4月还官宣签约新生代演员成毅作为其品牌代言人,据了解代言人官宣仅14个小时,李子园的甜牛奶就在线上拿到了1500万销量,二季度线上销售额暴涨84.09%。意料之中的是,仅靠粉丝经济带动并不足以支撑李子园持续且高速的增长,单日销售额很快下滑到5万以下。

回过头来看,李子园的疯狂营销绝对是一笔亏本买卖。签约代言人及营销投放导致上半年销售费用居高不下,从此前的6800多万上涨到1亿,同比增长达47.16%,反而上半年净利润还不足1亿元。

难解“大单品”之困

公开资料显示,浙江李子园牛奶食品有限公司成立于1994年,主要销售乳饮料、植物蛋白饮料等六大系列产品。彼时国内乳业市场还处在起步阶段,作为行业内为数不多的选手再加上亲民的价格,李子园很快红遍大江南北,2011年销售额就正式突破了1亿元。

哪怕伊利和蒙牛等巨头在业内的影响力越来越高,李子园凭借多年深耕所带来的底气仍然在2021年初成功上市,市值一度超百亿人民币。

老话讲,“打江山易,守江山难”,尤其是靠大单品攻城略地的消费品牌,到达瓶颈期后的发展实则更加艰难。

事实上,从2021年上市以来甜牛奶就为李子园贡献了97%以上的营收,助力其在含乳饮料赛道一路高涨。直到2023年,李子园旗下含乳饮料品类收入13.81亿,在总营收中的占比高达98.31%。今年上半年李子园营收6.79亿,其中仅含乳饮料就卖了6.56亿。

图源:李子园牛奶官方微博

李子园对于甜牛奶这一爆款单品有着高度依赖性,2023年财报中李子园曾对外提示单一产品依赖程度较高的风险,长期看将对公司经营业绩产生较大影响。

实际市场表现证明了这一点,2021~2023年间,李子园含乳饮料营收分别为14.27亿、13.59亿和13.81亿,增长相当乏力。

为此,李子园开始在甜牛奶之外不断进行尝试。2018年,李子园曾一口气推出了包括乳酸菌饮料、枸杞大红枣奶味饮料、李子园椰奶等在内的18款新品,想要努力打造出下一个爆款,同时自2019年开始李子园在销售费用上的支出均在1亿元以上。

2023年7月李子园还进行了品牌升级,对旗下“甜牛奶饮品”和“280mL无菌罐装系列”等包装换新,试图通过打造具有青春特色的品牌形象来吸引年轻消费群体。

图源:李子园牛奶官方微博

无奈不管是众多新品还是品牌焕新策略,在市场中并未掀起太大的浪花,含乳饮料仍然占据着李子园整体营销的大头。无论在线上如淘宝、京东等平台还是线下渠道,李子园最常见的产品还是甜牛奶。

有分析师认为李子园的产品和推广模式都较为单一,虽然在全国范围内已有较高知名度,但其核心市场仍然集中在三线及以下城市,新产品发展目标与过往推广策略并不匹配。更何况李子园在研发端的投入不及同期销售费用的10%,只想着打营销牌,很难挖掘出真正的第二增长曲线。

雪上加霜的是,能够替代李子园的产品越来越多。伊利有优酸乳、蒙牛有酸酸乳、娃哈哈有AD钙奶、均瑶健康有味动力,无疑会进一步挤压李子园原有的市场份额。

能否走出“舒适圈”?

目前来看,整个含乳饮料行业市场规模仍然处在上升通道。据头豹研究院数据,2022年我国含乳饮料市场规模为1361.7亿,2017~2021年间年复合增长率为7.41%,预计到2026年市场规模将会达到1612.3亿。

只是虽然整体行业规模还在上升,但细分到不同品类,各大垂直赛道的发展前景实则难言乐观,竞争对手们都在努力转型。

据马上赢数据,2022~2024年一季度含乳饮料中的乳酸菌饮料在多渠道、多地区中均呈现出了明显下滑趋势。

例如以“味动力”为代表的乳酸菌饮料品牌均瑶健康,2024上半年营收7.56亿,同比下滑14%;净利润3526.64万,同比下滑30.85%。靠大单品“酸乐奶”在成都市场强势排名第一的菊乐股份更是早几年就已深陷增长困境,哪怕强如伊利蒙牛等巨头,上半年营销也同样出现了下滑。

为此,有不少品牌已经开始了转型之路。均瑶健康最近两年转战益生菌赛道,2024上半年,主打益生菌产品的子公司润盈生物营收同比增长89%,净利润更是增长高达166%;菊乐股份在2020年就收购了惠丰乳业,试图通过发酵乳产品开拓全新增长点。

和竞争对手们积极走出“舒适圈”不同,李子园仍然坚信含乳饮料赛道具备较大的发展空间。

图源:李子园牛奶官方微博

财报中李子园宣称,与白奶、酸奶等液体乳制品相比,含乳饮料兼具“口味+健康 ”复合属性,且近年来生产商不断从技术、风味、原料、功能等多方面进行创新,丰富的产品矩阵满足了不同消费群体对产品的差异化需求,预计含乳饮料赛道将继续保持高增长状态。

与此同时,李子园把未来的发展重心放在了电商平台和开拓全国市场上。

渠道布局方面,李子园的线下经销商数量不降反增。据财报显示,截止到目前李子园总计有2679家经销商,期内净新增94家,目前已经在浙江金华、云南曲靖等地建立了5个生产基地,接下来将继续进行全渠道开发及终端建设。

反过来看李子园在电商领域的表现,却并不尽如人意。数据显示,2021~2023年间,李子园来自电子商务部分的营收分别为5093万、4073万和4016万,整体呈现出下滑趋势,虽然公司在2024年将兴趣电商列为发展重点,实际表现并不理想。

曾有投资者提问李子园,目标消费群体究竟是哪些?公司官方回应是以“年轻消费群体和青春休闲、营养便利”为导向,以14~35岁等年轻群体为目标客户。

只是对李子园而言,随着各路竞争对手持续加码和转型,这个舒适圈恐怕也待不了太久。