撰文 | 张宇

编辑 | 杨勇

题图 | IC Photo

近日,同城即时配送平台正式向美国证券交易委员会(SEC)递交招股书,计划在纳斯达克挂牌上市。在此之前,证监会官网曾于2024年7月披露了关于闪送境外发行上市备案通知书。

闪送曾于2020年传出过上市的消息,当时闪送副总裁杜尚骉透露,闪送可能会在不久之后上市,但并未给出具体的上市时间和地点。随后,闪送的竞争对手达达集团和顺丰同城分别于2020年6月和2021年12月上市,而闪送却不了了之。

尽管“起了个大早,赶了个晚集”,但闪送仍是行业“领头羊”,艾瑞咨询的数据显示,按2023年收入计算,闪送是中国最大的独立的按需专线快递服务提供商,市场份额约为33.9%。

作为同城即时配送平台,闪送的商业模式并不复杂,即为个人、企业客户提供一对一专送服务,主要收入来源为专送服务费,因而最大的成本便是支付给骑手的薪酬和奖励。在2021年和2022年,闪送一直处于亏损状态,直到2023年才扭亏为盈,到了2024年上半年,闪送的净利润由2023年同期的0.42亿元增加至1.24亿元,同比暴增195.2%。

不过,闪送的处境不容乐观,同城即时配送行业早已不同以往,如今闪送不仅需要面临电商系的达达集团、快递系的顺丰同城、物流系的货拉拉跑腿,还要面对外卖平台的美团配送、蜂鸟即配等竞争对手。相比之下,闪送缺少业务生态支撑和稳定流量入口,如何保持订单量增长和持续性盈利,已成为摆在闪送面前的一道难题。

一、骑手成本难压缩

截至2024年6月30日,闪送的服务覆盖中国295个城市,注册骑手约270万名,而根据《2020年全国闪送员数据报告》的数据,当时闪送的注册骑手约为100万人。

随着骑手队伍的壮大,闪送完成的订单量由2021年的1.59亿份提升至2023年的2.71亿份,并由2023年上半年的1.25亿份提升至2024年上半年的1.38亿份。

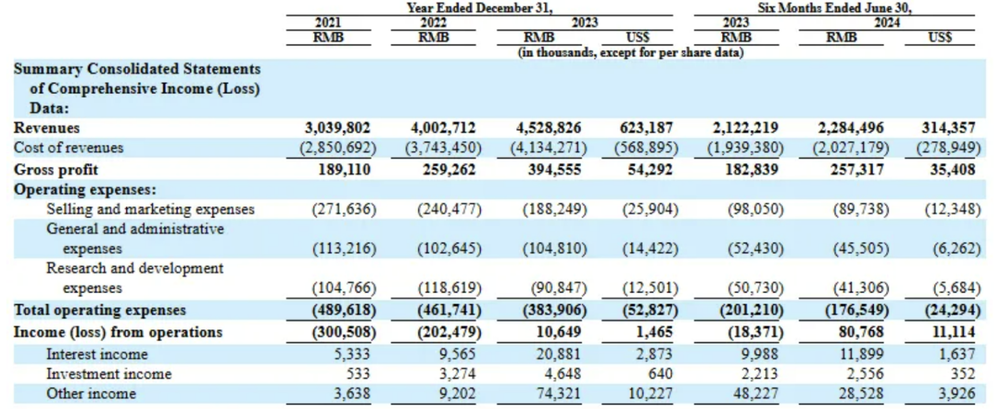

订单量的增长推动了闪送经营业绩的上升。根据招股书,2021年至2023年和2024年上半年,闪送的总营收分别为30.40亿元、40.03亿元、45.29亿元和22.84亿元,净利润分别是-2.91亿元、-1.8亿元、1.1亿元和1.24亿元。

图源:闪送招股书

值得一提的是,闪送之所以在2023年成功扭亏为盈,与政府补贴关系巨大,其在招股书中表示,2023年的盈利主要由于政府补贴增加,使得其他收入从2022年的920万元增加至7432万元,而与经营状况有关的营业利润仅有0.11亿元。

骑手队伍壮大的另一面是,闪送的成本也在不断增长。根据招股书,2021年至2023年,闪送支付给骑手的薪酬和奖励分别为27.51亿元、36.14亿元和39.75亿元,占总营收的比例分别为90.5%、90.3%和87.8%,到了2024年上半年,这一比例虽然下降至85.4%,但仍是居高不下,并且难以压缩。

不过,并非只有闪送面临着成本高企的困境,以顺丰同城为例,2021年至2023年,顺丰同城的劳务外包成本分别为79.18亿元、96.34亿元和115亿元,占总营业成本的比例分别为98.01%、97.79%和92.7%。

与此同时,闪送还面临着客户付费意愿下滑的情况。按照收入除以订单数量计算,2021年至2023年和2024年上半年,闪送的每单平均收入分别为19.2元、18.8元、16.7元和16.5元,呈现出逐年下降的趋势。

如何降低骑手成本,已是同城即时配送行业的共同难题,行业主流解决方案倾向于借助无人配送车或无人机来取代人力。于无人配送车全年24小时不间断运转,也无须提供座位、休息场所等,其递送时间可从几天缩短几个小时。假设一个快递员一天所送的快递量为每日100单,那么在理想情况下,一辆无人配送车可以替代两名以上的快递员。目前,美团、达达集团、顺丰同城均已推出无人配送车或无人机服务,进一步提升末端配送能力和布局智慧配送网络,提高配送时效。相比之下,闪送仍未推出相关服务。

值得庆幸的是,闪送的毛利率呈现逐年提升的趋势。2021年至2023年和2024年上半年,其毛利率分别为6.2%、6.5%、8.7%和11.3%。与竞争对手相比,闪送专注于“专人专送”,这也使其专送服务存在明显溢价。不过,闪送的优势能否持续还是个未知数,整体而言,闪送提供的独立按需专职快递服务不是一门轻松的生意。

二、四面受敌

同城即时配送行业的发展速度极快。根据艾媒咨询的数据,随着消费者对即时需求的持续增长,以及跑腿服务渗透率进一步提升,中国跑腿经济的发展空间有望逐步扩大,预计2025年市场规模将达664亿元,2018至2025年的年复合增长率为75.4%。

此外,艾瑞咨询在《2023年中国跑腿经济市场洞察报告》中预测,2026年同城即时配送服务行业订单规模将达到957.8亿单。中国新电商大会上发布的《2023本地即时电商发展报告》指出,预计到2030年即时配送行业的订单规模预计会超过2000亿件,赶上快递行业的业务量级。

面对巨大的想象空间,闪送的竞争对手纷纷加码布局。

比如2023年3月,淘宝网发布关于新增《淘宝网“小时达”服务规范》的通知显示,淘宝网拟新增“小时达”服务规范。2024年6月,淘宝网又对“小时达”进行升级,新增物流配送运力,支持卖家提供更优质的近场零售服务;2023年9月,京东到家发布2024年战略,其中提及将聚焦全品类、小时达、平台化,三年内京东小时达服务的用户规模增长超50%;2024年1月,哈啰宣布正式上线送货跑腿服务,截至目前,哈啰送货跑腿服务已在全国范围内超过300座城市成功上线运营。

此外,快手也进入同城即时配送领域,其平台上的本地生活/团购订单支持部分肯德基和海底捞商品外卖/外送,个别小商家也会有员工配送;高德推出“高德秒送”快送业务,在北京、武汉、杭州三地开展运营。如果再加上美团、饿了么和抖音,整个同城即时配送行业可谓“群雄逐鹿”。

因此,有观点认为闪送已从最初的领军者掉落到了第二梯队,根据头豹研究院发布的《2022中国即时配送行业研究报告》,从行业整体竞争情况来看,美团配送和蜂鸟快送依托于餐饮外卖平台,配送单量优势显著;UU跑腿的配送员数量出现大幅增量;美团配送与达达快送服务已覆盖的市县区数量领先。从覆盖市县区以及骑手数量、企业配送单量来看,闪送已明显落后于行业头部企业。

还值得一提的是,同城即时配送领域中,外卖配送为最主要的场景,虽然闪送在“独立按需专线快递市场”这一细分赛道的市场份额为33.9%,但放在整个同城即时配送领域,占比并不突出,2023年的仅为4.6%。对于闪送而言,如何拓展更多的场景,以及打造更具优势的差异化,是必须要思考并解决的关键问题。

三、陷入口碑危机

闪送在招股书中表示,骑手和闪送之间不是雇佣关系,采用的是众包形式。尽管众包骑手的履约成本比雇佣专职骑手低,但同时也意味着闪送对于众包骑手的约束力和管理权十分有限。

在消费者投诉平台黑猫投诉上,以“闪送”为关键词进行检索,显示共有11839条相关投诉,投诉原因包括闪送存在丢件、快件损坏、赔付和退款不及时等问题。此外,还有大量骑手质疑闪送存在乱收费、接单难、保证金退款时间长等问题。

还值得一提的是,闪送曾被监管部门处罚以及陷入多起司法纠纷中,比如在2019年12月,工信部发布关于侵害用户权益行为的APP(第一批)通报,其中闪送因涉及多项侵犯用户权益行为被列入其中。闪送所涉及的问题包括私自收集个人信息、超范围收集个人信息、私自共享给第三方、强制用户使用定向推送功能、不给权限不让用账号注销难。这不仅侵犯了用户的隐私权,还侵犯了用户的选择权和知情权。

2020年9月,在北京市通信管理局开展的北京市APP数据安全巡查检测专项行动中,三家APP被查出存在违规收集使用用户信息、强制授权等问题,相关负责人被约谈,并被发出书面整改通知,责令限期整改,而闪送赫然在列。

另据天眼查司法风险信息显示,2024年以来闪送共涉及51起司法案件,其中49起案件的身份为被告,且多与非机动车交通事故责任纠纷、提供劳务者受害责任纠纷、生命权与健康权纠纷相关,指向劳务保障问题。

竞争对手争相崛起,而闪送却屡屡引发舆论危机,或将导致其整体竞争力不足。如何借助资本市场的力量实现突围,对闪送而言是一个严峻的考验。