作者|张宇

编辑|杨博丞

锂电企业亿纬锂能再次站到了舆论的风口浪尖上。

近日,亿纬锂能披露了第六期限制性股票激励计划草案,拟向包括总裁刘建华等在内的619人授予不超过7065万股限制性股票,授予价格为22.76元/股。值得一提的是,当日亿纬锂能的收盘价为32.34元/股,而授予价格较其低近30%。

此外,亿纬锂能激励计划的业绩考核目标仅包括出货量,而未涉及净利润和营业收入等关键经营指标。具体而言,此次激励计划的业绩考核目标为2024年及2025年动力电池与储能电池合计出货量分别不低于71GWh和101GWh。

事实上,2024年上半年亿纬锂能的总营收、净利润双双下滑,相比之下出货量却大增,其中动力电池出货量为13.54GWh,同比增长7.03%,而储能电池出货量为20.95GWh,同比增长133.18%,显然以出货量作为考核目标会更加轻松。但不容忽视的是,亿纬锂能的毛利率已呈现出下滑态势,若只考核出货量,或将导致其利润空间进一步压缩,因而立即引起了一些投资者对其合理性的质疑。

对此,亿纬锂能表示,基于宏观经营环境及公司所处行业强竞争阶段,收入和利润的实现受到诸多不可控因素的影响。为了在激烈的市场竞争中获得优势,公司致力于通过增加销售数量和扩大市场份额,以此作为推动增长的关键策略。

资金压力巨大

锂电行业是资金密集型行业,如果没有充足的资金支持很难存活,亿纬锂能仅将出货量作为激励计划的业绩考核目标,本质在于承受的资金压力过大,不得不向资本市场“伸手要钱”。

根据2024年上半年财报,亿纬锂能的货币资金87.01亿元,交易性金融资产62.9亿元,而同期各类有息负债达250亿元。此外,亿纬锂能还表示,至2025年年底公司项目资金仍需投入金额超过135亿元。

资金重压之下,亿纬锂能频频发布定增计划,其在2019年4月、2020年10月、2022年11月分别募集资金25亿元、25亿元和90亿元,累计融资140亿元。

进入2024年以来,亿纬锂能的融资动作更加频繁,2024年4月,亿纬锂能通过发行第一期绿色中期票据募集资金5亿元;7月,亿纬锂能通过向不特定对象发行可转换公司债券,计划拟募集50亿元,主要用于“23GWh圆柱磷酸铁锂储能动力电池项目”和“21GWh大圆柱乘用车动力电池项目”。

深交所很快对亿纬锂能的融资行为提出质疑,要求其解释短期内为何再次融资扩产,以及该行为的合理性与必要性。对此,亿纬锂能坦言,公司现有资金无法满足全部项目的投资需求,通过股权融资进行扩产有助于缓解资金压力,优化财务结构,从而保证公司的扩展计划得以顺利进行。亿纬锂能还强调,此次融资并非过度融资,且符合企业长远发展的规划。

如果说定增计划和可转债属于“开源”,那么限制性股票激励计划则属于“节流”。

限制性股票激励计划可以作为一种薪酬支付方式,替代部分现金薪酬。这意味着亿纬锂能可以通过发放限制性股票来减少现金支出,从而在一定程度上缓解资金压力。同时,限制性股票激励计划可以激发员工的积极性和创造力,并转化为业绩增量,从根本上解决资金压力。

目前,亿纬锂能的第三、四期限制性股票激励计划、第五期股票期权激励计划尚在有效期内,具体而言,第三期限制性股票激励计划的业绩考核目标为2021年至2024年的总营收不低于163亿元、261亿元、418亿元、669亿元;第四期的业绩考核目标是2023年至2026年的总营收分别不低于700亿元、1000亿元、1500亿元、2000亿元;第五期的业绩考核目标为2024年、2025年的总营收分别不低于1000亿元、1500亿元。

2024年上半年,亿纬锂能的业绩表现不尽如人意,而将出货量作为业绩考核目标则更加容易达成,尤其是其动力电池和储能电池合计出货量已达到34.5GWh,较71GWh的出货量目标完成了48.6%,可见,亿纬锂能在2024年达成第六期限制性股票激励计划并非难事。

转变业务重心

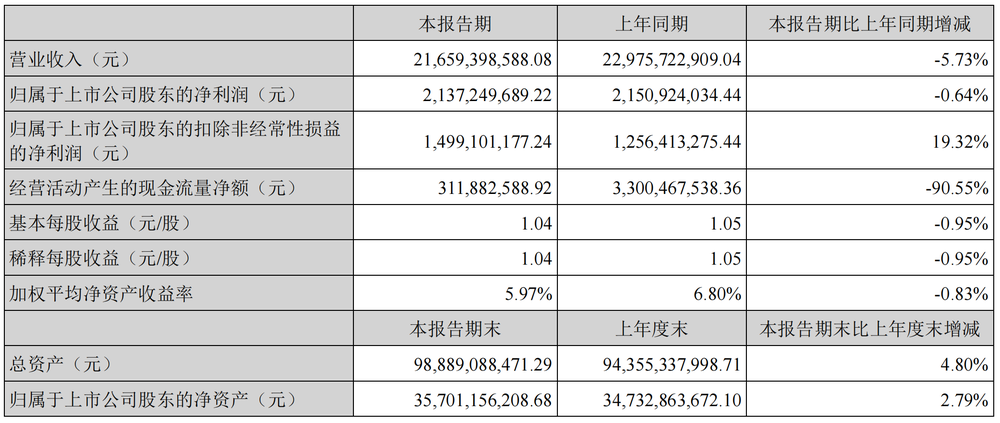

根据亿纬锂能的财报,2024年上半年,其总营收为216.59亿元,同比下降5.73%;归母净利润为21.37亿元,同比下降0.64%。这是自2009年10月登陆资本市场以来,亿纬锂能首次出现总营收和净利润双双下降的局面。还值得一提的是,2024年上半年,亿纬锂能计入当期损益的政府补助达7.11亿元,占归母净利润的比例达到33%。

图源:亿纬锂能财报

按照业务构成划分,亿纬锂能共有消费电池、动力电池、储能电池三大业务板块,其中动力电池业务收入为89.94亿元,占总营收的比例最高,达到41.52%,不过,动力电池业务收入同比下降25.79%,而毛利率也同比下降2.66个百分点。

此外,虽然储能电池业务收入为77.74亿元,同比增长9.93%,但毛利率同比下降1.25个百分点,相比之下,消费电池业务增势良好,其收入为48.49亿元,同比增长29.75%,毛利率同比增长7.01个百分点,然而消费电池业务收入占比仅为22.39%,难以扛起创收大旗。

在三大业务板块中,储能电池业务被亿纬锂能视为第二增长曲线。

根据财报,2023年储能电池业务收入占比为33.50%,而2024年上半年已提升至35.89%,快速逼近动力电池业务收入。

2024年8月,亿纬锂能披露的投资者关系活动记录表显示,亿纬锂能在2024年的储能电池出货量目标是50GWh,相较2023年大幅增加。同时正考虑动力电池产线是否能转换为储能电池产线。可见,亿纬锂能的发展重心正在逐渐向储能电池业务倾斜。

不过,储能电池业务能否成为亿纬锂能的第二增长曲线仍是未知数。

其一,储能电池市场的低价竞争愈演愈烈,根据上海有色网的数据,截至2024年9月20日,储能方形铁锂电池(100Ah)、储能方形铁锂电池(280Ah)分别为0.38元/Wh、0.31元/Wh,较2024年年初跌幅分别达到17.39%、29.55%。价格战无疑会压缩利润空间,加剧亿纬锂能的盈利难度。

其二,虽然储能电池市场出货量持续增长,但行业集中度维持高位。根据SNE Research的数据,宁德时代在2021年至2023年连续三年在全球储能电池出货量中排名第一,2024年上半年,其储能电池出货量增速近45%,继续保持全球第一的市场份额。相比之下,亿纬锂能在规模和技术等方面均不占优势,意味着其将面临巨大的市场竞争压力。

出海是救命稻草吗?

2024年1-8月,中国市场动力电池装车量排在前三名的分别是宁德时代、比亚迪(弗迪电池)和中创新航,三者合计市场占有率高达77.9%,作为二线动力电池企业,亿纬锂能面临着残酷的市场竞争。

于是亿纬锂能将破局的关键瞄向海外市场,并将海外市场视为新的增长点。根据弗若斯特沙利文报告,近年来动力电池市场稳步增长,预计全球动力电池装车量将以37.5%的复合年增长率从2023年的716.0GWh增至2028年的3513.1GWh。

亿纬锂能也看到了海外市场的发展潜力,并加速布局。

2024年6月,亿纬锂能发布消息称,ACT公司动工仪式在美国密西西比州举行。据悉,ACT公司是由亿纬锂能、康明斯、戴姆勒卡车和佩卡在美国成立的独立运营的合资公司。合资公司将生产方形磷酸铁锂电池,主要应用于指定的北美商用车领域,年产能约为21GWh,项目预计将于2026年开始出货。

2024年7月,亿纬锂能发布公告称,全资孙公司亿纬锂能马来西亚有限公司以自有及自筹资金投资建设储能电池及消费类电池制造项目,投资金额不超过约32.8亿元人民币。

但亿纬锂能出海也面临着不小的挑战:一方面,供应链本地化是一大挑战,现阶段海外工厂约有超过半数的原材料需要从中国进口,这在无形之中拉升了成本;另一方面,海外市场对于动力电池生产工序的设计理念跟国内市场有所差异,因此无法完全照搬国内的技术方案,比如欧美市场对产线设备的自动化、智能化要求特别高,并且需要经过多项认证,这就导致亿纬锂能需要不断提升其产品的智能制造水平、技术标准,从而增加了成本压力。

事实上,亿纬锂能的业务重心仍在国内市场。根据财报,2024年上半年,亿纬锂能境内收入为162.16亿元,占总营收的比例为74.87%,境外收入为54.42亿元,占总营收的比例为25.13%。值得注意的是,2024年上半年,亿纬锂能境外收入同比下降26.69%,毛利率同比下降2.46个百分点。

在海外市场,除了宁德时代、国轩高科等竞争对手外,亿纬锂能还要面对实力强悍的日韩锂电巨头,目前LG新能源、三星SDI和SK On都在欧洲设立了不止一座电池工厂,且产能仍在持续提高。可见,留给亿纬锂能的时间已经不多了。