撰文|张宇

编辑|杨博丞

题图|ICphoto

4月15日,新华保险公布了2025年第一季度未经审计保费数据,其原保险保费收入为732.18亿元,同比增长28%。

对比往年同期的业绩,可见新华保险的原保险保费收入已企稳复苏,在2022年第一季度至2024年第一季度,其原保险保费收入分别为648.90亿元、647.72亿元和571.93亿元,同比增速分别为2.36%、-0.18%和-11.70%。

不仅如此,2024年新华保险的总营收更是达到1325.55亿元,同比增长85.3%;归母净利润达262.29亿元,同比暴增201.1%,创下近六年的最高纪录。然而,在亮眼的业绩背后,新华保险还面临着一些不容忽视的困境和挑战,比如原保险保费收入增速放缓、个险渠道转型困难以及合规问题频发等。

一、过度依赖投资收益

2024年,新华保险的总营收和归母净利润双双大增,尤其是归母净利润实现了爆发式增长,不仅一举扭转了此前的颓势,更是创下历史新高。

然而不容忽视的是,在业绩远超行业平均水平的表象之下,新华保险已暴露出令人担忧的结构性问题。

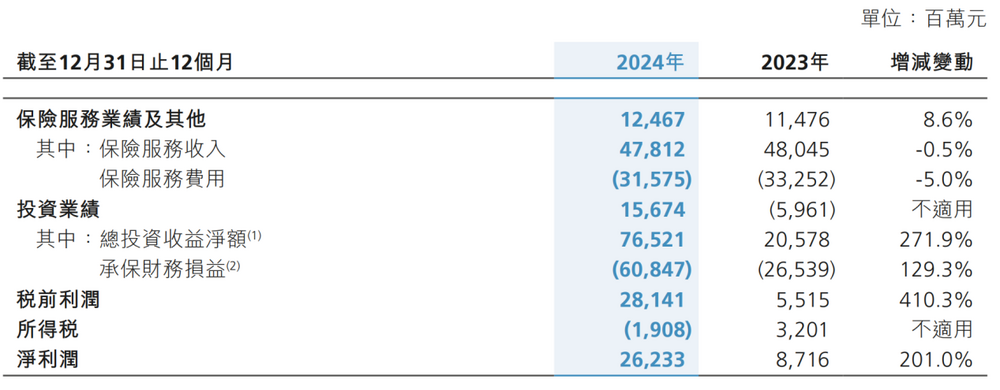

新华保险的归母净利润大幅增长,主要得益于投资业绩的推动。利源分析显示,2024年新华保险的投资业绩贡献远超保险服务业绩,其保险服务业绩为124.67亿元,较2023年仅增长9.91亿元,而投资业绩则高达156.74亿元,较2023年大幅增长216.35亿元。

图源:新华保险财报

2024年,新华保险的总投资收益为796.87亿元,同比暴增251.6%;综合投资收益为1149.61亿元,同比暴增252.5%;总投资收益率为5.8%,较2023年增长4个百分点;综合投资收益率为8.5%,较2023年增长5.9个百分点。

投资端的优异表现,在很大程度上掩盖了新华保险主业疲软的事实,成为拉动业绩增长的主要引擎。

值得注意的是,资本市场向来以高度不确定性和波动性著称,而依赖资本市场波动的投资收益具有不可持续性。比如在2023年,受新金融工具准则实施以及市场环境波动影响,利源分析显示新华保险的投资业绩为-59.61亿元,与2024年的盈利形成了鲜明对比,反映出投资收益对于市场环境的高度敏感性,一旦市场环境出现下行趋势,新华保险的投资收益将面临大幅缩水的风险,进而影响整体业绩和盈利能力。

与投资端的高歌猛进形成鲜明对比的是,作为立身之本的原保险保费收入却呈现出放缓的迹象。2024年,新华保险的原保险保费收入为1705.11亿元,同比微增2.8%。特别是个险渠道保费收入为1159.70亿元,同比增长仅0.3%,在很大程度上反映出新华保险的个险渠道转型进展缓慢,面临较大压力。

作为对比,在五大上市险企中,中国平安、中国人保、中国人寿、中国太保的原保险保费收入增速均超过4%。在保险行业竞争日益激烈的背景下,新华保险的原保险保费收入增速缓慢,难免会面临市场份额被竞争对手蚕食的风险。

尽管2024年新华保险的业绩实现大幅增长,但这并不代表未来几年其业绩同样能够持续保持如此高的增速。事实上,新华保险业绩增长的基础并不牢固,毕竟资本市场的波动能推动业绩回暖,也能成为绊脚石。

二、高层人事动荡

近年来,新华保险的高级管理层频繁陷入负面舆论之中。

2024年10月,最高人民检察院官网显示,新华保险原党委书记、董事长李全涉嫌贪污、受贿一案,由国家监察委员会调查终结,移送检察机关审查起诉。

2023年8月,新华保险发布公告称,李全因年龄原因,辞去董事长、执行董事、首席执行官、董事会战略委员会主任委员、投资委员会委员、风险管理与消费者权益保护委员会委员及其他一切职务。然而在李全辞职数月后,却传出了其疑似失联的消息。随后,李全因严重违纪违法被开除党籍,成为了新华保险历史上第三位落马的董事长。

在此之前,新华保险原董事长万峰于2023年6月被开除党籍,同年12月,万峰因受贿罪被判有期徒刑六年六个月。短短一年内,新华保险的两位董事长相继落马。

实际上,自2019年1月万峰因年龄原因辞去董事长一职后,新华保险在五年内更换了五位董事长。

2019年9月,刘浩凌接替万峰,成为了新华保险的董事长,主导“资产负债双轮驱动”策略。2021年1月,刘浩凌因工作调动辞去董事长职务,徐志斌接任新华保险董事长一职,两年后,徐志斌便因工作调动辞职。

2023年4月,李全正式担任新华保险董事长,但仅仅四个月后,李全就因年龄原因提交了辞呈。杨玉成于2023年12月成为新华保险的董事长,在任期间,杨玉成提出“大保险观”战略,强调服务生态构建和投资能力提升,推动新华保险向综合金融服务商转型。

高层人事动荡,不仅暴露出新华保险内部治理的深层次问题,而且还导致新华保险的业绩一落千丈。

2022年,新华保险的总营收由2021年的2223.80亿元降至1080.48亿元,同比减少51.41%,2023年的总营收再度同比减少33.78%至715.47亿元,为近十年最低水平。同时,归母净利润也由2021年的149.47亿元降至2023年的87.12亿元。

杨玉成继任新华保险董事长之后,曾明确指出新华保险存在区域资源投入效率低、客户经营体系不完善、激励约束不够市场化等七个主要困境,随后又在负债端启动改革,调整渠道、营销体系、组织架构、激励约束机制。

新华保险2024年财报是杨玉成上任后交出的第一份完成的成绩单,尽管业绩表现亮眼,但能否真正破解增长难题,还是一个未知数。

三、合规问题频发

除了高层人事动荡,新华保险在内控方面的隐患也愈发明显。自2025年以来,新华保险及旗下子公司多次因合规问题而遭到监管部门的处罚。

2025年1月,新华人寿保险宁夏分公司固原中心支公司因编制虚假资料套取费用、代理人学历不真实被国家金融监督管理总局固原监管分局警告并罚款10.5万元;新华人寿保险股份哈尔滨中心支公司因给予投保人保险合同约定以外的其他利益被黑龙江金融监管局罚款12万元;新华人寿保险重庆分公司因多项财务数据不真实、给予投保人合同约定以外的其他利益,被重庆监管局罚款120万元。五名相关责任人也受到不同程度的处罚。

2025年2月,新华人寿保险西宁中心支公司因为承诺给予投保人保险合同约定以外利益,唆使、诱导保险代理人进行违背诚信义务活动被青海金融监管局警告并处罚款8.5万元,三名相关责任人收到警告和罚款。

据不完全统计,2024年新华保险及子公司共收到至少10张罚单,合计被罚没金额超过800万元,尤其是2024年1月,新华人寿保险因未按照规定履行客户身份识别义务、未按规定报送大额交易报告或者可疑交易报告等,被中国人民银行北京市分行罚款428.74万元。

此外,在消费者投诉平台黑猫投诉上,涉及新华保险的投诉量高达681条,投诉原因主要集中在理赔困难、虚假宣传、霸王条款、诱导购买等方面。多数消费者认为,新华保险的种种行为已构成对客户知情权、选择权的侵犯。

种种迹象表明,新华保险在合规文化建设和内部管控方面存在系统性缺陷,未能建立起有效的合规管理体系,这些合规问题不仅对新华保险的声誉造成了负面影响,同时也给其业务发展带来了不小的阻碍。

当前,新华保险正处于发展的十字路口,2024年财报呈现的“双增”表象实则难以掩盖其深层次的困境,新华保险的突围之路注定不会平坦。