作者|张宇

编辑|杨博丞

“家用医疗器械第一股”鱼跃医疗交出了一份令人失望的成绩单。

4月26日,鱼跃医疗发布了2024年及2025年第一季度财报,其2024年总营收为75.66亿元,同比下降5.09%;归母净利润为18.06亿元,同比下降24.63%,这是鱼跃医疗自2008年4月上市以来首次出现总营收和归母净利润双双下滑的情况。

2025年第一季度的表现也不尽如人意,鱼跃医疗的总营收为24.36亿元,同比增长9.17%;归母净利润为6.25亿元,同比下降5.26%,呈现出“增收不增利”的局面。

鱼跃医疗是一家以提供家用医疗器械、医用临床产品以及与之相关服务为主要业务的公司,产品主要集中在呼吸治疗、血糖管理及POCT、家用健康检测、临床器械及康复解决方案、急救解决方案等领域。

2020年,鱼跃医疗借助疫情红利实现了业绩的爆发式增长,其总营收和归母净利润分别同比增长45.08%和135.77%。鱼跃医疗董事长吴群更是豪情万丈地立下“2025年实现百亿营收、千亿市值”的目标。

然而截至4月30日A股收盘,鱼跃医疗的市值仅为345.45亿元,距离千亿市值还十分遥远,至于能否实现百亿营收,也依旧前路漫漫。

一、业绩大幅波动

随着疫情红利逐渐消退,鱼跃医疗的业绩呈现出明显的波动迹象。

2021年和2022年,鱼跃医疗的总营收分别为68.94亿元和71.02亿元,同比增速分别为2.51%和3.01%,同期归母净利润分别为14.82亿元和15.95亿元,同比增速分别-15.73%和7.60%。尤其是2021年,鱼跃医疗的总营收增速创下历史新低,同时归母净利润更是出现了上市以来的首次负增长。

2023年,鱼跃医疗的业绩触底反弹,总营收为79.72亿元,同比增长12.25%;归母净利润为23.96亿元,同比大幅增长50.21%。其中,总营收首次逼近80亿元大关,如果鱼跃医疗能够继续保持这一增速,那么在2025年实现百亿营收的目标并非遥不可及,然而好景不长,2024年,鱼跃医疗的业绩表现急转直下,总营收和归母净利润双双下滑,距离百亿营收的目标渐行渐远。

业绩下滑的主要原因指向了疫情相关产品的市场需求大幅减少。疫情期间,鱼跃医疗的呼吸机和制氧机等产品的市场需求激增,从而带动业绩大幅增长,疫情红利消退之后,这些产品的市场需求迅速回落,导致鱼跃医疗渐显疲态,同时也暴露出其业绩增长并不稳固。

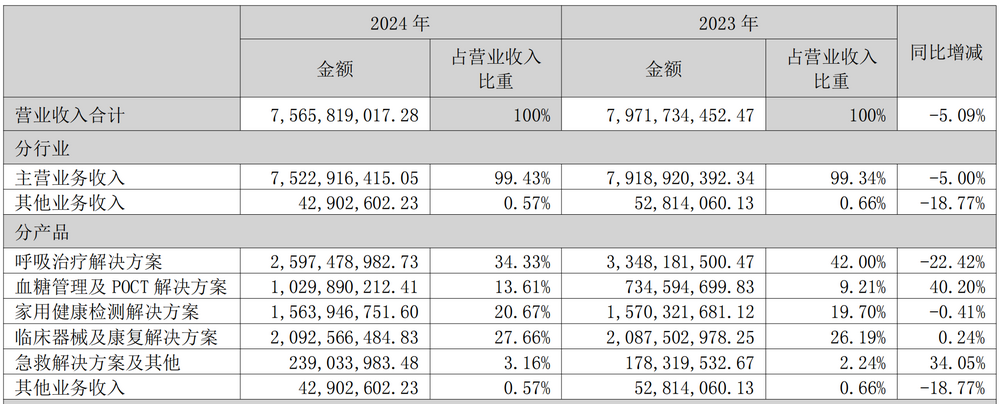

按照产品划分,鱼跃医疗主要有呼吸治疗解决方案、血糖管理及POCT解决方案、家用健康监测解决方案、临床器械及康复解决方案、急救解决方案及其他五大业务板块。

其中,呼吸治疗解决方案的核心产品是呼吸机、制氧机等,该业务板块是鱼跃医疗的主力创收业务。2024年,呼吸治疗解决方案收入为25.97亿元,同比下降22.42%,占总营收的比例由2023年42.00%下降至34.33%。鱼跃医疗在财报中表示,主要是呼吸机等防疫物资的市场需求回归常态化。

图源:鱼跃医疗财报

同时,第二大业务临床器械及康复解决方案家和第三大业务家用健康检测解决方案的收入分别为20.93亿元和15.64亿元,同比增速分别为0.24%和-0.41%,反映出该两项业务板块的增长正在逼近天花板。此外,临床器械及康复解决方案毛利率还同比下降了3.52个百分点,意味着其盈利能力下滑明显,市场竞争的激烈程度进一步加剧。

尽管血糖管理及POCT解决方案和急救解决方案及其他表现亮眼,收入增速分别为40.20%和34.05%,但占总营收的比例仅为13.61%和3.16%,尤其是后者毛利率仅为32.30%,远远不及整体毛利率,意味着该两项业务仍难以弥补主力创收业务收入下降而产生的缺口,换言之,鱼跃医疗的“疫情依赖症”已经出现了后遗症。

如果鱼跃医疗不能尽快找到一条可持续增长的道路,其业绩将由大幅波动转向持续下降,距离“2025年实现百亿营收、千亿市值”的目标也会更加遥远。

二、重销售、轻研发

鱼跃医疗创始人兼董事长吴光明十分擅长资本运作,使得鱼跃医疗在2016年至2020年的市值增长数倍,但吴光明也因此争议缠身。2020年9月,吴光明将董事长一职正式交到了其子吴群手中。

吴群接班后,制定了鱼跃医疗全球化战略,并推动鱼跃医疗品牌形象全面升级,提出鱼跃医疗要向C端化、年轻化、数字化转型的目标。

在这一目标之下,鱼跃医疗的产品研发及销售渠道均发生了显著变化,也更加注重对C端消费者需求的调研和分析,将产品研发与市场需求进行紧密结合,比如在产品设计上,鱼跃医疗更加注重外观设计、功能的人性化和智能化;在销售渠道上,加大对线上渠道的投入和拓展,通过电商平台、社交媒体平台等提升品牌知名度及影响力。

但转型导致鱼跃医疗的销售费用持续增长。根据财报,2024年销售费用为13.61亿元,相较2023年的10.88亿元增长25.13%,占综营收的比例由2023年的13.65%增长至17.99%。相比之下,2024年鱼跃医疗的研发费用为5.47亿元,同比增长8.39%,占总营收的比例由2023年的6.32%增长至7.23%。

2025年第一季度,鱼跃医疗的销售费用同比大增32.67%至3.63亿元,而研发费用同比增长25.61%至1.56亿元,但仍远低于处于行业头部的竞争对手。

无论是占比还是增速,销售费用均远远超过研发费用,可见鱼跃医疗已陷入到“重销售、轻研发”的漩涡之中,难以支撑长期技术壁垒的构建。

对于研发的忽视,导致的直接后果便是鱼跃医疗屡屡因质量问题而遭到消费者的口诛笔伐。

在消费者投诉平台黑猫投诉上,涉及鱼跃医疗的投诉高达488条,投诉原因主要是血压计、血糖仪、制氧机等产品存在严重的质量问题,如数据不准确、零件频繁损坏、异常噪音等等。还值得一提的是,在#鱼跃牌血压仪测得准吗#微博投票中,仅5.5%的消费者认为“非常准确”,超半数认为“完全不准”或“不太准确”。

产品质量频发反映出鱼跃医疗在研发和管理上存在着明显不足之处,想要向C端化、年轻化、数字化转型,鱼跃医疗就必须加大研发投入,提升核心竞争力,才能在瞬息万变的市场竞争中保持竞争优势。

三、频繁并购埋隐患

鱼跃医疗认为,通过外延式扩张进行产业整合是国内医疗器械企业未来发展的必经之路,通过外延式扩张,鱼跃医疗扩大了规模,但也带来不小的隐患。

2009年,鱼跃医疗成功收购了拥有百年历史的苏州医疗用品厂;2014年,以11.42亿元的价格收购了华润万东1.12亿国有股;2015年,收购上海医疗器械集团100%股权,切入高端医疗设备领域;2016年收购上海中优,支撑起消毒感控业务;2017年收购德国普美康Primedic,获取AED核心技术;2019年,收购眼科器械企业六六视觉,并投资参股隐形眼镜企业江苏视准;2021年,完成对动态血糖仪企业凯立特的收购;2024年,收购江苏乐润隐形眼镜有限公司。

根据财报,当前鱼跃医疗旗下拥有多个品牌,包括“鱼跃yuwell”“洁芙柔”“华佗Hwato”等,然而除了“鱼跃yuwell”外,其他品牌大多是通过外延式扩张获得。

外延式扩张使得鱼跃医疗的产业版图迅速扩张,实现了“凌空一跃”。然而,这种模式也存在潜在风险:一方面,外延式扩张可能影响协同效应的发挥,导致内部资源分散,供应链整合困难;另一方面,当外部环境变化或资金压力加大时,外延式扩张将难以持续,导致业绩增长受阻。

同时,外延式扩张也带来了商誉减值风险。鱼跃医疗在财报中表示,自上市以来,公司通过收购兼并将业务范围不断扩大,公司的盈利能力和市场竞争力因此持续快速提升。公司管理层将利用多年积累的资源整合经验,本着求同存异的管理思路,从战略层面优化配置各方资源,调动各方积极性,实现1+1>2的并购效益。截至本报告期末,公司的商誉为 10.84 亿元,占公司资产总额比重为 6.93%,公司管理层每年会审慎评估被收购公司经营状况及可能出现计提商誉减值的风险。

吴群接班已四年有余,在此期间,鱼跃医疗遭遇了业绩增长乏力、核心业务收入骤降、销售费用高企、品牌信任危机、外延式扩张后遗症显现等多重挑战。吴群立下的“军令状”已进入倒计阶段,但从鱼跃医疗的业绩表现来看,其“千亿市值梦”恐怕难以实现。