撰文 | 张 宇

编辑 | 杨博丞

题图 | IC Photo

民营银行“一哥”微众银行的发展势头有些不妙。

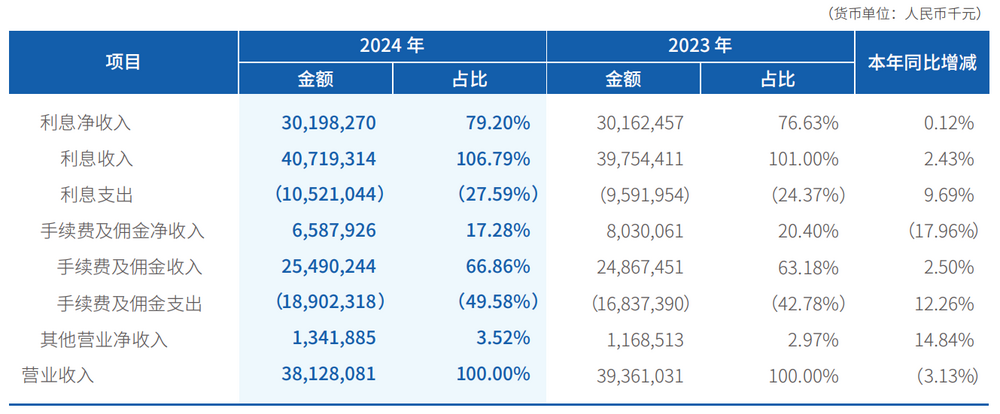

根据微众银行日前发布的2024年财报,其营收为381.28亿元,较2023年的393.61亿元下降3.1%,是微众银行首次出现年度营收下滑的情况。同期,微众银行的净利润为109.03亿元,同比微增仅0.81%,值得一提的是,其净利润增速在2023年高达21.01%。

官网资料显示,微众银行成立于2014年12月,乘民营银行东风而生,致力于践行普惠金融,即服务普罗大众和小微企业,也是我国第一家开业的互联网银行。

微众银行成立之后,凭借腾讯强大的流量扶持一直稳坐民营银行头把交椅,然而近几年却接连遭遇业绩增长失速、风险防控问题以及大股东腾讯减持等,令微众银行的压力倍增。

一、业绩增长承压

2024年,微众银行的营收同比下降3.1%,但如果将时间线往前拉长不难发现,其营收增速早已经出现了放缓迹象。

2021年至2023年,微众银行的营收分别是269.89亿元、353.64亿元和393.61亿元,同比增长分别为35.76%、31.03%和11.3%,其中2023年的增速下滑幅度尤为明显。

微众银行营收增速下滑的主要原因之一是贷款规模增长放缓。贷款业务是微众银行的核心业务之一,其规模增长情况对营收有着至关重要的影响。2024年,微众银行的贷款和垫款总额为4359.76亿元,同比增长5.18%。相比之下,2023年的增速为23.00%,而2022年的增速为28.04%。

通过往年数据对比不难发现,微众银行贷款规模增长停滞的问题愈发严重,尽管仍有一定的增长幅度,但较此前几年已经明显放缓。

不容忽视的是,利息收入作为营收的重要组成部分,主要依赖于贷款规模,而微众银行的贷款规模增长停滞,导致利息收入的增长也随之受限。2024年,微众银行的利息收入为407.19亿元,较2023年的397.54亿元仅增长2.43%,而利息净收入更是微增0.12%至301.98亿元,远低于往年水平。

图源:微众银行财报

流量红利消退也是微众银行营收增速下滑的一大原因。微众银行的拳头产品微粒贷一直高度依赖微信、QQ等腾讯旗下产品进行导流,然而随着抖音等短视频平台的崛起以及互联网渗透率触及天花板,微信和QQ的流量池扩充已几近停滞,导流能力正在不断减弱。比如2021年至2023年,微众银行个人有效客户数分别增长4900万人、4100万人和3700万人,而到了2024年仅增长2500万人。流量红利消退,直接导致微粒贷的客户数获取变得困难,进而影响了贷款规模的增长。

此外,大股东腾讯的减持行为也给微众银行带来了巨大压力。2024年上半年财报显示,腾讯减持微众银行8454万股,持股比例从32.73%降至30%,对于微众银行而言,腾讯减持意味着其失去了部分流量和资源支持,而在增量流量见顶、市场竞争加剧的情况下,无疑会增加微众银行的经营压力,导致其营收增速下滑。

微众银行的净利润的表现也不容乐观,2021年至2024年,其净利润增速分别为38.87%、29.83%、21.02%和0.81%。虽然微众银行仍保持着盈利,但其利润空间明显被挤压,面临着巨大的盈利压力。

当下,微众银行的业绩增长承压严重,这不仅削弱了市场竞争力,也严重影响了未来发展的可持续性。如果微众银行不能及时找到新的增长引擎,或将很快失去民营银行“一哥”的名号。

二、挑战重重

业绩增长承压之外,微众银行还面临着诸多挑战。

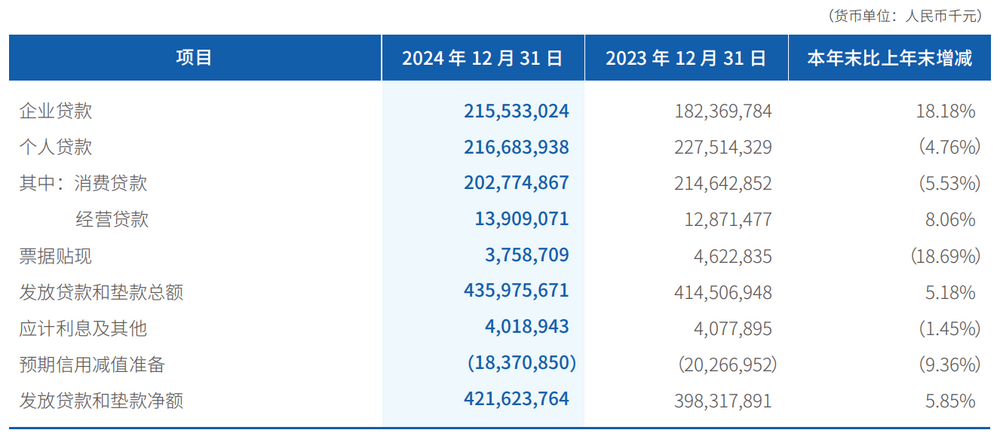

首先是微众银行的业务结构失衡问题尤为突出。根据财报,2024年,微众银行个人贷款达2166.84亿元,其中消费贷款为2027.75亿元,占比高达93.6%,而经营贷款仅139.09亿元,占比仅6.4%。消费贷款的特点是金额较小、期限较短,但风险相对较高。由于消费贷款往往用于个人消费而非生产经营,借款人一旦出现收入不稳定或突发财务状况,就容易出现还款困难,增加了贷款违约的风险。高度依赖消费贷款的业务结构,或导致微众银行资产质量恶化。

图源:微众银行财报

其次是微众银行的不良贷款率显著提升。根据财报,2021年至2024年,微众银行的不良贷款率分别为1.20%、1.47%、1.46%和1.44%。将时间线往前拉长,2015年,微众银行的不良贷款率仅有0.12%,2018年进一步攀升至0.51%,2019年大幅提高至1.24%。可见,尽管微众银行的不良贷款率在近三年呈现出逐年下降态势,但整体仍是持续攀升的趋势。如果再横向对比一下,2024年,苏商银行的不良贷款率只有1.18%,而梅州客商银行的不良贷款率仅为0.97%。

微众银行的不良贷款率较高的主要原因在于其客户结构不合理。2024年,微粒贷约82%的客户为非白领从业人员,约85%的客户为大专或以下学历,约18%的客户为此前无人行信贷征信记录的“首贷户”。这类下沉客户群体通常抗风险能力较弱,在经济波动时期更容易出现违约,从而导致不良贷款率居高不下。

随着金融市场环境的变化和行业竞争的加剧,如何面对诸多挑战并给出解决之道,已成为微众银行的必答题。

三、频现巨额罚单

合规问题是银行稳健运营的基石,但微众银行却屡屡因合规问题而被监管部门处罚。

2024年9月,微众银行因违反账户管理规定、未履行客户身份识别义务等五项违规行为,被央行深圳分行处以1387万元罚款,成为其成立以来最大罚单。同时,五名高管因失职被连带处罚,涉及零售存款部、合规部等关键部门。

此次处罚暴露出微众银行在反洗钱、客户身份识别等基础合规环节的重大疏漏,反映出其内控机制存在严重不足。

事实上,这并非微众银行首次被监管部门处罚。2022年6月,微众银行因租金贷贷后管理不到位,被处罚款40万元;2023年8月连续吃下三张罚单,均与汽车贷款业务有关,处罚事由包括汽车贷款首付资金及附加消费贷款用途审核不到位,商用车贷款金额审核不严等。

作为互联网银行,微众银行依赖线上化、自动化的风控流程,但屡屡出现的合规问题已经成为其发展道路上的一大障碍。监管处罚案例的不断发生,极大损害了微众银行的市场信誉和品牌形象,投资者和客户难免会对其未来发展前景感到担忧,进而失去信心。

此外,大量消费者投诉也令微众银行倍感“头疼”。根据黑猫投诉平台的数据,与微众银行(微粒贷)相关的投诉高达47122条,投诉原因主要集中在暴力催收、电话骚扰、个人信息泄露等问题。

许多借款人反映,催收人员通过频繁的电话联系甚至电话轰炸等方式施压,部分行为伴随威胁和恐吓,严重干扰了借款人的日常生活和精神健康。还有不少借款人直言,微众银行暴力催收并且言语威胁 一天打开超过10个催收电话明,严重影响生活和工作,要求微众银行停止违法催收,给予时间处理还款问题。

这些不当催收手段加剧了用户对微粒贷和微众银行的信任危机,也暴露了其在隐私保护和催收管理上的漏洞。

从业绩增长失速到业务结构失衡,从不良贷款率攀升到从合规与内控危机爆发,微众银行未来的发展已充满不确定性。如何在困境中突围,化解诸多危机,并探索出一条可持续发展的新路径,将决定微众银行能否坐稳民营银行“一哥”的宝座。