撰文 | 曹双涛

编辑 | 杨博丞

题图 | 豆包AI

2025年家电市场正陷入“冰火两重天”的尴尬境地。

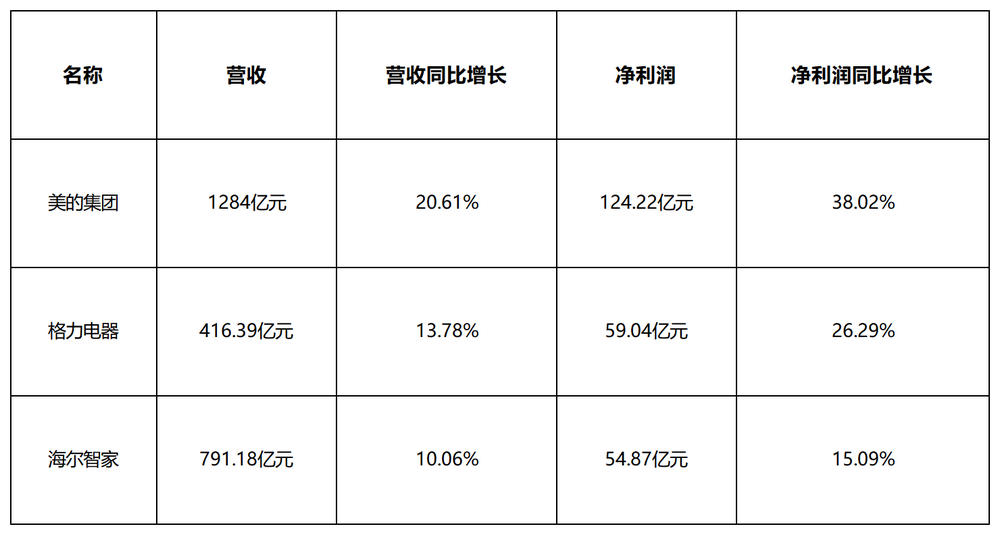

一边是2025年Q1国内家电三巨头美的、格力、海尔智家均保持营收和利润双双增长。但格力因对空调业务依赖较高,其营收增速和净利润增速不敌美的。

图源:基于公开信息整理 DoNews制表

另一边是线下家电经销商感受不到市场暖意,谨慎和观望情绪在圈子中持续蔓延。来自湖北某地的美的智慧家老板张洋告诉我们,不断刷新历史底价的美的华凌空调线上销售火爆之际,却是经销商门店愈发难以出货。五一期间,很多同行连续多日成交额为零。

图源:飞瓜数据

且分体空调愈发惨烈的价格战叠加拼多多售价低于渠道打款价,不仅让同行亏损严重,且仓库内积压的空调库存可能需10个月才能完成库存出清,二手空调行业更是迎来崩盘。不打款、不囤货,追求快进快出以及蜂拥进入直播带货领域,成为当前越来越多家电经销商的做法。

从事家电销售多年20余年的刘峰表示,“冰火两重天”的背后本质上是头部家电厂商以强大的现金流为基础,以20%家电国补+部分厂家产品减配+电商平台补贴发动的价格战为手段,掠夺国补刺激出的大部分“增量红利”。

作为对比,终端家电门店销量将持续下滑,经销商生意愈发难做之际,未来超50%的家电门店将迎来闭店。整个行业将呈现出恒者恒强,剩者为王的时代。对厂家和经销商而言,能战则战,不战则退。

多元化业务持续带动美的业绩增长和性价比品牌火爆之际,高端化仍是美的的难题。

以美的旗下高端品牌COLOM为例,我们在和COLOM和美的经销商以及家电圈业内人士深入交流后发现,当前的COLOM困在品牌认知低,生态不足,区域销量不均,下沉难,整体动销相对较慢,价格混乱的多重困境中。COLOM能否挑起美的冲高重任,仍值得商榷。

一、品牌认知有限,下沉不易

诞生于2018年末COLMO,当前整体定位为高端化+AI智能化+套系化+年轻化+颜值化+场景化。近几年包括美的、老板、方太、海尔在内的众多家电厂商纷纷将重心放到场景与套系上,正是套系家电能帮厂家多卖货、卖好货,是厂商调整业务结构和利润的重要手段。COLMO经销商胡磊对我们说道。

胡磊表示,因COLMO承担着美的多方面的重任,在整个集团当中有着异乎寻常的地位。除市场传闻COLMO运行初期的两年里,为美的董事长方洪波亲自抓的一个项目。

一方面,因COLMO相对“年轻”为保护经销商利益,COLMO在县级市和此前小米“一县一商”政策类似,县级市仅授权单个代理商。作为对比,华凌虽是互联网性价比品牌,但美的大代理商在较重的打款任务和回款任务面前,同样会在线下渠道放货。更别提品牌知名度和认可度更高的美的空调,其在区域市场上更是不缺分销商和经销商。

图源:抖音

另一方面,服务高端客户以及日常打款任务,让COLMO要求经销商或有资金实力或有行业较深资历。比如,COLMO要求经销商门店选址最好在当地建材城、红星美凯龙等人流量较大地区,这些点位为兵家必争之地,房租成本整体较高,五六十万元的落店成本叠加厂家阶梯制进货和返点政策两三百万元的囤货成本,门店运营成本偏高。

但COLMO不少产品售价较高,可能更适合一、二线城市以及东部沿海消费能力更强的部分县域市场。

张洋同样表示,美的智慧家要求经销商门店需同时进货低、中、高端家电品类。厂家或许是为了不同消费者需求,但消费市场持续生变让当前很多中西部乡镇乃至县域市场超过3000元以上的大家电,消费者都觉得贵不愿意购买。店内门店美的高端家电,即使打五六折亏本清仓都难以出货,更别提COLMO的品牌认知度和美的本就存在差距,其出货量可想而知。

COLMO几年来一直以英文名称宣传,不仅在网络平台上并未泛起太多水花,无法直接给门店导流。且COLMO线下门头多是COLMO中央空调,消费者对COLMO知之甚少且中央空调相对较高的电费成本,让县域市场愿意安装中央空调的家庭本就不多,无形中又影响门店客流。

大家电看品牌,小家电看价格是当前不少消费者购买家电时的普遍心态,这正是海尔旗下高端品牌卡萨帝(Casarte),其中文名既保留音译又赋予“帝”字高端寓意,增强品牌记忆点的原因。

图源:微信指数

来自新疆某地区的家电维修师傅曹强同样表示,自己修了二十多年的家电,对西门子、卡萨帝这些高端家电品牌耳熟能详,但根本不知COLMO。日常家电维修中若遇到空调无法维修的客户,自己又如何给客户推荐该COLMO呢?

从事家电销售20余年的钱伟表示,国内消费市场两极化格局以及高端客户消费能力强、需求相对清晰,让很多家电经销商虽想将目光转向高端家电领域,但以老板、方太、卡萨帝等为代表的国内高端家电市场每年出货量有限。国内大基建时代和单品类家电被分流到各品牌后,厂商出货量更是有限。

比如,县域市场愿意购买7000元以上的冰箱比例本就不到千分之一,且在终端销售主要依赖熟人推荐、老客带新之际,又要如何吸引大量消费者进店,打破销售困局呢?

比COLMO品牌认知度更高、成立更早的卡萨帝2020年营收为87亿元,但当年国内家电市场规模已达到7000多亿。2021年卡萨帝营收为129亿元,仅占海尔智家当年2275.6亿元总营收的5.6%。百亿营收分流到单个门店,单家门店当年卡萨帝出货量又有多少呢?县域市场有限的“婆罗门”,几乎很难养活单家高端家电门店。高端家电整体出货量低带来的基数小,正是家电厂商和相关市场报告更愿意使用增长率代替真实出货量的原因。

此外,不同家电高端品牌面临的问题不同。比如,博世不愿意让利经销商,既无利润又无销量支撑,又要多少经销商愿意做这个生意呢?

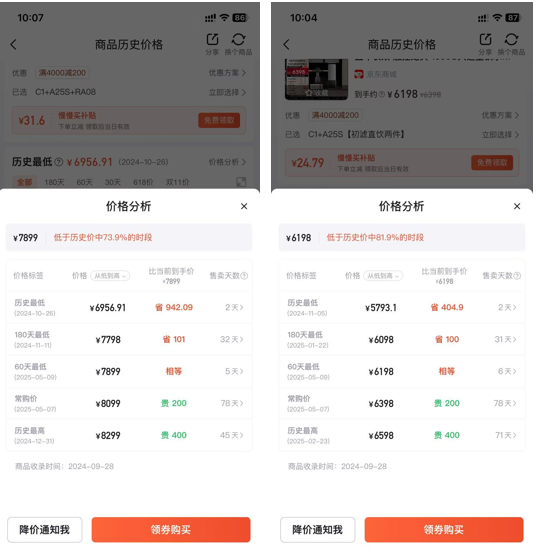

COLMO则是价盘管控问题,线上渠道中京东COLMO旗舰店两款商品180天历史最高和最低价格价差分别达到804.9元和1342.09元,线下渠道中某款型号冰箱从五千多元到八九千元,甚至部分渠道串货COLMO价格,比美的价格还要低。没有稳定价盘支撑,又要如何支撑COLMO的高端定位呢?

图源:慢慢买

高价差不仅影响经销商利益,同样会降低消费者对品牌的好感度,影响厂家销量增长。COLMO价格波动较大的背后仍是国内高端家电市场销量有限,尤其是消费者线上线下全面比价后,家电高端品牌面对集团给到的销量和规模化压力,只能以价换量。

以中央空调为例,家装跳水,成本上涨、库存高企、工装项目减少等问题的存在,让2024年国内中央空调市场销量同比下滑17.8%,创下近年来最大跌幅。中央空调愈发内卷之际,中央空调留给经销商的利润从此前的8000元-1万元卷到靠辅材安装盈利。行业严重内卷,正是多年来国内家电市场困在中低端市场,高端化受阻的重要原因。

二、性价比时代,套系家电出货受阻

如钱伟所言,COLMO不仅在下沉市场销量受阻,线上销量同样低迷。

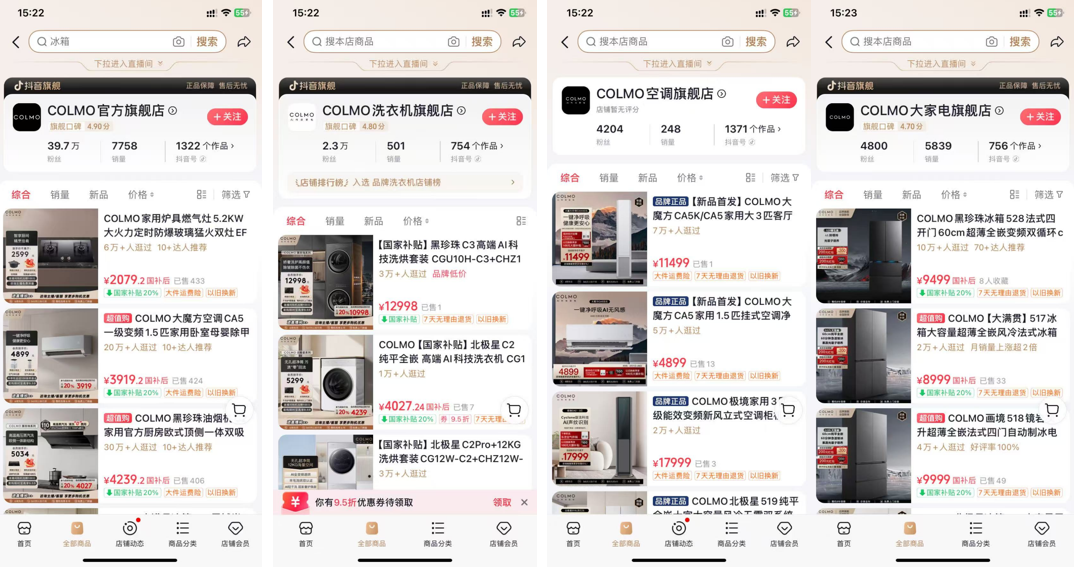

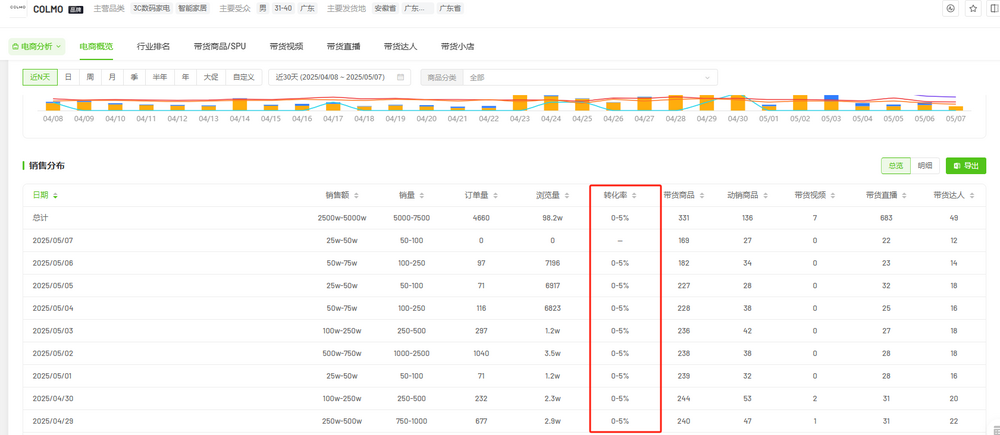

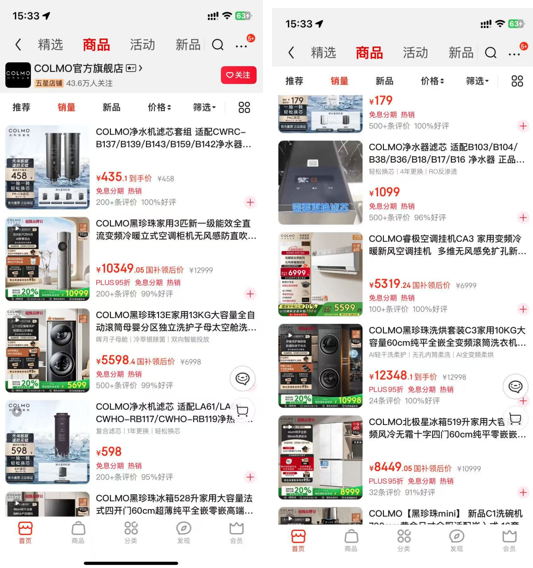

COLMO抖音官方旗舰店、洗衣机旗舰店、空调旗舰店、大家电旗舰店销量分别为7758、501、248、5839。考虑到COLMO多品类万元以上的售价和直播电商更适合低价商品对直播间转化率构成的影响,如COLMO抖音官方旗舰店多款商品的转化率在0%~5%。但从京东COLMO官方旗舰店多品类不到300+的评论,甚至部分品类评论量不到100+来看。较低的评论数量,侧面说明整体动销欠佳。

图源:抖音(数据截止时间,2025年5月8日)

图源:飞瓜数据

图源:京东

全球奢侈品意见领袖之一的Daniel Langer指出,高端和奢侈品行业的折扣是一个增长陷阱。它可能会刺激销售,但效果往往是短暂的,且会严重削弱对品牌的信任。换言之,如何在销量和价格,规模化压力和持续打造高端品牌之间取得平衡,COLMO仍需持续摸索。

除线上销量低迷外,COLMO另一经销商袁帅表示,虽然COLMO试图通过套系化组合拉动销量增长,但从今年前4个月店内几百万COLMO的出货量来看,当前消费者更青睐购买如分体空调、热水器单品类家电,愿意购买COLMO全套系家电的消费者占比不到1%。

且不少消费者会将COLMO产品和美的产品进行对比,两个品牌之间多少存在内耗。这正是自己建议身边同行若已做美的智慧家生意,不要在做COLMO生意的原因。

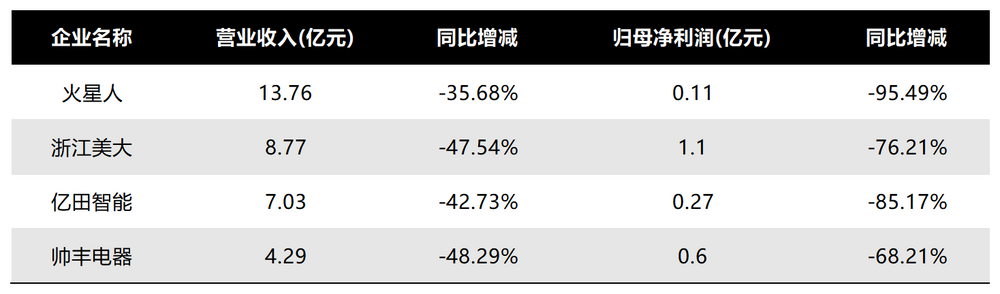

钱伟同样表示,不管是家电厂商推出的集成化产品或是套系产品,短期内想要完全放量,仍面临诸多阻力。当前集成灶行业面对的难题之一为厂商集成功能较多,但维修不易且费用高昂。当集成灶被贴上“又贵又难修”的标签,不仅让2024年头部企业营收和利润双双下滑,且未来3~5年行业恐怕都难以回暖。

图源:基于公开信息整理 DoNews制图

对套系家电而言,一方面虽然近些年来家电厂商不断升级家电功能,但很多消费者购买家电仍会重点关注家电质量。基于此,很多消费者往往更青睐购买家电品牌最优秀产品。与之形成矛盾的是,每个家电品类历经多年厮杀,家电品牌方均有自我强项和短板。

比如,洗衣机强势的品牌未必能做好厨电,小家电强势品牌未必能做好大家电。美的虽是国内家电企业产品多元化较丰富的企业,但多年来并未涉足彩电业务。简单来说就是,决定厂家套系家电出货量多少,永远是木桶理论中最短的那根。

另一方面,随着当前消费者对价格敏感度越来越高且趋势不可逆,正是高端厨电品牌方太推出科技普惠品牌“每誉”,老板子品牌名气提出“既要便宜又要好,追求极致性价比”的原因。

与之形成矛盾的是,过去主要定位于中高端产品的套系家电品牌,随着当前国内中产阶级逐渐消失和消费降级,高端家电客户整体呈下降趋势,未来留给COLMO能挖掘的客户又有多少呢?

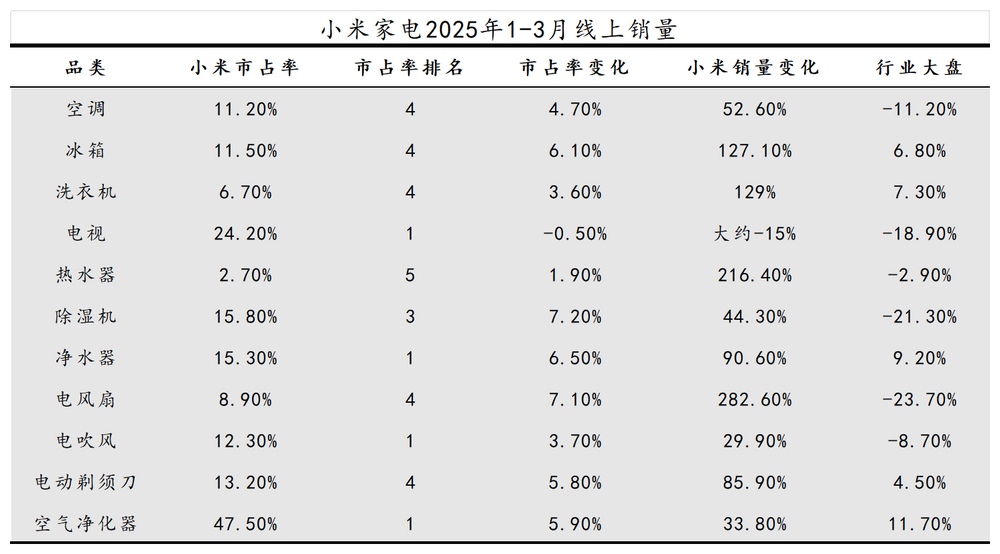

虽然因小米家电本身留给经销商的毛利率仅有6%~8%,且2025年以来小米线下门店持续加密,让很多家电经销商不敢做小米的生意。但小米家电依托全屋智能生态和性价比优势,是国内家电厂商中全系家电出货量相对较好的品牌。

2025年分体空调行业的价格战,实则是头部厂商联合想要对小米家电进行围剿。当小米家电已从CLOMO手中抢走大量年轻用户,留给CLOMO可挖掘的真正高端年轻客户还剩多少呢?其未来套系家电出货量又能做到多少呢?

图源:中怡康

三、生态缺少,AI家电落地难

张洋则表示,小米的生态优势却是COLMO的生态短板,一方面,小米全屋智能可接入非小米系家电,但其他品牌家电却无法融入COLMO的生态系统中。比如,用户家中若已经安装小米全屋智能,COLMO的中央空调无法兼容到小米全屋智能生态。

另一方面,COLMO虽能和华为智能家居生态融合,但因华为全屋智能价格相对较高,导致其在部分渠道市占率不足,这或将COLMO部分品类的出货量。规模化放量和出货,或将是2025年套系家电的核心目标和方向。但只有具备相互控制和联动的家电产品套系,才能赢得更多年轻一代用户。换言之,如何补齐生态短板将是CLOMO的重中之重。

图源:奥维云网

全屋智能生态和AI家电虽是未来家电行业发展趋势,但短期内想要大规模落地出货恐不太现实,多位家电业内人士向我们表达着相似的观点。

从事空调行业销售多年的孙洋告诉我们,分体空调和中央空调核心还是要看厂家的技术和产品质量,AI和生态仅是加分项而已。比如,定位高端市场的CLOMO和溢价较高的大金空调之间存在竞争,但手中预算充足的消费者仍会优先考虑大金而非CLOMO。

毕竟大金入局早+省电优势+高品质优势+技术优势,让其在TOC和TOB均有深厚的客户基础。CLOMO在中央空调领域想要追赶大金,恐怕仍需美的为CLOMO倾斜更多资源。

从事终端家电销售30余年的李飞则表示,一方面,当前终端家电门店生意愈发难做之际,经销商若再继续开专卖店、体验店、套系化门店,相当于拿自己手中的资金陪厂家玩。不管是套系家电的美学价值或是AI家电的智能化,本质上是厂家提升产品溢价的手段而已。可能会有消费者因这些功能购买动辄八九千元甚至一两万元的冰箱,但这些消费者占比极低。

绝大多数消费者认为这些功能可要可不要,更不会为这些功能支付更高的产品溢价。对很多四五十岁真正的高端客户而言,智能化愈多反而让他们用起来更鸡肋,越不愿意购买。厂商围绕AI投入各种研发成本投入,很难做到产品升级价格不上涨,这正是当前AI家电落地难的重要阻力。

另一方面,价格又贵又难维修的集成灶行业,已给行业敲响警钟。若当前家电厂商围绕AI堆砌各种功能,但售后和质量存在严重短板,发生在集成灶的故事又是否会在AI家电身上上演呢?

结语:

若是放到十年前,消费升级+需求旺盛+电商冲击有限+价盘相对稳定,同行在中西部大镇做美的专卖店生意一年能轻松赚几十万,我会建议你做美的专卖店的生意。

但现如今,消费降级+高端客户持续减少+电商持续蚕食线下市场份额+未来整个家电市场的不确定因素持续增多,不管是美的智慧家生意或是CLOMO线下门店生意,都需谨慎入局。毕竟重资产运营之际,经销商能做到多久回本甚至是否回本都充满诸多不确定性。张洋无奈地对我们说道。

注:应被访者要求,文中均为化名。