撰文|H.H

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

2024年在营收和净利润上双双取得正增长后,承德露露终于还是扛不住了。

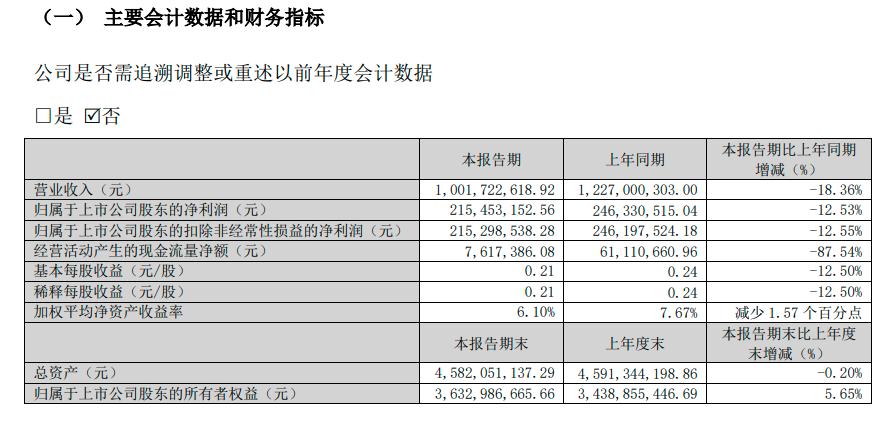

4月24日,被称为杏仁露饮品绝对龙头的承德露露发布了2025年第一季度财报。数据显示,今年一季度承德露露营收为10.02亿,同比下滑18.36%;净利润2.15亿,同比下滑12.53%,下滑趋势明显。

作为国内植物蛋白饮料行业的开创者,承德露露的历史可谓相当悠久,早在1975年就推出了首款杏仁露饮品。此后借助在细分领域的先发优势,承德露露几乎“统治”了北方植物蛋白饮料市场,堪称无数消费者的童年回忆。

只不过就是这样一个老牌巨头也未能抵挡住品牌老化和新锐品牌崛起的冲击,营收原地踏步、毛利率逐年下滑,在南方市场多年以来更是未尝胜绩。

种种窘境之下,承德露露试图通过更多的新品覆盖和年轻化营销,来走出舒适区。

植物蛋白饮料巨头,跌落神坛?

作为植物蛋白饮料行业的开创者,提起承德露露相信大多数消费者都耳熟能详。

公开资料显示,承德露露实际上早在1950年公司就已经成立,彼时承德地区有着丰富的山杏资源,1975年国内第1款杏仁露饮品成功上市,1991年“露露”品牌正式推向市场。

由于入局时间较早,再加上杏仁本身对健康的改变作用以及千禧年前后承德露露铺天盖地的广告营销,这款杏仁露饮品迅速攻城略地,最终在2015年公司营收达到了27.06亿,2024年营收更是高达32.9亿。

尤其在北方地区,无论逢年过节还是走亲访友,露露的出镜率都相当之高,堪称北方地区无数消费者的童年回忆。数据显示,在杏仁露这一细分市场巅峰时期承德露露的占有率超过90%,一度在国内形成了“北露露、南椰树”的竞争格局,承德露露也顺势成为全国饮料工业10强。

图源:露露植饮官方微博

不过作为植物蛋白饮料行业的老牌巨头,承德露露的实际市场表现却出现了明显掉队的趋势。过往数据显示,早在2012年承德露露的年营收就突破了20亿元达21.38亿,在这之后几乎都在25亿左右徘徊,2020年的营收出现大幅回撤至18.61亿,直到最近两年才出现了缓慢上升的趋势。

重返增长的表现并未持续多久,进入到2025年承德露露再次进入下滑通道。4月24日承德露露发布了2025年一季度财报,数据显示,公司在今年第一季度营收10.02亿,同比下滑18.36%;归母净利润2.15亿,同比下滑12.53%。

图源:承德露露财报

承德露露营收增长乏力,反观同样来自河北地区的养元饮品凭借“经常用脑,多喝六个核桃”的洗脑广告杀出重围,2015年巅峰时期营收突破90亿关口达91.17亿,只是最近几年的表现出现了下坡趋势。

那么,曾经红极一时的承德露露为何会陷入原地踏步的窘境呢?归根结底还是和品牌自身老化、外部竞争格局变迁有关。

产品自身方面,承德露露品牌老化的趋势几乎无法扭转。一方面饮料口味跟不上当下全新的消费趋势,被网友吐槽老土,只能靠上演一波波的“回忆杀”带动销量;另一方面缺乏创新活力,外包装老土,不管自喝还是送礼都有些拿不出手。

外部竞争方面,近些年来在快消品赛道涌现出了不少新锐品牌。在整个植物蛋白饮料领域,以燕麦奶为代表的植物基饮品可谓风光无限,例如网红品牌OATLY进入到国内市场后短短六年时间营收就突破了10亿元,成为燕麦奶市场的当红炸子鸡。

客观来说,面对营收原地踏步的困境,承德露露并非没有主动寻求破局之道。凭借此前在央视等平台打广告所取得的成功,承德露露率先想到的就是提升销售费用,只是在营销端的投入也未能顺利带动营收的增长。

成也杏仁露,败也杏仁露

虽说在终端市场,很多消费者对承德露露并没有那么感冒,不过在资本市场投资者眼里承德露露的实际表现却相当稳健。

结合过往数据来看,早在2008年开始承德露露总资产中现金的比例就越来越高,到2016年前后货币资金的比例已经超过70%。不仅如此,虽然公司的整体毛利率从2019~2024年间下滑超过10个百分点,不过平均维持在40%以上的毛利率横向对比其他竞争对手丝毫不落下风。

再加上近年来相对稳定的分红率,事实上,承德露露在资金方面的表现一直都相当稳定。更大的风险主要还是集中在难以摆脱的杏仁露单品依赖,以及多年以来始终无法走通的全国化布局。

众所周知,承德露露长期以来始终存在单一产品为公司营收贡献度过高的问题。结合2024年财报来看,旗下杏仁露系列产品的营收在公司总营收中的占比高达96.84%,其他产品线的贡献几乎可以忽略不计。

图源:露露植饮官方微博

依赖单一爆款往往更容易发生一荣俱荣,一损俱损的状况。在市场景气度上升阶段,承德露露可以凭借杏仁露产品的迅速崛起来抢占消费者心智,只不过一旦市场因不可抗力出现波动,对公司自身的业绩往往也会产生较大影响。

承德露露很早之前就已经意识到公司对单一产品依赖度过高的问题,只是公司的第二增长曲线并不顺利。2023年财报中承德露露新增了杏仁奶系列和果仁核桃系列等新品,包括在承德露露的官方网站中也有不少新产品出镜,只不过对大多数消费者而言听说过的仍然只有“杏仁露”这一款。

更关键的是,新品市场表现不佳,承德露露在研发端的投入反而还越来越少。财报显示,2025年第一季度承德露露的研发投入只有150万,相较于去年同期暴跌78%,拒绝在研发端的投入让外界颇为不解。

如果说对单一产品的过度依赖是承德露露如今也未能顺利解决的顽疾,那另一个限制公司业绩往上走的关键就是多年以来始终未能顺利进行下去的全国化布局。

事实上,承德露露立足于河北,一直以来北方地区销售额在公司总营收中的占比都维持在90%以上,中部和南部市场很少有消费者愿意为之买单。哪怕过去几年为了争夺在南方的市场份额,承德露露增加了不少在南方地区的经销商,只不过仍然无法撼动当地市场。

在业内人士看来,之所以承德露露无法一路向南,核心原因在于南北口味上的差异,杏仁露饮品完全无法吸引到南方当地人。社媒平台上有来自湖南、江西甚至是广东的部分消费者都曾表示,“自己为了尝鲜喝过一次杏仁露,以后应该不会再喝第二次了”。

能否走出舒适区?

据华经产业研究院所发布的数据,2022年我国植物蛋白饮料市场规模约为1351亿,同比增长9.5%,2023年达到了1428亿,年均复合增长率基本维持在10%左右。从这个角度来看,国内整个植物蛋白饮料市场前景仍在,只是行业内竞争激烈且市场集中度并不算高。

一方面植物蛋白饮料有着传统的四大巨头,包括养元饮品、承德露露、维维股份和欢乐家,各自都在极度细分的领域享有一定知名度;另一方面新品牌和老巨头所推出的新产品也在快速崛起,例如在新锐品牌中有光合博士等,老巨头包括李子园、旺仔和三只松鼠都相继推出了不同的植物蛋白饮料产品。

况且即便到2023年,国内植物蛋白饮料行业包括承德露露和养元饮品在内市场份额前五的品牌,累计占有率也只有12%。

在此背景下,对承德露露而言,究竟该如何才能走出舒适区呢?

首先,对快消品牌来说,产品创新仍然是必须要坚持的重点。就在今年3月20日,承德露露正式推出了2025年的新品“露露草本养生饮”,据官方介绍,主要包括陈皮乌梅、枸杞桑葚、桂圆姜枣和枇杷秋梨等四种口味,0脂0香精,主打药食同源。

图源:露露植饮官方微博

在业内人士看来,承德露露此举意在公司成立多年以来都未能打出名堂的南方市场,尤其是将养生凉茶早已作为日常生活习惯的广东地区,草本养生的新品无疑寄托了承德露露在南方地区的希望。不仅如此,去年底承德露露还瞄准了中式健康奶茶赛道,推出满院轻茉和红山时雨两种口味,每瓶热量只有73大卡,顺应了当下年轻消费者追求健康饮品的趋势。

作为消费品牌,在产品创新端持续发力本身并没有错,只是养生水市场的竞争激烈程度实则也丝毫不逊于植物蛋白饮料赛道。

据前瞻产业研究院所发布的报告,2023年我国中式养生水市场规模还只有4.5亿,不过在未来5年时间内到2028年将会突破百亿大关,年复合增长率高达88%,这也是为什么有越来越多的中式养生水品牌开始如雨后春笋般涌现。

知名度最高的莫过于元气森林旗下所推出的“自在水”系列,2024年全年销售额突破10亿元。在这之外还有好望水、果子熟了、悦小开等新锐品牌,纷纷都在推出不同的创新口味。

其次,在保持产品创新的基础上,年轻化营销同样至关重要。事实上,为了摆脱品牌老化的标签,早在2023年承德露露就曾通过微博和小红书等线上平台来进行品牌年轻化建设,同时还合作各大网红达人进行宣传推广,以此来试图吸引更多的年轻消费群体。

目前来看,承德露露左手推新品试图抢占更多的市场,右手发力营销和加码渠道覆盖目标消费群体。双管齐下的策略虽然短时间内难以给出定论,不过好在承德露露已经在走出舒适区了。