撰文 | 曹双涛

编辑 | 杨博丞

题图 | 图虫创意

我们折扣仓内白象方便面、软饮料、挂面、杏仁露、八宝粥等各类白象新老日期产品,合计库存近2万件。比如,2024年12月份的白象大海碗方便面库存2000件,2025年3月—4月新日期的白象多半桶方便面库存高达6800件。新日期的白象水和白象茶库存分别为5000件和1600件。某临期食品折扣仓负责人张磊说道。

图源:受访者提供

另一临期食品折扣仓负责人王明同样表示,因经销商白象方便面一直向市场甩货,新日期白象方便面都收不完,更别提老日期。比如,4月份收的2025年3月份的75g*24袋/的白象原汁猪骨面和香辣猪骨面库存均在几千件。3月份收的2025年1月—2月的110g*24袋白象汤好喝老母鸡汤面,给到客户的出仓价为46.5元/箱。

临期食品折扣仓内之所以会有大量白象新日期产品,山东某地级市经销商曹伟解释道,除和方便面集体涨价、外卖、速食产品增对方便面分流、高铁提速等因素有关外,一方面,农民工群体作为方便面的重要消费群体,但随着国内大基建时代落幕,很多农民工或转行或留守家乡,对方便面需求不断下滑。

另一方面,校园渠道作为方便面重要销售渠道。但校园或关停小卖部或不允许方便面进入校园,对销量冲击可想而知。多重因素共同交织,方便面正成为终端动销缓慢的品类之一。

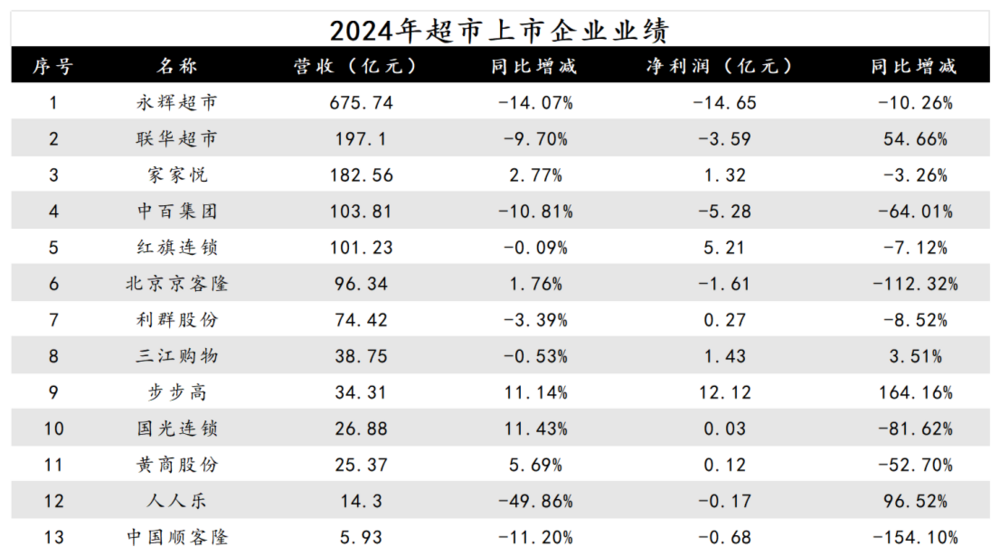

除方便面外,火腿肠、牛奶、饼干同样是终端动销最慢的三大品类,这正是这些品类头部厂商2024年业绩或严重下滑或增长失速的原因。

图源:基于公开信息整理 DoNews制图

山西省某地级市经销商胡杨同样表示,虽然三年特殊时期市场涌现大量集采订单用以捐赠,但2023年至今方便面难掩颓势。即使终端促销价格够低且送盘子、碗等赠品,但消费者依然不感兴趣。

当前方便面经销商的现状是:前几个月向市场铺货,后几个月回收大量临期方便面。我一个干了20多年的方便面经销商,都很难从方便面品类赚到太多钱,更别提经验不足的其他经销商,新手小白入局更是做好“交学费”的准备。

随着我们和白象经销商以及食品软饮料业内人士沟通的深入,线上销售火爆的白象另一面却是:南北方市场销量不均,动销持续下滑,经销商亏本出货常态化,大量经销商不敢代理方便面业务。相较方便面业务,2025年软饮料市场的竞争已彻底进入“你死我活”阶段,软饮料能否成为白象的“第二增长曲线”,正面临严峻挑战。

一、南北方销量不均,经销商亏本出货成常态

白象对经销商销量任务主要根据经销商所在区域人口制定,整体销量任务并不高。比如,北方几十万人口的县城经销商月销量任务为20万元。厂家业务员通常是1人协助3—5个经销商,因在北方市场起步更早、消费者认可更高,北方市场销量明显高于南方市场。但做白象厂家业务员主要是白象内部事情多和会议多,每天少则1场多则不限。白象厂家业务员荣阳对我们说道。

荣阳的话在江西某地区白象方便面经销商陆丰这里同样可以得到印证,陆丰表示,当前终端市场白象面临动销持续下滑,回调率不断上涨的问题。比如,终端市场销售两三千箱白象方便面,基本要回收两三百箱。

这背后除行业普遍面临的问题,也和白象价盘失守有关。以116g*12桶白象老母鸡汤面为例,白象给到经销商的出厂价为42元/箱,经销商在扣除物流、人工成本以及保留经销商利润和终端渠道利润,定价通常5元/桶。虽然零食折扣店108g的白象老母鸡汤面4.2元或4.8元售价对终端影响有限,但其在电商平台售价没有最低,只有更低。

图源:某超市售价 DoNews摄

图源:来优品零食折扣店 DoNews摄

图源:赵一鸣零食折扣店 DoNews摄

多多买菜上新日期同款商品3.92元/桶,拼多多新日期110g*12桶白象老母鸡汤面,消费者到手价集中在3.1元/桶-3.5元/桶,让终端5元116g的售价性价比明显不足。

这不仅让终端渠道老板吐槽经销商报价高,不愿意找经销商拿货,且终端销量下滑的同时又让大日期产品增多,各类较低的促销价让价盘继续混乱。新日期难卖之际,经销商只能甩货以减少亏损和应对厂家次月销量任务。电商平台新日期增多,又让终端销量和价盘继续受到冲击。

图源:拼多多

简单来说当前的白象流通渠道陷入恶性循环。即:电商超低价、冲击终端销量→经销商库存积压→大日期产品降价甩卖→消费者等待折扣→新品动销困难→经销商现金流紧张、提前甩货→品牌声量下滑→线上低价更显“合理”,继续冲击终端销量。

经销商甩货同样冲击白象零食折扣店的销量,江苏某地区好想来加盟商赵峰表示,白象刚进入零食折扣店渠道,相较终端渠道更低的价格,让当时白象特别好卖,但品类在零食折扣店的成熟,消费者看到电商平台比零食折扣店更低价格,让自己门店白象销量整体呈下滑趋势。我的门店靠近当地旅游景区多少还有些销量,若是选址欠佳的零食折扣店,白象动销可能更差。

流通渠道的恶性循环带来的大日期产品增多和调货率上涨,让当前白象经销商亏损成为常态化。

安徽某地区白象经销商胡帅给我们算了一笔账,方便面乃至粮食类产品留给经销商的毛利率通常在3个点到5个点,经销商卖一箱毛利润不到5元,在行业整体偏低。作为对比,2025年软饮料下车费已上涨到0.3元/件-0.5元/件,新晋软饮料品牌若不给经销商留出10元/箱的利润,几乎没有经销商愿意和该品牌合作。

且促销期内白象不向经销商提供赠品,需经销商额外购买赠品,这让经销商在处理大日期产品时举步维艰。9.9元售卖5包大日期产品叠加赠品,经销商每笔交易亏损约10元。与之而来的问题是,经销商究竟要卖出多少正常价格的产品,才能填补大日期产品带来的资金窟窿?

更严峻的现实是,部分大日期产品即便降价促销,依旧乏人问津。超过保质期的产品,经销商只能将面饼以0.5元/斤的价格甩卖给养殖户。从产品滞销到低价抛售,经销商承受经济损失持续扩大,经营压力与日俱增。

曹伟同样称,“倒爷”对收购临期食品的要求为:1)距离商品保质期超一半日期;2)经销商报价足够低;3)找好渠道和渠道确定价格,向经销商收货。方便面动销缓慢让“倒爷”客户同样不敢轻易拿货,白象和康师傅方便面退货产品难以妥善处理之际,经销商只能拆除包装,将面饼按照多少钱一吨,硬亏给到当地养殖户。

价格上涨/场景萎缩→动销下滑→渠道窜货/价盘崩坏→经销商利润缩减→终端推广乏力→动销进一步恶化→库存积压回调→品牌价值受损的恶性循环,白象又要如何打破呢?

二、持续承压的方便面,被大量经销商抛弃

面对终端市场方便面的动销缓慢,方便面厂家纷纷瞄准“超大泡面”,试图通过打造多元化和满足消费者对性价比要求进行破局。比如,2024年下半年今麦郎推出“超大泡面”,面饼和配料总重430克,包含四块面饼,主打四人份。

2024年白象推出“超大泡面”新品,定位“多人食分享装”,提供香菜面和火鸡面等多种口味。今年2月,白象再度推出新品——汤好喝超大桶。但我们在和大量经销商交流后却发现,方便面正被大量经销商抛弃。

江西某地另一白象经销商张明表示,因拼多多白象消费者到手价接近渠道打款价,“倒爷”从经销商手中压价给到其电商客户,平台流量算法倾斜问题,经销商通过电商平台出清库存只能以更低价才能起量。这意味着经销商不仅需承担低于进货价带来的直接亏损,还需同时承担人工打包成本、快递成本、售后成本、仓储成本、电商平台投流成本等等,整体亏损为每单六七元。

方便面动销缓慢叠加康师傅和统一头部厂家向经销商压货,给经销商带来的亏损更大。当地康师傅和统一方便面代理商退出,迟迟没有新新代理商敢接手。

胡杨表示,方便面不会彻底退出市场,但其方便面年消费量产品从2013年的462.2亿份降至2023年的422.1亿份,且未来销量仍将继续下滑。当时很多经销商能接受白象、康师傅、统一方便面较低的利润,目的是借助头部厂家产品打开终端渠道,增加对大型超市的话语权。但当前大型超市的现状是:周一到周五人流量惨淡,仅周六日客流量有所上涨。

且很多区域市场愿意逛超市的消费者多是上了岁数的叔叔阿姨,他们主要是购买蔬菜以及蛋制品,极少会考虑购买方便面。大型超市给方便面带来的动销持续下滑,经销商对头部厂家的方便面态度自然不断改变,这也是白象想要稳定经销商团队的难题。

更糟糕的是,经销商能从方便面品类上赚到的利润偏低,随着当前大型超市生存堪忧,尤其是2024年多家上市大型超市均面临营收和利润双双下滑的问题。经销商和超市的赊销模式,很容易出现某家大型超市倒闭,经销商应收账款成为坏账的情况。

图源:基于公开信息整理 DoNews制图

安徽某地级市经销商胡奇(化名)表示,经销商圈子本身相对封闭,同行代理某品牌方便面亏损,即使考虑到区域市场差异以及个人经营能力问题,但整个品类销量持续失速,物质绝对丰富年代成长起来的10后购买方便面频率极高,白象、康师傅、统一、今麦郎方便面在很多终端渠道无人问津,又要多少经销商敢堵这种不确定的风险呢?

更重要的是,不管是方便面品类价格倒挂,或是白象线上销售火爆、线下经销商亏损出货,再或是方便面厂家集体涌入零食折扣店,背后本质上是厂家和经销商的利益博弈加剧。大快消行业的销售模式本质上是厂家(品牌方)与经销商共同分蛋糕的过程。品类上行期,双方利益一致,厂家通过稳价盘保护经销商利益,双方共同做大市场。

品类下行期叠加当前渠道愈发碎片化,厂商和经销商的关系就变成“抢对方的蛋糕”:即使牺牲部分利润,厂家希望最大化销量和市场份额,不仅多渠道铺货,默许低价窜货以冲击竞品,且对价盘的控制能力逐渐下降。经销商希望稳定利润,他们依赖区域保护和合理价差生存,但厂家多渠道放货直接蚕食经销商利润,甚至让他们沦为“搬运工”。这意味着未来方便面留给经销商的利润只会越来越低,同行自然不敢做该品类。

三、白象软饮料业务,难成“第二增长曲线”

2025年软饮料行业的持续骤变,不仅对老经销商操盘能力要求越来越高,更让白象的软饮料业务面临更大压力。湖北某地级市经销商李航对我们说道。李航表示,一方面,2025年软饮料竞争彻底进入“你死我活”阶段。头部软饮料厂家不仅要求经销商增加投放冰柜数量以及考核冰柜投放饱满度。

且原有单开门冰柜,部分区域市场要求更换双开门冰柜。甚至有厂家办事处,直接重启理货员。头部厂家更是大幅增加打款和销量任务挤占经销商货款,让经销商从友商那里少进货。与之形成矛盾的是,2025年软饮料整体动销缓慢。比如,定价5元以上的软饮料校园渠道动销偏慢。原本动销较快的百事可乐,终端出现大量2月日期产品。许多终端超市,软饮料库存积压严重等等。

另一方面,零食折扣店给其他终端业态带来的冲击,让其他终端业态对零食折扣店低价软饮料全面围剿。比如,农夫山泉绿瓶550ml*12瓶系列零食很忙售价9.9元,部分区域市场终端超市新日期同款商品抖音团购价杀到7.99元。500ml单瓶的统一绿茶零食很忙售价2.3元,美宜佳同款商品新日期直接来到6元/3瓶。今年纯净水会彻底进入几毛/瓶时代,不仅零食折扣店销量持续受到影响,整个软饮料相关产业链利润同样受到考验。

图源:零食很忙店 DoNews摄

白象在软饮料业务上竞争力缺乏以及动销缓慢,让很多经销商都不愿意做白象,这正是很多区域市场看不到白象饮料货架陈列的原因。除有同行积压一两千件白象大力神功能饮料过期产品外,一方面白象软饮料主要走代工模式,整个模式为代工厂→厂家→经销商→分销商→终端。当前各品类软价格厮杀惨烈之际,每个流通环节都要保证正常利润,留给经销商的利润又要多少呢?

另一方面,头部厂商在专业度、资源、行业经验、线上投放费用、线下陈列费用均占据优势,2025年软饮料动销缓慢都让厂家和经销商压力倍增,更别提白象相较头部厂家这些优势本就欠缺,经销商又要如何起量,维持正常利润呢?

曹伟同样表示,软饮料区域市场、不同渠道、消费人群均有很大差异,这意味着白象软饮料或许能在电商平台依靠人群标签起量,但线下市场未必。比如,县域乃至乡镇市场无糖茶仅东方树叶有明显动销,其他无糖饮料整体动销一般。高线城市爆火的饮料,想要在下沉市场完全起量短则3年,长则5年。各类养生水,药食同源饮料在县域市场短期很难起量,核心还是消费认知差异。

方便面核心品类行业大盘持续下滑,方便面经销商生存堪忧,软饮料想要真正成为白象“第二增长曲线”,短期内压力重重。对于白象来说,“翻红”后的挑战才真正开始。