撰文 | 张宇

编辑 | 杨勇

题图 | 豆包AI

近日,科技消费电子品牌绿联科技接连交出了两份出人意料的财报。

2024年,绿联科技的总营收为61.70亿元,同比增长28.46%;归母净利润为4.62亿元,同比增长19.29%,业绩增势喜人。进入2025年,绿联科技的增势依旧迅猛,第一季度,绿联科技的总营收为18.24亿元,同比大增41.99%;归母净利润为1.50亿元,同比大增47.18%。

然而,在这两份看似亮眼的成绩单背后却隐藏着诸多隐忧,比如对亚马逊的深度依赖、外协生产模式带来的质量难题、电商渠道成本挤压利润空间,以及核心技术壁垒的缺失等,正严重制约着绿联科技的可持续发展。

一、主营业务增长稳健

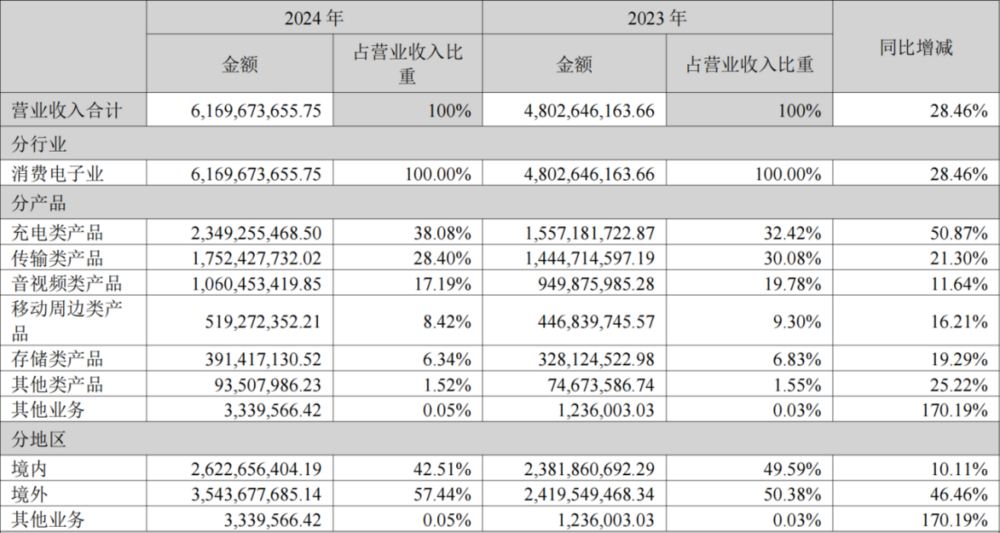

按照产品类型进行划分,绿联科技主要有充电类产品、传输类产品、音视频类产品、移动周边类产品、存储类产品五大业务板块。其中,充电类产品和传输类产品是绿联科技的前两大业务,2024年该两项业务贡献了近七成的收入。

图源:绿联科技财报

充电类产品在绿联科技的业务板块中占据着举足轻重的地位,堪称“顶梁柱”,该业务主要涵盖了移动电源、充电线、充电器、排插、车充等产品。2024年,充电类产品收入为23.49亿元,同比增长50.87%,占总营收的比例为38.08%。

对此,绿联科技在财报中表示,在移动设备锂电池能量密度短期内难以突破以及手机厂商不附赠充电器成为趋势的背景下,消费者购买第三方充电器成为习惯乃至潮流,消费频次不断提升,推动了充电器及线材、移动电源等充电类产品市场在未来几年将继续保持快速增长的态势。

不过,充电类产品市场快速增长也引来了众多竞争对手入局,市场竞争的激烈程度在毛利率上反映了出来。2024年,充电类产品的毛利率为36.57%,较2023年下降了0.95个百分点,低于37.38%的综合毛利率。不容忽视的是,充电类产品作为第一大业务,毛利率较低会直接限制绿联科技利润水平的提升,导致净利润增长放缓甚至下滑,严重影响其盈利能力。

传输类产品也是绿联科技的重要收入构成之一,该业务涵盖了扩展坞、数据线、网卡、读卡器、键鼠等产品。2024年,传输类产品收入为17.52亿元,同比增长21.30%,占总营收的比例为28.40%。不过,相较于2023年,传输类产品收入占比有所减少。

除了前两大业务之外,音视频类产品、移动周边类产品、存储类产品均实现了不同程度的增长。

音视频类产品涵盖了耳机、话筒、高清线、音频线、音视频转换器等,其在2024年收入为10.60亿元,同比增长11.64%,占总营收的比例为17.19%。值得一提的是,绿联科技正在规划和部署AI智能耳机项目,计划于2025年中期正式推出。

移动周边类产品在2024年的收入为5.19亿元,同比增长16.21%,占总营收的比例为8.42%。该业务涵盖了手机平板保护壳、保护膜、收纳包、桌面支架、车载支架、落地支架等产品,业务毛利率同样低于综合毛利率。

绿联科技将存储类产品视为重点发展方向及核心业务,其主要涵盖私有云存储、移动硬盘盒、磁盘阵列等产品。不过,存储类产品市场的技术门槛相对较低且竞争对手众多,虽然存储类产品在2024年收入同比增长19.29%至3.91亿元,但占总营收的比例却同比下降0.49个百分点至6.34%,并且毛利率在五大业务板块中最低。

整体而言,绿联科技的五大业务板块均呈现出增长态势,然而第一大业务和重点发展业务的情况却不容乐观。绿联科技亟需优化成本结构、调整产品结构、提升产品竞争力,以避免陷入经营困境,确保可持续发展。

二、过度依赖外协生产

绿联科技主要采用以外协成品采购为主,自主生产为辅的生产模式。在2024年及2025年第一季度财报中,绿联科技并未对外协生产进行过详细描述及数据披露,但根据招股书,绿联科技超过七成的收入均由外协生产贡献。

2021年至2023年,外协生产的产品数量占总产品数量的比例分别高达78.28%、79.33%和78.22%,产生的金额占比分别高达75.62%、76.12%和78.31%,可见无论是产品数量还是金额,外协生产占比呈现上升之势,反映出绿联科技在规模扩张过程中对外协生产的依赖程度有增无减。

依赖外协生产虽然使得绿联科技实现了轻装上阵,却也带来了巨大的风险。如果供应商出现停工,或与绿联科技的合作发生摩擦导致双方合作关系提前终止,可能对其经营业绩和财务状况造成不利影响。与此同时,绿联科技不得不受制于供应商的生产工艺、制造成本以及经营管理水平,一旦外协生产的生产环节不受掌控,将导致绿联科技的品牌形象受到影响。

绿联科技对此的解释是,通过该生产模式,公司可以充分利用珠三角地区成熟丰富的3C消费电子加工资源,也使公司可以更加专注于产品的原创设计、供应链管理和销售渠道的开发与维护等附加值更高的环节,“公司作为全球科技消费电子知名品牌企业更容易获得产业链上游供应商及下游销售渠道的认同,并逐渐形成上下游互惠互利的长期战略合作关系。此外,规模化、长期稳定采购需求可为公司提供较强的议价能力,在降低采购及生产成本的同时提升产品质量,形成多方面竞争优势。”

然而,这一生产模式的实际运作效果与理想状态存在不小差距,外协生产带来的质量问题已成为绿联科技难以摆脱的阴影。

从2019年至2024年,绿联科技多次产品因抽查或检测不合格、不符合国家标准而被监管部门处罚。比如2024年1月,深圳市市场监督管理局以绿联科技存在产品(商品)质量违法行为为由,没收绿联科技违法所得并罚款3375元。再比如2020年10月,绿联科技生产的PB132绿联移动电源因不符合国家强制性标准,被深圳市市场监督管理局龙华监管局罚款93765元。

此外,在消费者投诉平台黑猫投诉上,关于绿联科技的投诉量高达1264条,涉及充电器、充电宝、扩展坞等产品,投诉原因主要是产品质量差、以次充好、虚假宣传等等。

过度依赖外协生产导致质量问题频出,或将对绿联科技的可持续发展形成不小的阻碍。

三、为电商平台做嫁衣

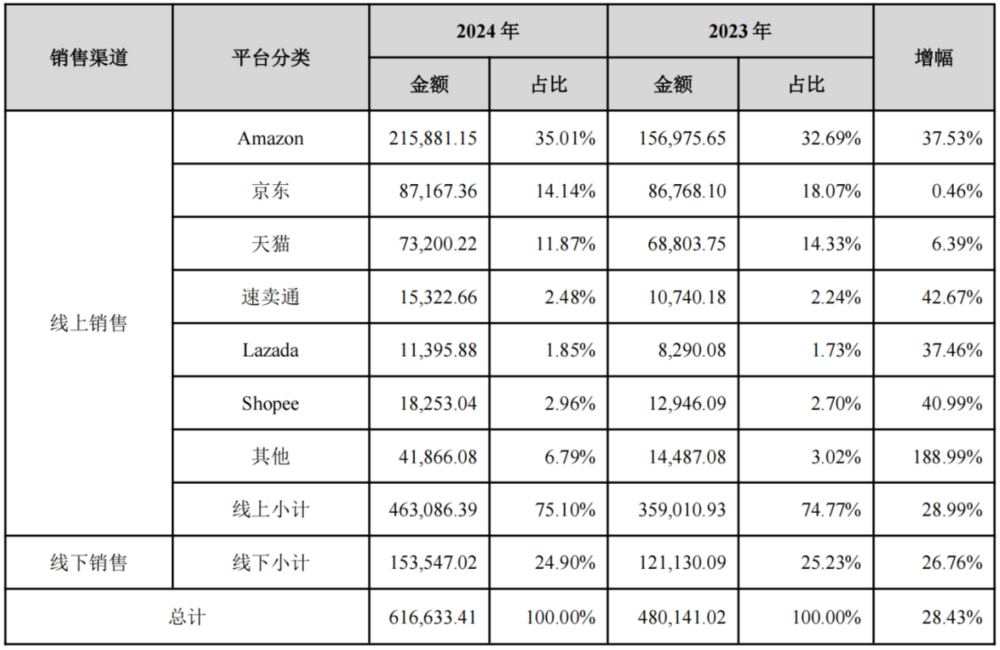

绿联科技的销售模式以线上销售为主,即通过入驻亚马逊、京东、天猫、速卖通、Lazada、Shopee等国内外主流电商平台开展销售。

2024年,绿联科技的线上销售收入为46.31亿元,同比增长26.76%,占总营收的比例高达75.10%。事实上,线上销售贡献的收入占比一直居高不下,2021年至2023年,线上销售收入占总营收的比例分别为78.14%、75.98%和74.77%。

图源:绿联科技财报

亚马逊是绿联科技最大的线上销售渠道。2021年至2023年,来自亚马逊的收入分别为11.49亿元、11.60亿元和15.70亿元,占总营收的比例分别为33.41%、30.25%和32.69%。2024年,亚马逊贡献收入为21.59亿元,同比增长37.53%,占总营收的比例进一步提升至35.01%。这意味着绿联科技对于亚马逊的依赖程度越来越高。

尽管绿联科技也在尝试布局其他线上销售渠道,但成效并不乐观。2024年,京东和天猫是其第二、三大线上销售渠道,然而来自京东和天猫的收入同比增速仅为0.46%和6.39%,远远低于亚马逊。同时,来自京东和天猫的收入占比较2023年均呈现出萎缩态势,分别同比下降3.93个百分点和2.46个百分点。

依赖线上销售渠道虽然虽然在一定程度上降低了销售成本,提高了销售效率,但也带来了巨大的风险。

比如2021年至2024年,绿联科技支付给各个电商平台的平台服务费分别为2.34亿元、2.28亿元、3.29亿元和4.69亿元。同时,绿联科技还向各个电商平台支付推广费,2021年至2024年,其推广费分别为2.08亿元、2.38亿元、3.62亿元和4.24亿元。该两项费用均呈现出逐年递增的态势,大大压缩其利润空间。

此外,一旦电商平台的政策发生变动,比如流量分配规则调整、平台佣金费率提高等,都可能对绿联科技的销售情况产生重大影响。

绿联科技也意识到依赖线上销售渠道所带来的桎梏,于是积极拓展线下销售渠道。目前,其通过战略合作大型商超、专业渠道及区域头部经销商,成功进驻山姆、沃尔玛、APPLE PREMIUM、Micro Center等知名零售巨头渠道体系。

不过,绿联科技销售渠道失衡的情况不仅没有得到改善,反而进一步加剧。2024年,绿联科技的线下销售收入为15.35亿元,虽然收入同比增速为26.76%,但占总营收的比例却下降了0.33个百分点至24.90%。

对于绿联科技而言,如何真正实现销售渠道多元化,并构建起自主可控的销售网络,已成为关系其长远发展的最大难题。