撰文 | 张宇

编辑 | 杨勇

题图 | IC Photo

2025年4月,智能驾驶计算方案提供商地平线与大众汽车集团宣布,在高阶领域基于地平线全场景智能驾驶方案HSD展开进一步合作,大众汽车集团旗下软件科技公司CARIAD与地平线共同成立的合资公司酷睿程开发的新一代高阶智驾解决方案将自2026年起逐步搭载于大众汽车集团的全新上市车型。

地平线与大众汽车集团的合作始于2022年10月,彼时大众汽车集团宣布投资约24亿欧元,通过CARIAD与地平线组建合资公司。到了2023年11月,合资公司酷睿程正式成立,主要从事研发、制造自动驾驶应用软件及自动驾驶系统等,目前主要客户仅为大众汽车集团,且产品仅应用于中国市场。

获得大众汽车集团的青睐,意味着地平线与全球第二大车企完成了强绑定,并进一步强化了商业化落地能力。根据财报,2024年地平线的总营收同比增长53.6%,其中包含HSD等在内的产品解决方案业务收入同比增长31.2%。

然而,在看似一片向好的发展态势背后,地平线仍面临着诸多困境,尤其是持续亏损难题已成为制约其进一步发展的重要因素。

一、深陷亏损泥潭

2024年,地平线的总营收为23.84亿元,同比增长53.6%,增势强劲。不过,地平线的总营收同比增速已明显放缓。2021年至2023年,地平线的总营收分别为4.67亿元、9.06亿元和15.52亿元,其中2022年和2023年的同比增速分别为94.1%和71.3%,这意味着两年时间中地平线的总营收同比增速降幅超过40%。

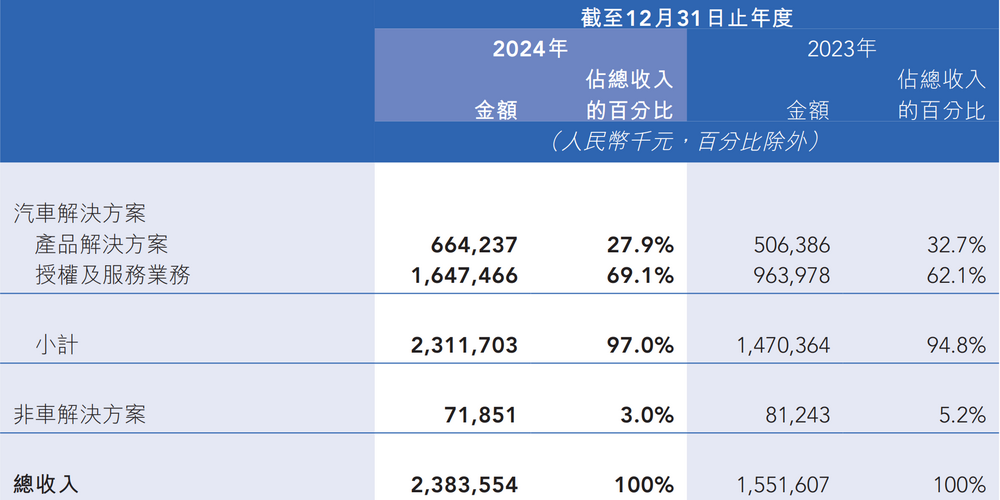

按照业务构成划分,地平线拥有汽车解决方案和非车解决方案两大业务板块,其中,汽车解决方案业务可进一步细分为产品解决方案业务和授权及服务业务两个部分。

图源:地平线财报

2024年,汽车解决方案业务收入为23.12亿元,同比增长57.2%,占总营收的比例由2023年的94.8%增长至97.0%,呈现出逐年上升的态势。而非车解决方案业务占总营收的比例由2023年的5.2%降至3.0%,进一步边缘化。暴露出地平线业务发展的不平衡性,也反映出其业务结构正在进一步单一化,抗风险能力被大大削弱

拆分汽车解决方案业务看,产品解决方案业务主要是通过向OEM及一级供应商销售及交付产品解决方案产生收入。2024年该业务收入为6.64亿元,同比增长31.2%,占总营收的比例为27.9%,较2023年下降了4.8个百分点。

尽管产品解决方案业务收入仍在逐年增长,但占总营收的比例却在不断下降。2021年至2023年,该业务收入占总营收的比例分别为44.6%、35.3%和32.7%。

授权及服务业务是地平线业绩增长的主要驱动力,该业务主要是通过向客户授权使用算法、软件及开发工具链产生收入,使其能够开发满足定制化需求的应用程序。2024年,授权及服务业务收入同比增长70.9%至16.48亿元,占总营收的比例为69.1%。2021年至2023年,该业务收入占总营收的比例分别为43.3%、53.2%和62.1%,呈现出逐渐上升的态势。

值得一提的是,授权及服务业务的毛利率一直维持在高位,2024年,该业务毛利率高达92.0%,较2023年增长了3个百分点,带动整体毛利率由2023年的73.7%增加至78.9%,为净利润的增长提供了有力支撑。

不过,现阶段地平线仍处于亏损之中,2024年其经调整净亏损为16.81亿元,同比扩大2.8%。亏损的主要原因指向了巨额研发费用,2024年,地平线的研发费用为31.56亿元,同比增长33.4%,研发费用占总营收的比例较高。同时,行政费用和销售费用也有所增加,在一定程度上侵蚀了利润空间。

由于需要大量前期投资以及规模经济效应尚未释放,导致地平线深陷亏损泥潭,不过,扭亏为盈的转折点或正在加速到来。

二、隐忧重重

地平线仍面临诸多隐忧。

首先是客户集中度过高的问题。2021年至2023年,地平线最大客户产生的收入占总营收的比例分别为24.7%、16.0%和40.4%;前五大客户产生的收入占总营收的比例分别为60.7%、53.2%和68.8%。

到了2024年,地平线仍然是从有限数量的客户中获得大部分收入,其中,五大客户及最大客户产生的收入占总营收比例分别为71.8%和31.5%。

还需要指出的是,酷睿程是地平线的最大客户。2023年,酷睿程一跃成为地平线的最大客户,为其贡献收入6.27亿元,占总营收的比例为40.4%。到了2024年,酷睿程依旧是地平线的最大客户,其产生的收入占总营收的比例为31.5%。

客户集中度过高给地平线带来了诸多风险,一旦大客户的技术路线或合作策略发生变动,可能会对地平线的业绩造成重创。此外,大客户在合作中往往具有较强的议价能力,可能会对产品价格、服务条款等提出更苛刻的要求,压缩地平线的利润空间,影响其盈利能力,对业绩稳定性和可持续发展带来巨大的挑战。

长远来看,倘若地平线不能及时优化客户结构,难免会导致拓展市场的能力受限,并削弱其市场竞争力。

其次是关联方交易占比过高。2021年至2023年,地平线向关联方销售产生的收入分别为2695.5万元、1.05亿元和10.18亿元,呈现出急剧增长的态势。到了2024年,其向关联方销售产生的收入为9.57亿元,下降幅度并不大。

关联方交易占比过高增加了地平线的经营风险,同时或将导致地平线在决策和运营上失去独立性,更多地受到关联方的控制和影响,此外,过多的关联方交易可能涉及不等价交易、资金占用等问题,增加地平线的财务风险。

三、大众已自身难保

地平线的商业化落地能力加速,很大程度上是建立在与大众汽车集团的深度合作之上。地平线曾表示,受益于与大众汽车集团的协同效应,酷睿程拥有明确的市场化策略,为大众汽车集团在中国销售的汽车提供量身定制的产品及服务,并可通过完成大众汽车集团的订单有效推动收入增长。

虽然地平线通过深度绑定大众汽车集团获得了稳定的收入来源,但也导致其命运与大众汽车集团紧密相连。一旦大众汽车集团调整在华战略或减少技术合作,地平线将面临业绩断崖式下跌的风险。

事实上,大众汽车集团正面临着巨大的危机。财报显示,2025年第一季度,大众汽车集团的总营收为755亿欧元,同比微增2.8%;营业利润为29亿欧元,同比下降36.9%;息税后利润为21.8亿欧元,同比暴跌40.6%。

尤其是在中国市场,大众汽车集团正经历着转型过程中最为严峻的考验。2025年第一季度,大众汽车集团在华销量同比下滑7.1%至64.41万辆,更值得警惕的是,纯电动车型在华销量为2.59万辆,同比下滑36.8%。

大众汽车集团在华销量骤减,会导致酷睿程为其提供的智能驾驶相关产品和服务的订单减少,进而影响酷睿程的收入,而作为合作伙伴的地平线,自然也会受到牵连,从而影响业绩增长。此外,大众汽车集团在华销量下滑,还意味着地平线借其在华影响力和市场渠道来推广自身技术及产品的机会减少,限制了地平线拓展市场的速度和范围,原本期望通过与大众汽车集团合作实现规模经济效应或也难以达到预期。

尽管地平线已与比亚迪、长安汽车、长城汽车、广汽集团、理想汽车、上汽集团、吉利汽车等多家车企达成合作,但车企普遍将智驾芯片视为核心竞争力之一。相比之下,地平线与国际芯片巨头之间依然存在较大差距,尤其是英伟达的出货量和客户群更大,并且已具备完善的软件工具链和开发生态。可见,若要牢牢绑定大众汽车集团及其他车企,地平线还需要不断突破。

未来,如何优化客户结构、展现拓展市场的能力,以及如何平衡商业化落地与巨额研发费用,将是地平线亟需应对的艰难挑战。