撰文 | 张 宇

编辑 | 杨博丞

题图 | IC Photo

随着5G、AI、物联网等技术的深度渗透,智能座舱领域正以破竹之势迅猛发展,而HUD(抬头显示)技术作为智能座舱人机交互体系的重要延伸,也迎来了前所未有的市场机遇。

近日,车内视觉解决方案供应商泽景电子正式向港交所递交招股书,拟在港交所主板挂牌上市。

招股书显示,泽景电子提供以挡风玻璃HUD(简称“W-HUD”)解决方案CyberLens以及增强现实HUD(简称“AR-HUD”)解决方案CyberVision为主,以测试解决方案和其他创新视觉技术解决方案为辅的综合解决方案。

HUD技术是一种通过光学投影技术,将如车速、导航和ADAS预警等关键驾驶信息投射到驾驶员前方视野中的显示解决方案,以减少驾驶员低头查看仪表盘的频率,提高驾驶安全性和行车便利性。

截至2024年,泽景电子已与22家车企达成深度合作,客户包括蔚来、小米汽车、理想汽车、吉利汽车、奇瑞汽车、长安汽车、比亚迪等,累计获得超90款车型的定点合作。根据灼识咨询的资料,以2024年销量计算,泽景电子在中国HUD解决方案供应商中排名第二,市场份额达16.2%。

不过,泽景电子仍面临诸多挑战,比如持续巨额亏损、客户集中度过高、产品结构失衡、负债高企等,使其上市之路充满变数。

一、难逃亏损“噩梦”

2022年至2024年,泽景电子的总营收分别为2.14亿元、5.49亿元和5.78亿元,其中2024年的同比增速存在大幅放缓的迹象。

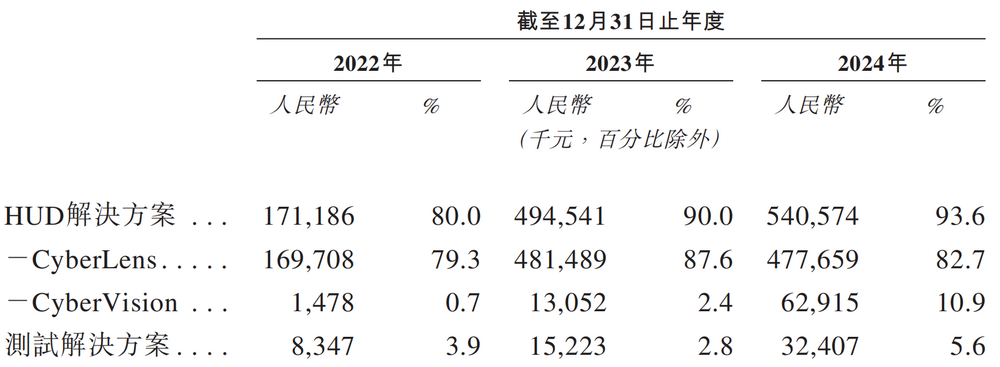

按照业务构成划分,泽景电子拥有HUD解决方案、测试解决方案、其他三大业务板块,HUD解决方案业务为主要创收业务,2022年至2024年,该业务收入占总营收的比例分别为80.0%、90.0%和93.6%,呈现出逐年增长的态势,同时也反映出泽景电子的业务结构正在进一步单一化。

HUD解决方案业务可以细分为CyberLens和CyberVision,前者采用当下主流的风挡式HUD(W-HUD)设计,通过特殊光学成像技术将行车数据直接投射到前挡风玻璃上,而后者采用更为先进的增强现实HUD(AR-HUD)设计,运用增强现实技术,将动态场景信息与真实道路环境无缝融合。

图源:泽景电子招股书

2022年至2024年,CyberLens的销量分别为17.48万套、53.08万套和57.06万套,收入分别为1.70亿元、4.81亿元和4.78亿元,占HUD解决方案业务的比例分别为99.1%、97.4%和88.4%。同期,CyberVision的销量分别为922套、3757套和54009套,收入分别为147.8万元、1305.2万元和6291.5万元,占HUD解决方案业务的比例分别为0.9%、2.6%和11.6%。可见,泽景电子的产品结构已严重失衡。

尽管CyberVision的销量在2024年呈现爆发式增长,但收入占比较低,而CyberLens依然是泽景电子的主力产品。不容忽视的是,在市场需求逐渐向AR-HUD技术路线倾斜的趋势下,泽景电子仍以W-HUD技术路线为主,若不能及时进行调整,或将难以适应市场变化,导致业绩增长受阻。

泽景电子总营收的复合年增长率达64.3%,但也难逃亏损“噩梦”。2022年至2024年,其归母净利润分别为-2.52亿元、-1.82亿元、-1.43亿元,三年时间累计亏损5.77亿元。虽然亏损幅度逐年收窄,但扭亏为盈的转折点尚未到来。

深陷亏损泥潭的主要原因指向了高企的研发费用。2022年至2024年,泽景电子的研发费用分别为8342.5万元、5452.3万元、6208.5万元,占总营收的比例分别为39%、9.9%和10.7%。高于行业平均水平,大大挤压了利润空间。此外,毛利率水平不高也是一大原因,2022年至2024年,泽景电子的毛利率分别为22.6%、25.6%、27.3%,低于竞争对手,盈利能力不足。

更为严峻的是,在泽景电子连年亏损的同时,其资产负债率一直居高不下,2022年至2024年分别为246%、213.8%和215.6%;负债总额分别为8.2亿元、12.1亿元、16.74亿元,呈现逐年上升趋势。这意味着泽景电子如果不能及时且有效改善财务状况,或可能出现资金链断裂的情况,限制了其长期发展和稳定经营。

二、高度依赖大客户

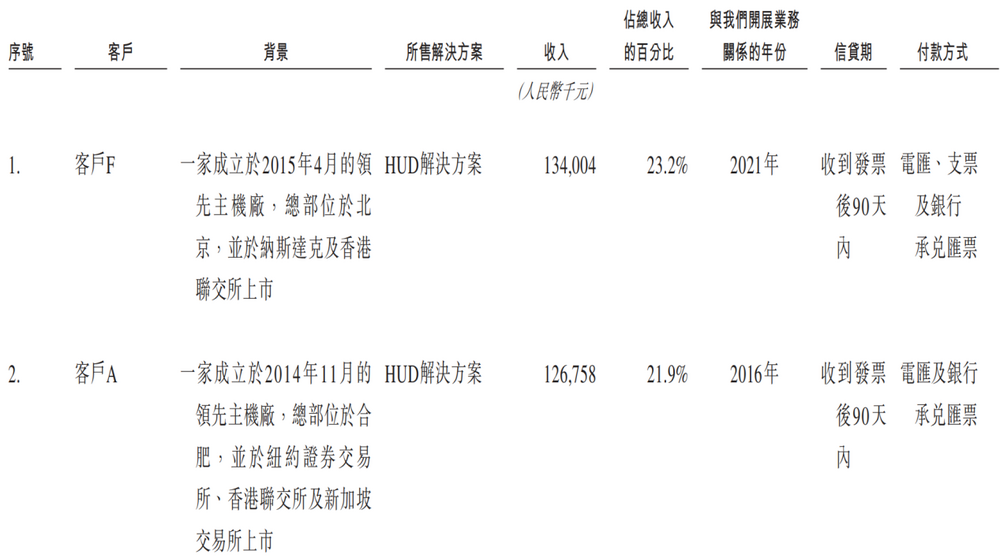

2022年至2024年,前五大客户向泽景电子贡献的收入分别为1.99亿元、5.15亿元和4.68亿元,占总营收的比例分别为93.0%、93.8%、80.9%。其中,第一大客户贡献的收入为1.02亿元、1.44亿元和1.34亿元,占总营收的比例分别为47.6%、26.1%和23.2%。可见泽景电子的业绩高度依赖大客户,并且客户集中度较高。

高度依赖大客户给泽景电子带来了诸多风险。

一方面,泽景电子的业绩极易受到大客户的影响。根据招股书,2022年,泽景电子的前两大客户分别是蔚来和北斗星通,贡献的收入分别为1.02亿元、4693.6万元,占总营收的比例分别为47.6%、21.9%。仅这两大客户,就为泽景电子贡献了近七成的收入。

2023年,泽景电子的前两大客户变更为理想汽车和北斗星通,贡献的收入分别为1.43亿元、1.22亿元,占总营收的比例分别为26.1%、22.2%。值得一提的是,2023年理想汽车的目标销量为30万辆,但实际销量却达到了37.6万辆,目标达成率为125.3%,因而带动了泽景电子的业绩飙升。

图源:泽景电子招股书

到了2024年,泽景电子的前两大客户分别为理想汽车和蔚来,贡献的收入分别为1.34亿元、1.27亿元,占总营收的比例分别为23.2%、21.9%,合计贡献的收入占比不足五成,低于2022年和2023年的水平。主要原因是理想汽车和蔚来的销售状况不太乐观,因而导致泽景电子的总营收同比增速大幅放缓至5.14%,较2023年的156.60%显著回落。

可见,大客户因市场萎缩、战略调整或自身经营问题而减少采购量时,泽景电子的业绩也会随之遭受巨大冲击。将命运寄托于大客户身上,无异于为业绩埋下了一颗“定时炸弹”。

另一方面,泽景电子的议价能力较弱,在合作中往往处于弱势地位。在汽车产业链中,车企通常占据绝对主导地位,拥有强大的议价能力,随着新能源汽车价格战的战火愈演愈烈,车企寻求具有更多特性及功能且成本更低的产品及解决方案已成为常态。

面对车企持续压价的压力,泽景电子也不得不降低产品价格。2022年至2024年,每套CyberLens平均售价分别为970.9元、907.0元和837.1元;每套CyberVision平均售价分别为1602.8元、3473.9元和1164.9元。

产品价格持续下滑对于泽景电子的业绩带来了巨大影响,尤其是在成本不变或下降幅度小于价格下降幅度的情况下,其产品价格的降低会直接导致毛利率进一步下滑,利润空间受到严重挤压,对于尚未扭亏为盈的泽景电子而言,无疑是雪上加霜。

三、面临上市对赌风险

泽景电子曾与前投资者签订股东协议授予有关公司的若干特别权利。

招股书显示,根据股东协议授予前投资者的撤资权、反摊薄权、优先购买权及随售权已在为联交所首次递交招股书前终止,若联系保荐机构撤回保荐导致IPO终止,或撤回导致IPO终止,又或未能在2027年12月31日前成功上市,将可能面临前述条款的恢复。

或许是考虑到对赌协议可能带来的不利后果,部分股东直接选择了套现离场,比如Pre-A轮投资方上海尚颀和扬州产权在2019年至2024年期间转让了全部股权,分别套现5085.68万元以及5000万元。其中,汽集团旗下的上海尚颀更是分四次转让其所有股权,铁了心要退出了股东阵容。

此外,以张涛、张波为代表的创始团队也在频繁通过股权转让进行套现。2019年1月,王正刚,张波、吕涛、叶静、郭慧将部分注册资本分别转让予苏州苏商、湖州贇通、湖州煜通及天鹰投资,联手套现800万元;2023年1月-5月,张涛、张波、吕涛、吕湘连、郭慧、叶静、王正刚转让99.87万元注册资本予广德长证、楚天长兴、架桥资本、华泰远宏、襄阳长证以及连山投资,套现3800万元。

值得一提的是,资本的嗅觉向来十分灵敏,减持或套现离场的背后反映了其对泽景电子的技术实力、市场前景以及长期价值的判断。

尽管泽景电子在中国HUD领域已取得一定的市场地位和成绩,并与众多车企建立了合作关系,然而从业绩角度来看,泽景电子面临着总营收同比增速放缓、持续巨额亏损、高资产负债率等挑战,同时其业务还存在产品结构失衡、客户集中度高等不足。

如果泽景电子无法有效应对这些挑战,那么在未来的市场竞争中,其市场份额将被进一步挤压、盈利能力持续下降,最终难逃被淘汰出局的命运。种种迹象已经表明,泽景电子的上市之路绝非坦途。