文/曹双涛

编辑/杨博丞

题图/IC photo

日前,广汽、一汽、东风、赛力斯、吉利、长安、上汽、比亚迪、奇瑞等17家车企公开承诺,对供应商账期不超过60天,以促进行业高质量发展和确保供应链稳定。

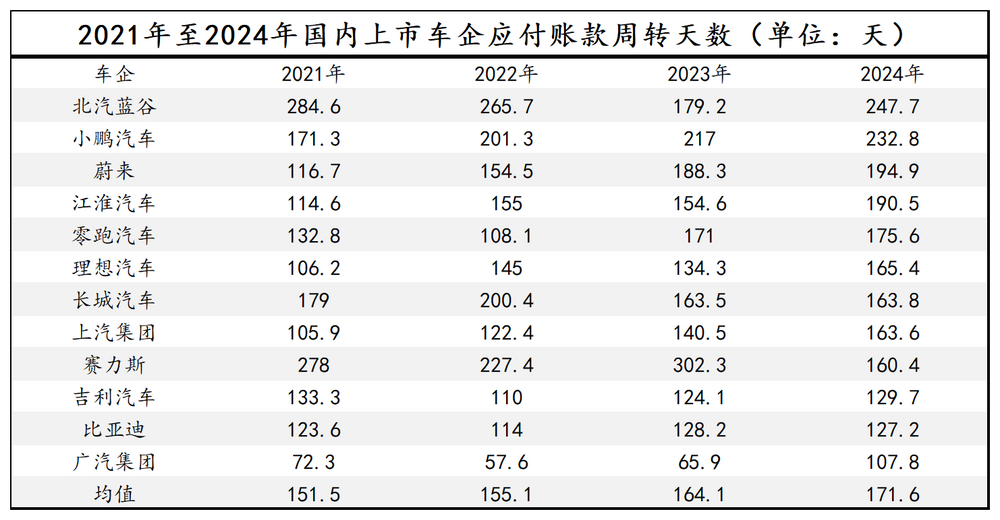

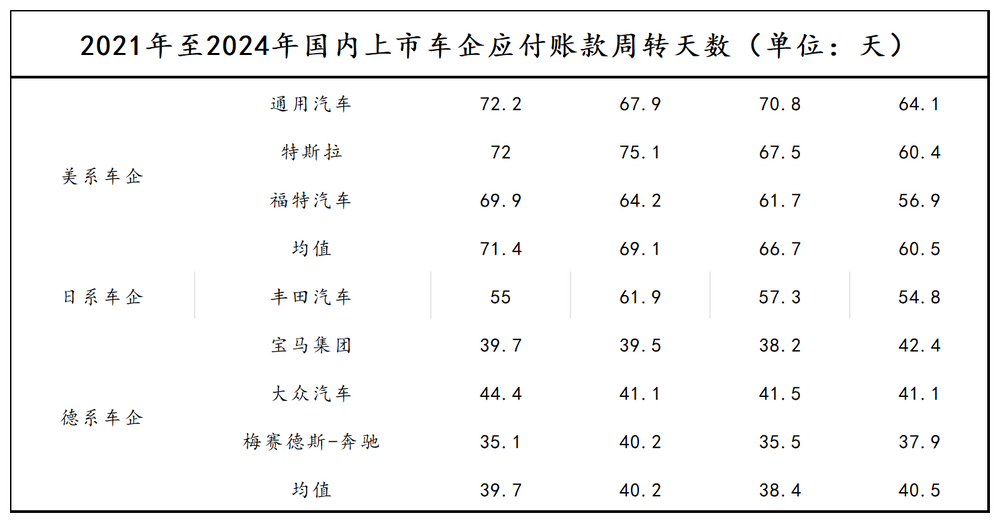

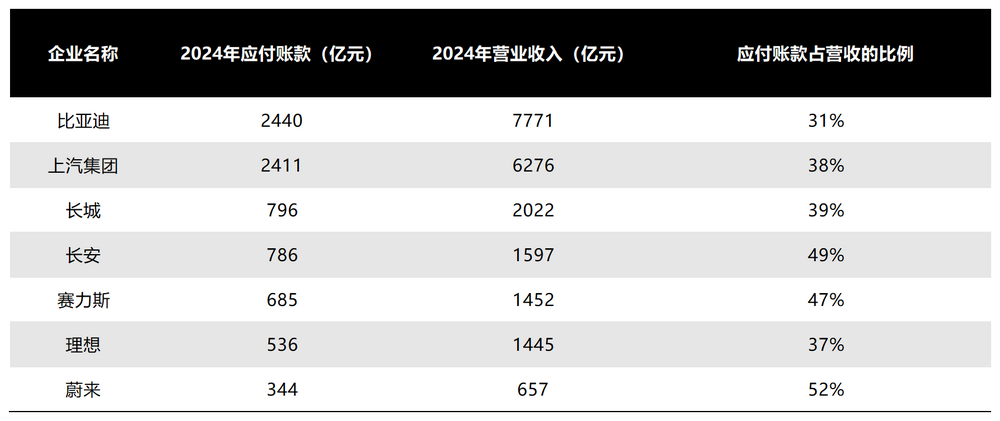

这背后正是供应商苦账期久矣,2024年北汽蓝谷、小鹏汽车、蔚来应付账款天数分别为247.7天、232.8天、194.9天,为国内上市车企排名TOP3,当年国内上市车企平均应付账款天数为171.6天。作为对比,美系、德系、以丰田为代表的日系分别为56.9天、40.5天、54.8天。

图源:基于wind公开数据整理 DoNews制图

图源:基于wind公开数据整理 DoNews制图

除长账期外,作为“链主”的主机厂通过“多方式和多手段”倒逼供应商内卷降价,以完成“降本增效”任务。

钢铁工业协会近期表示,2024年以来一些汽车制造商要求降价超过10%,远超钢厂的合理接受范围。付款被拖延几个月,且只通过期票支付。该协会敦促行业坚持“不付款,不发货”的原则。

为应对主机厂长账期,供应商借贷经营带来的成本攀升;零部件供应商投资大,进入主机厂供应商名单不易;如何应对现金流不足,保证现金流安全已成为当前供应商的难题。

比如,玲珑轮胎在互动平台表示,公司目前在比亚迪纯电动原配比例已经超过60%。2024年比亚迪销量的增长,带动玲珑轮胎出货量增长的同时,当年玲珑轮胎营收和归母净利润分别同比增长9.39%和26.01%分别至220.58亿元和17.52亿元。

图源:基于公开信息整理 DoNews制图

2025年Q1玲珑轮胎营收虽同比增长12.92%至56.97亿元,但主机厂给到的价格压力和轮胎市场产能过剩带来的价格战,其归母净利润同比下降22.78%至3.41亿元。

但主机厂的长账期,让2024年年末和2025年Q1玲珑轮胎应收账款分别为43.37亿元和44.35亿元。大量应收账款让玲珑轮胎现金流告急,2025年Q1玲珑经营活动产生的现金流量净额-3.18亿元,较2024年Q1的5.02亿元,同比减少163.41%。

图源:百度(玲珑轮胎财报)

出口、替换、配套为轮胎企业的三大订单市场,但配套市场主机厂难解的账期问题以及玲珑轮胎冲“高”不易;行业产能严重过剩和下游需求严重不足带来的供需失衡矛盾,让替换市场已进入高度内卷市场。

经销商“爆仓”,价格持续下滑、工厂关停,更是当前行业真实写照。出口市场关税战让全球贸易环境复杂多变,各国汽车市场发展的差异以及主机厂产线的调整,让玲珑轮胎的出海之路注定坎坷。

一、难解冲“高”

虽说当前主机厂积极响应6月1日施行的修订版《保障中小企业款项支付条例》,要求大型企业在60天内与小型供应商结算货款,但供应链对主机厂的承诺仍存在诸多担忧。

车联天下董事长杨泓泽指出,希望各个厂家能进一步明确细则:账期是收货计算还是开票计算?当月开票还是次月开票?开票月是否计入账期?支付方式是现汇还是承兑汇票?是银行承兑还是商业承兑?承兑汇票的期限与账期期限是什么关系?60天账期生效日期是什么时候?历史上超过60天账期的应付款是否一次结清?

国内某车企供应商张磊(化名)表示,车企的60天账期可操作空间很多。比如,供应商将发票送进车企系统,少则一个月,多则两个月,这些时间不会算到账期。这意味着主机厂能在财务请假、公司财务系统升级等各种理由的基础上继续“创新”,拖延供应商将发票送进车企系统的时间。

某轮胎企业销售刘洋(化名)坦言,一方面,因轮胎关系到车辆安全,轮胎厂商不仅要配合主机厂反复产品测试,投入大量人力、物力、财力。且主机厂一波又一波的返点要求,更让轮胎厂商盈利堪忧。另一方面,当前除上汽、北汽承诺不使用商业承兑汇票外,其他主机厂承诺的60天账期到底是按照何种结算方式并未说明。尤其是商业承兑,除流通性欠佳,只在某些特殊企业才能方便贴现外。承兑很容易让供应商被迫在车企高管中选边站队,对供应商业务带来诸多不可控风险。

大量供应商担忧的背后,正是当前新能源汽车产业链面临两个突出问题。一方面,国内上市车企和海外车企应付账款周转天数差异较大的背后,正是国内和海外营商环境差异较大以及主机厂对待供应商态度不同。比如,海外头部主机厂和供应商利益均沾共享收益,“一荣俱荣,一损俱损”的发展模式,让其欠款多以银行和金融机构居多。

燃油车时代,国内车企和海外车企存在明显差异,让国内车企多年来都是挣扎求生。新能源汽车时代,国内车企虽凭借锂电池成本优势、智能化优势、性价比优势打开全球市场,但因缺乏“链主”经验叠加新能源汽车洗牌加剧,让主机厂更关注自身发展的同时,整个供应链长期存在的产能过剩问题,让供应商只能被动接受长账期。

以轮胎为例,2015年后国内轮胎企业超千家,年产能2000万条的企业至少10家,600万条产能项目不断涌现,千万产能级别企业不低于30家。2024年橡胶轮胎产量近12亿条,仅2025年前两月外胎产量超1.7亿条。面对轮胎产能已远超市场消化能力的现实,2023年部分轮胎企业为拿下主机厂的配套订单,直接按照每斤不到10元的价格合作。

“以价换量”路线虽让2024年近八成上市轮胎企业虽实现营收正增长,但超五成企业净利润均在下滑,甚至有头部企业连续亏损超过六年。头部企业尚且艰难度日,更别提二三线轮胎制造商。

2025年Q1除赛轮集团净利润仅同比微增0.47%外,其他上市轮胎企业均陷入增收不增利的泥潭。2024年年末和2025年Q1,玲珑轮胎存货分别为57.89亿元和59.16亿元,如何在“去产能”和“保利润”之间达到平衡,无疑成为玲珑轮胎的难题。

图源:基于公开信息整理 DoNews制图

另一方面,2024年多家主机厂应付账款占营收比例均在30%以上,部分主机厂占比更是超50%,仅7家主机厂应付账款就高达7998亿元。另援引《金融时报》相关报道,2024年16家中国主要上市汽车制造商的流动资产净值总额降至1043亿元,较2021年上半年2905亿元的峰值下降62%。换言之,随着当前主机厂现金消耗速度加快,净流动资产转为负值,流动性风险加剧。

图源:基于公开数据整理 DoNews制图

另考虑到当前新能源汽车行业已进入周期性洗牌阶段,2026年行业将全面打响淘汰赛。除部分车企因流动性危机倒闭,让供应链大量应收账款变成坏账外。更残酷的现实是,当前究竟有多少主机厂具备充足的净现金流,能够应对因 60 天付款周期而导致的现金流储备下降问题呢?

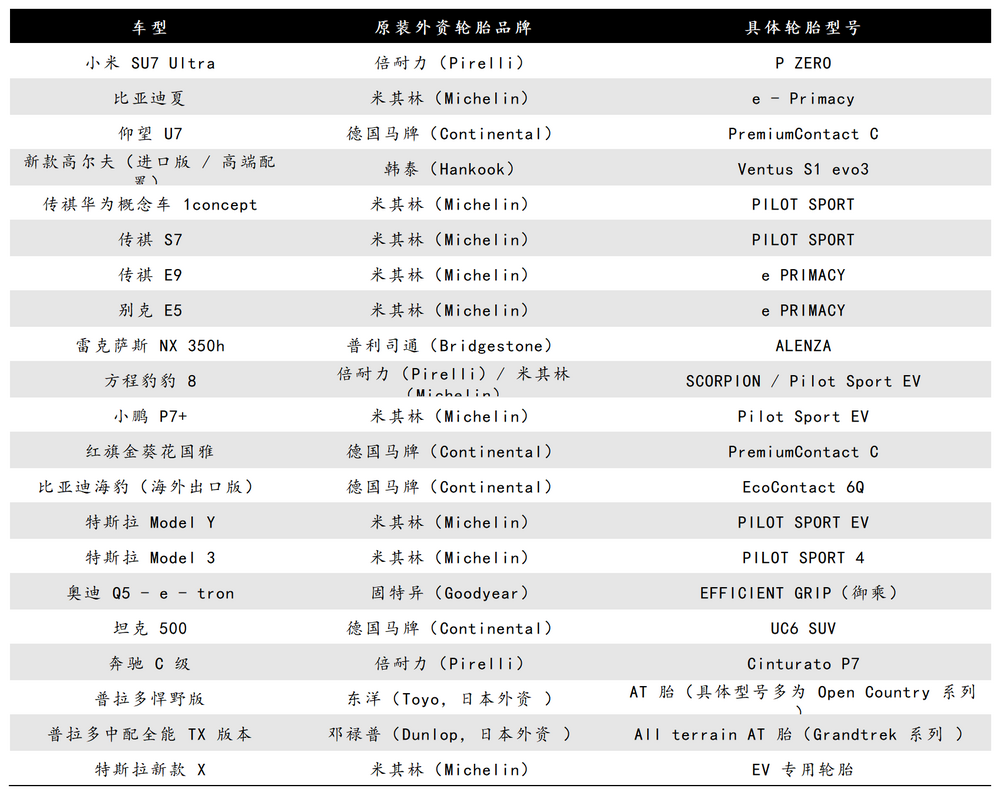

而在整个轮胎配套订单市场中,外资品牌仍控制着大部分中高端新车原装轮胎份额。玲珑轮胎想要不断冲“高”,也面临诸多租赁。比如,因消费者对“国际大牌高端轮胎”品牌品质和价值的认可,成为中高端新能源车提升自身品牌形象、增强消费者信心、支撑高售价的重要卖点。

尤其是部分造车新势力,更亟须通过使用已知的、有威望的供应商零部件来增强自身产品的说服力和市场竞争力,打破消费者对新品牌耐用性、可靠性的疑虑。

图源:基于公开信息整理 DoNews制图

- 无解的供需失衡

“今年1月,我在更换225/65R17型号轮胎,咨询当地几家汽车维修站的价格。汽车维修站A报价为玲珑和科达分别为300元和310元,朝阳和佳通均是360元,韩泰和固铂分别为370元和400元,佳安、塞轮、优科豪马均在400元以上。其他几家维修站给到玲珑轮胎的报价分别为308元、310元、305元、307元。”

皖北某县城消费者曹阳(化名)称,几家汽车维修站围绕玲珑轮胎价格咬得很紧,报价相差不到5元。在和维修站老板讨价还价过程中,几个维修站老板均表示,现在玲珑轮胎的市场价极其透明,一个月换不了几个轮胎,现在更换单个轮胎的收入还不如其十年前给自行车补胎的收入。

下游需求疲软,让当前轮胎经销商普遍承压。河南省某轮胎品牌经销商杜明(化名)坦言,库存高企、终端动态缓慢、市场价格透明、轮胎经销商严重亏损,是当前轮胎经销商的真实现状。

一方面,轮胎经销商利润主要来自厂家返利和差价。但随着厂家推进DTC模式、行业内卷加剧,库存周转天数不断拉长,直接重创经销商收入。

比如,今年6月份国内卡车轮胎和轿车轮胎库存周转天数42天和46天。作为对比,2022年至2024年,轿车轮胎库存周转天数分别为44天、37天、32天,卡车则为46天、41天、44天。再比如,轮胎厂家面对行业长期的价格拉锯战,对厂家和经销商利润的影响,表示旗下大部分产品价格一降到底,砍到零利润。

图源:受访者提供

另一方面,替换市场需求严重不足和厂家产能严重过剩带来的供需失衡矛盾,才是摆在大量轮胎经销商和厂家面前棘手的问题。相较乘用车轮胎替换市场,货运卡车因卡车司机行驶路程更长且行驶路况更复杂,搭载轮胎更多且单次更换价格高,整个轮胎更换频率更高。比如,货运轮胎价格从1000元-3000元不等。

但低运费、订单少、货运平台高佣金、整个货运行情的持续低迷以及从业者“青黄不接”,不仅让大量货运老司机选择卖车逃离、更换需求减少,更让货运新车销量持续下滑。

其中,今年1-5月份中卡累计销量同比下降11.3%,5月单月销量同比暴跌37.3%。重卡销量虽同比增长9%,但建立在2024年销售基数偏低的基础上。

图源:受访者提供

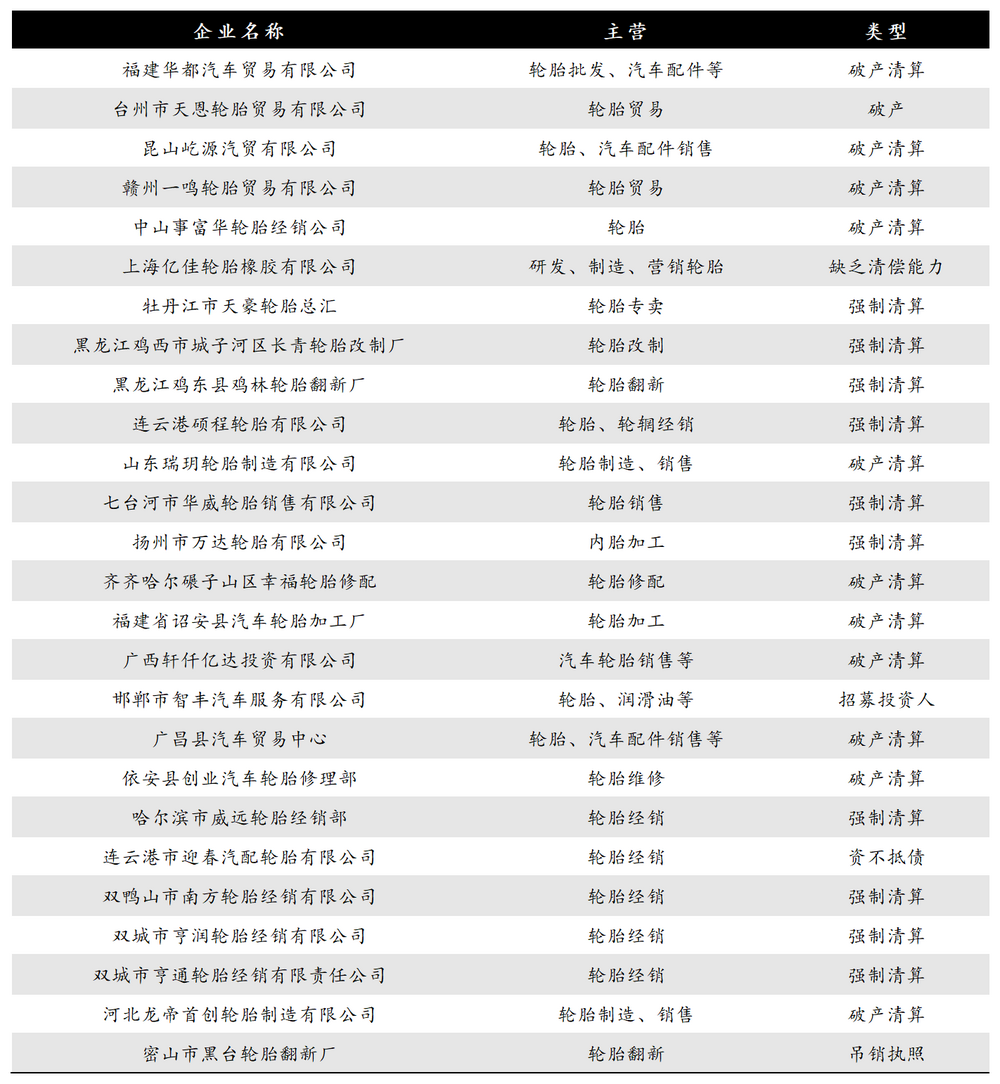

供需失衡矛盾突出叠加轮胎降价对终端刺激有限,出现在快消品行业的串货、价盘失守等问题,同样在轮胎行业上演。河南、山东等部分区域市场,更成为轮胎串货的重灾区。厂家调价带来的成本压力、库存高企带来的现金流压力、维修市场的高度分散化带来的客情维护成本、应对串货带来的其他开支等多重因素叠加下,既让大量轮胎经销商走向破产清算,又让不少轮胎厂家选择关停工厂。

图源:基于公开信息整理 皖北某县城消费者曹阳(化名)对我们说道。

未来1~2年轮胎替换市场格局很难改变,产能过剩压力或将长期存在,悲观情绪在经销商圈子和厂家身上持续蔓延。某轮胎品牌经销商孙峰(化名)表示,6月份至今,全国多地出台史上最严“禁酒令”,餐饮、烟酒店、代驾、娱乐等大量产业持续承压的同时,轮胎替换市场和主机厂消费需求的不足,将让轮胎厂家和主机厂发动更惨烈的价格战以消化库存。

另一轮胎品牌经销商刘洋洋(化名)表示,大量积压在二手车商手中的“零公里二手车”,未来将通过各种方式消化。货运市场行情若始终无法得到改善,又要多少货运司机愿意继续坚守?当前轮胎替换市场到底靠什么来刺激终端需求?轮胎厂家虽围绕轮胎相关技术不断创新,但经销商手中库存若始终无法消化,又有多少经销商愿意从厂家进货呢?换言之,如何应对高度内卷的替换市场,已成为玲珑轮胎的现实考验。

三、关税下的产能、成本与裁员风暴

为消化过剩产能,中国轮胎企业纷纷选择出海。

2024年9月,玲珑塞尔维亚基地一期项目投产,这是中国轮胎企业在欧洲的首个工厂,也是塞尔维亚迄今最大的绿地投资项目。但全球关税战的持续博弈,正让全球汽车产业链变得错综复杂,这是摆在玲珑轮胎面前棘手的问题。

一是关税战让部分国家限制轮胎企业投资,印度尼西亚轮胎制造商协会主席Aziz Pane在接受媒体采访时表示,目前印尼国内有多家外资轮胎工厂,包括3家中资轮胎厂,总投资额接近20亿美元。若再次增加产能,印尼轮胎行业将面临严重的产能过剩。

此前大量中国轮胎企业在泰国投资建厂,将产品出口到美国。但高额关税让泰国轮胎市场出现产能过剩,冲击国内市场。印尼应当汲取泰国市场经验,学会拒绝投资。

二是关税战让大量主机厂纷纷缩减产能,日产汽车称,美国关税战将使2025财年成本增加4500亿日元,面对关税带来的不确定以及成本飙升,日产汽车不仅和梅赛德斯-奔驰、保时捷和Stellantis等厂商类似放弃财务预测。

且裁员人数达到2万人以及将工厂数量从17家减少10家,这让日产汽车2027年的产能降至250万辆。作为对比,2024年日产汽车销量为330 万辆。

不仅仅是日产,本田汽车警告称,关税将使其损失6500亿日元,其同样将通过调整产量等方式降低成本。伯恩斯坦分析师预计,若美国征税关税税率不变,德国汽车制造商将面临总计20亿至40亿美元的关税相关成本。奥迪关停首款奥迪电动车型Q8 e-tron、拥有75年历史的布鲁塞尔工厂。

三是部分主机厂发力低价车型,比如,比亚迪在英国推出的Dolphin Surf起售价为18650 英镑。其执行副总裁李柯在罗马发布会上表示:“紧凑型汽车是欧洲电气化的下一个前沿,小型汽车的电动化转型速度比大型运动型多用途汽车要慢”。

而在Dolphin Surf以低于23000 欧元的价格在欧洲首次亮相前,雷诺、雪铁龙和达契亚Spring等其他车企推出的紧凑型电动汽车同样以相似或更低价格进入市场。

但英国电动汽车仍处在起步阶段,能给车企带来的销量有限。据英国在线汽车交易平台Auto Trader的数据,今年1月至4月,中国电动汽车的待售库存同比增长了10倍,超过3300辆。这占英国市场上待售新车库存的从2024年同期的0.2%提升至3%。

不管是主机厂关停工厂带来的需求不确定,对玲珑轮胎开发新客户以及塞尔维亚工厂产能利用率提出挑战;或是主机厂卷低价车型,让其争夺配套订单面临更严峻的价格压力和利润率挤压;再或是全球轮胎产能严重过剩,带来后续竞争的加剧,均让当前的玲珑轮胎面临着真正的“抗压测试”。

如何快速实现欧洲本土化、如何坚定走差异化路线、如何在不确定的海外环境中寻找更大的确定性,属于玲珑轮胎的全球化征程或许才刚刚开始。