撰文 | 曹双涛

编辑 | 杨博丞

题图 | 图虫创意AIGC

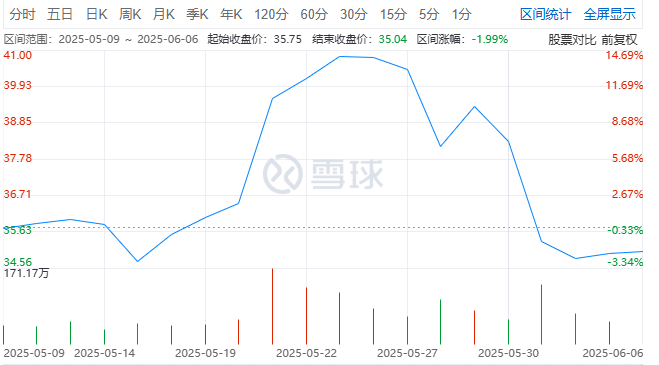

72小时大定突破2600台的尊界S800,因未达到市场预期,导致江淮汽车股价持续震动。端午假期后的首个交易日,江淮汽车股价大跌7.7%。

图源:雪球

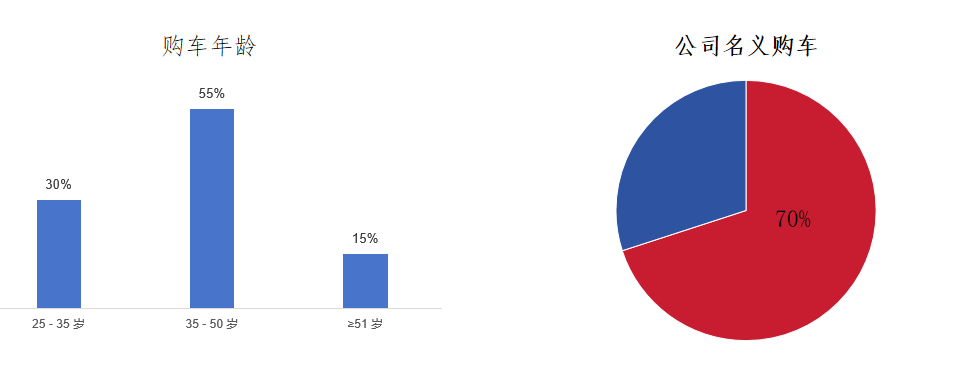

考虑到二级市场交易的是预期,而非企业当前业绩,摆在尊界S800面前的难题仍有很多。一方面,尊界S800的用户画像集中在35-50岁,实际大定均价突破百万元。但以公司名义购车占比高达70%,这侧面说明尊界S800首批订单中,80万元以下私家车市场并未真正打开。

图源:车Fan

另一方面,不管是尊界S800下调售价,或是大定到后续交付存在订单流失的情况,尊界S800若想达到市场预期的全年2万辆,难度颇大。

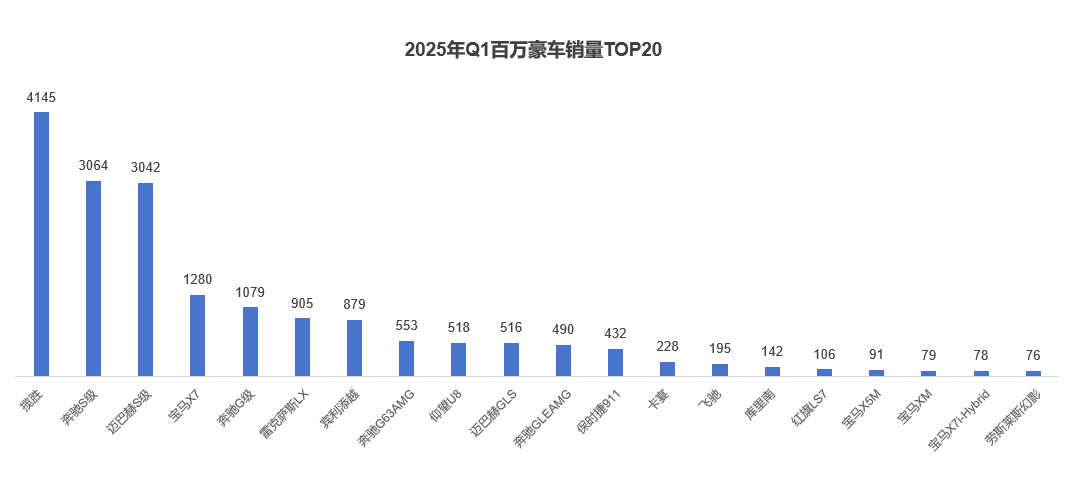

国内高端豪华车属小众市场且被燃油车主导,竞争格局更是固化。2025年Q1比亚迪仰望U8销量仅有518辆。品牌知名度、品牌心智和认可度本就和这些豪华车品牌存在明显差距的尊界S800,未来到底靠什么完成月销1700辆的任务呢?

图源:易车网

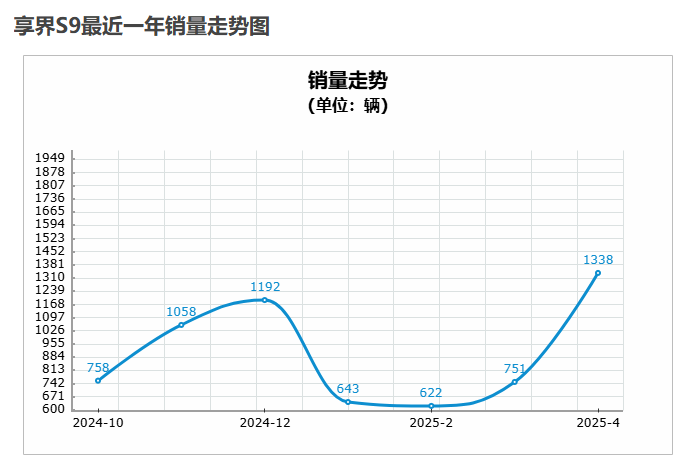

同样未达到市场预期的也有定位豪华行政轿车的享界S9。业内人士透露,享界S9的生命周期(5年)内,销量预计合计48万辆,2024年至2028年预计分别销售6万辆、12万辆、12万辆、9.6万辆及8.4辆。但享界S9上市后多月份销量始终未突破1500辆大关,部分月份销量更是仅有622辆,逐渐被市场边缘化。

图源:车主指南

为拯救享界S9销量,享界推出S9增程版且增程版相较纯电版降价超8万,官方更是称耗费10亿元进行6大升级,这虽让今年4月份和5月享界S9销量分别提升至1338辆和2000辆。

但享界S9市场定位的尴尬,豪华行政轿车更看重品牌属性,车辆设计对潜在客户的劝退,几“界”博弈带来的内耗,持续亏损的北汽蓝谷对盈利愈发看重。上述问题的存在,让享界能否成为下一个“问界”,难度颇大。

一、目标客群需求错位,品牌力与“56E”悬殊

对于享界S9销量低迷的原因,来自皖北某地区鸿蒙智行一线销售张磊(化名)和我们分享了试驾客户不愿意订购的原因。张磊表示,虽然后排座椅为享界S9的宣传卖点以及整车舒服之处,但后排座椅劝退不少试驾客户。

一是享界S9后排乘坐3人明显拥挤,难以满足日常商务接待要求。有试驾客户称,商务场合客户到访人数本就难以预估,从两人小团队到五六人均有可能。

比如,自己和销售经理接待一行三人的客户,开两辆车接待有些资源浪费。仅开一辆享界S9,后排乘坐体验欠佳,很容易给双方合作带来不确定性。

二是豪华行政轿车需考虑到部分家用场景,有试驾客户表示,自家两个儿子都是由奶奶负责帮忙照料。若五口之家开享界S9外出游玩,后排拥挤很容易让家人感到不舒服。当前餐饮生意本就难做,有多少家庭养得起两辆或多辆车呢?

三是能够买得起享界S9的不少都是小老板,但这些小老板通常是自己开车,能够配得起司机的人极少。即使有部分小老板能够配得起司机且智驾能够整车安全性能,但很少有老板允许司机接待重要客户时使用智驾,后排零重力座椅难以成为说服这些小老板购车的理由。

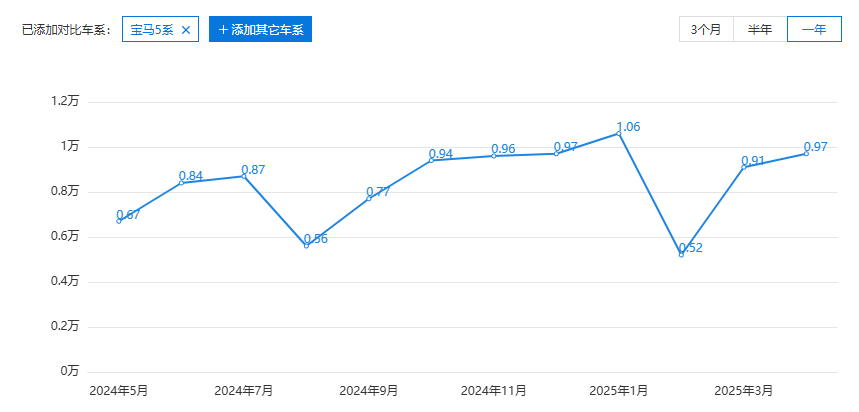

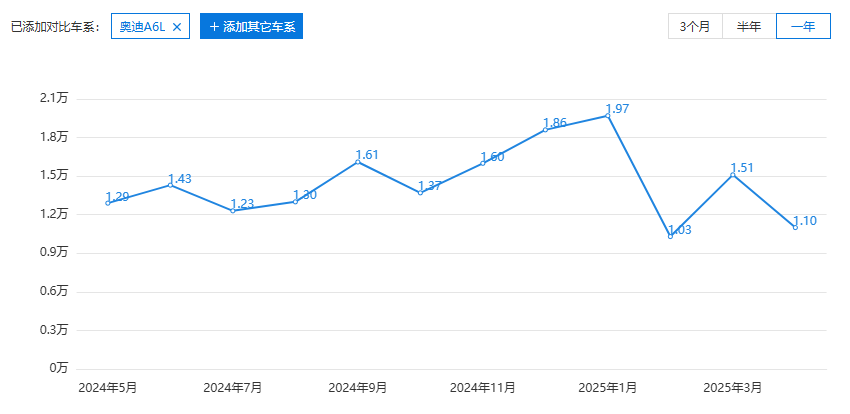

更重要的是,下沉市场小老板购车极其看重车辆带来的面子,BBA更是圈子内的“身份证”和“硬通货”。比如,县域市场不少做生意的小老板或全款或贷款购置奔驰E级或宝马5系。部分资金周转不开的小老板,更是将从二手市场购置的奥迪A6L进行翻新,反正别人也不知道这是新车还是二手车。

图源:太平洋汽车网

这既是在豪华行政轿车市场上宝马5系、奔驰E级、奥迪A6L销量整体相对稳定以及二手车商愿意收购“56E”的原因,同样是享界S9的问题。

一方面,部分试驾客户表示,享界S9设计过度偏向后排,头小车身粗显得车身比例极不协调,车辆侧面难以凸显豪华车的气场,和其他商务行政轿车存在明显差异。

图源:太平洋汽车网

图源:太平洋汽车网

另一方面,BBA燃油车的持续降价,持续对享界S9销量构成碾压。有试驾客户表示,宝马5系落地34万多,享界S9增程 Ultra版加上各种选配价格都超过40万,且车标都没有的享界S9开着出去,不少场景下都要给客户给朋友解释这是什么品牌的车。无法完成自我身份彰显的享界S9,让即使对享界S9增程版试驾满意的客户,很难放弃BBA选购享界S9。

如张磊所言,信达证券相关研报指出,2023年“56E”系列轿车合计销量约为45万台,在高端车市场中的市占率接近50%。华鑫证券研报同样指出,2023年40万元以上豪华轿车销量约为58万辆,而奥迪A6L、奔驰E级及宝马5系,对销量排名第3名之后的车实现了断层式的领先。

除张磊提到的问题,山东某地区鸿蒙智行一线销售刘飞(化名)表示,“享界S9到底卖给谁”是这款车销量低迷的重要原因。大众帕萨特、迈腾多年来一直为体制内采购用车,“官车”形象的深入人心以及下沉市场对体制内的青睐,让大众汽车在下沉市场有着较高的保有率。

图源:乙方宝

作为对比,品牌本就“年轻化”的享界S9,价格大幅高于大众帕萨特、迈腾燃油轿车价格,上市至今一直未能拿下体制内采购用车市场。

在缺乏体内背书的情况下,享界S9很难让体制内试驾客户觉得开着有身份和面子,更无法支撑其豪华行政轿车路线。

图源:乙方宝

此外,自己多年来在接触大量客户后发现,从政的人和从商的人有很大区别。这意味着车辆设计需在这两类人群中达到平衡,才有成为爆款车的基础,这也是享界S9需优化之处。

比如,S9纯电版本不少客户存在试驾焦虑。有试驾客户表示,我们接完客户后等着聊重要合作,若是车辆突然无电,难道要带着客户到处找充电桩吗?这岂不是耽误时间吗?

再比如,无框车门、智驾虽是新能源汽车标配功能,年轻人会喜欢这些功能。但部分上年纪的体制内客户对智驾安全充满担忧,觉得无框车门不够稳重。

二、SUV与轿车的“刚需”VS“符号价值”

早在2023年3月,理想汽车CEO李想曾在社交平台上公开表示,电动车对燃油车的进攻顺序是:二线的自主品牌、合资品牌、豪华品牌→一线的合资品牌→一线的豪华品牌。近几年国内新能源车企虽陆续发力豪华行政轿车市场,但仍难以撼动“56E”的市场地位。

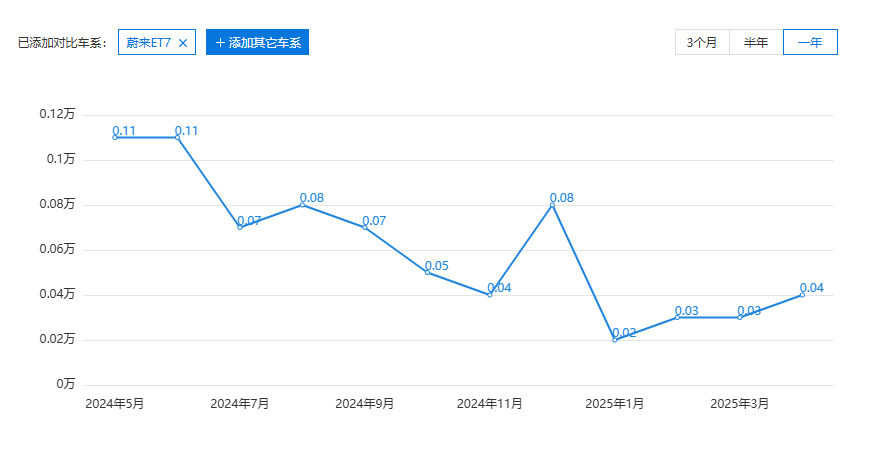

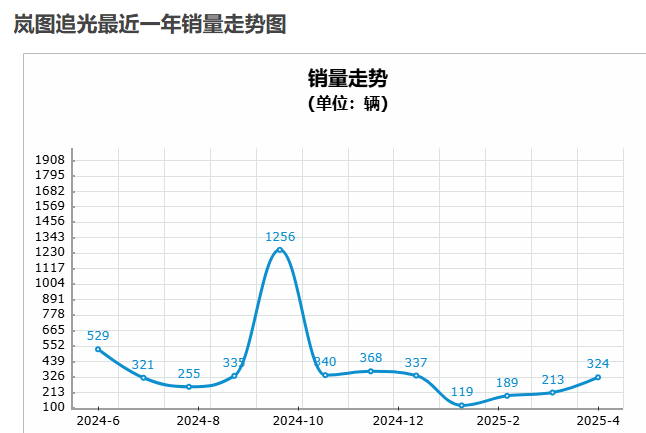

蔚来ET7虽在2022年创造单月最高销量4000辆的记录,但近一年蔚来ET7多月份销量不足千辆,部分月份销量更是仅有200辆。岚图汽车CEO卢放称,岚图追光的产品力吊打56E,但近一年岚图追光单月最高销量仅有1256辆,最低月销量更是不到200辆。

图源:太平洋汽车网

图源:车主指南

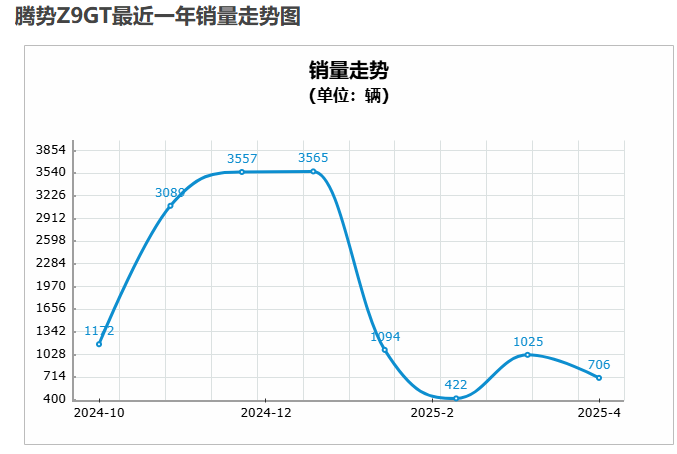

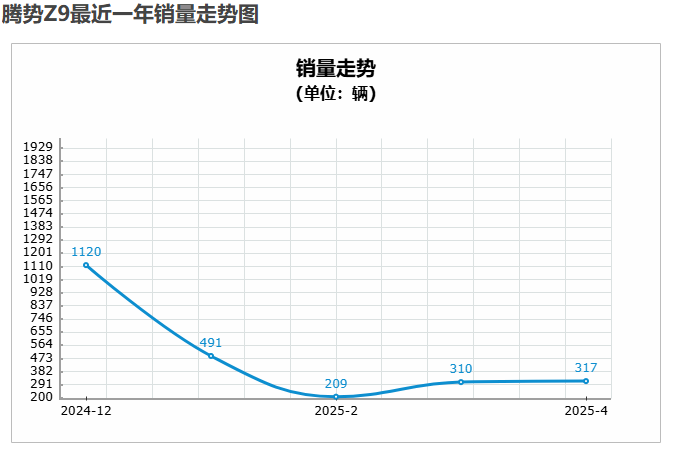

腾势销售事业部总经理赵长江曾在腾势Z9GT的品鉴会上表示,腾势D9的市场占有率能做到30%的水平,Z9GT的目标销量也是要在45000台里做到30%。但现实并未达到赵长江预期,腾势Z9销量从去年12月份的1120辆一路下跌至今年4月份的317辆,Z9GT则从月销量3000多辆下滑至单月最低422辆。

图源:车主指南

图源:车主指南

这背后本质是豪华SUV和轿车本就是两个完全不同的世界,鸿蒙智行将问界成功的经验复制给享界,恐不太现实。

SUV踩中的是家庭对大空间、高“得房率”的现实刚需。定位“奶爸”市场的理想,空间利用率高达67.6%的问界M8等等。厂商通过增加各类科技配置让驾驶更轻松,家人乘坐更舒服。整个技术创新带来用户的舒适体验一旦形成,不仅难以逆转,且需求会从“满足基本功能”升级到“追求更高品质”的体验。

这既是国内新能源SUV野蛮生长、不断“冲高”能从BBA手中“抢食”的基础。同样也是智能化转型速度较慢的BBA,未来其能否守住高端SUV市场的重要阻力。

但高端豪车轿车市场,车主购买的从来不是功能体验,以及厂商堆砌的各种科技参数,而是品牌符号价值带来的“移动身份证书”。这正是包括享界在内的众多国产新能源汽车品牌,发力豪华轿车市场频频受阻的重要原因。

比如,豪华行政轿车市场历经百年演化,形成一套全球通用的权力美学,长轴距传递后排特权,镀铬格栅传递传统豪华的延续、稳重线条传递不挑战现有秩序等等。

对众多体制内的车主而言,特定的环境让其很难大胆创新,挑战传统美学无疑相当于挑战权力规则本身,这不难解释很多豪华轿车品牌设计风格延续至今的原因。

国内行政豪华轿车市场,未来若想快速起量,仍需攻克多重压力。一方面,全球奢侈品意见领袖之一的丹尼尔·兰格教授指出,故事叙述是奢侈品行业创造感知价值最重要的杠杆,因为它能够在情感上与客户产生共鸣,并激发他们感受到品牌的非凡之处。

自己团队通过十多年的定量研究发现,能够证明品牌故事是奢侈品牌感知价值的主要构成要素。但遗憾的是,许多品牌未能优化其故事叙述,因为他们过于注重产品特性,而忽略如何与客户的期望和情感产生共鸣。

BBA在中国市场塑造“豪华=德国车”的认知,耗费长达二三十年时间才形成心理锚点。但国内新能源汽车起步较晚,信息茧房的存在叠加部分新势力品牌相对“年轻”。那么国内新能源新品牌又要耗费多长时间才能打破这个锚定,重新建立新的价值体系呢?

另一方面,下沉市场小老板将BBA轿车充当门面的背后,本质上是由国内商业环境的复杂性所决定,这点短期难以改变。

来自安徽省临泉县某家食品企业的负责人王帅(化名)表示,商业社会的潜规则是“你要看起来像你希望成为的人”。在小县城若你不开着“56E”出去谈生意,从银行到供应商,从内部员工到部分下游客户,不仅会觉得你这个老板没实力,担心你会随时跑路,更会以各种理由和说辞要求你现款现货,不做账期生意。但若企业日常开支全部走现款现货模式,到底又有多大的现金流才能支撑企业日常运作呢?

三、高息高返被喊停,内耗问题何解?

鸿蒙智行几“界”之间的品牌内耗和互相竞争,一直是摆在鸿蒙智行面前的难题。一方面,北汽完全不参与享界S9的销售、品牌营销,甚至有不少北汽人都认为双方合作只是试水。

另一方面,鸿蒙智行四界店和三界店一线销售基于业绩和提成,日常销售和客情跟踪或多或少会在不同“界”之间有所倾斜。尤其是问界M8火爆,鸿蒙智行四界店一线销售的重心自然会放到M8上,这或将对享界S9后续销量构成影响。

面对“界”之间的内耗,鸿蒙智行通过分网来解决。分网同样是未来享界需解决的难题,除比亚迪山东经销商暴雷事件外,车贷返佣作为汽车经销商的重要利润之一。且因车贷市场的同质化竞争、消费者置换新车周期通常在5年或更高带来的行业无复购率、强B2B市场车商有着绝对话语权。资方、SP为从车商手中拿下更多客户,只能不断拉高返佣政策,2024年业内返佣政策已高达15%。

换言之,客户贷款10万,汽车终端门店能拿到1.5万元的提成,4S店将1.5万元或补贴车价或用以促销或兜底门店运营成本。

图源:微博

但6月初政策监管,多地银行纷纷叫停汽车金融“高息高返”模式,目前已在上海、浙江、江苏等多地铺开。涉及的合作银行包括工商银行、建设银行、交通银行、邮储银行、中国银行等大行,也有平安、招行等股份行。且部分资方直接将车贷返佣比例从15%折半下调,这不仅让银行对车价的补贴力度减弱,同样将冲击经销商收入。

换言之,未来享界若想分网独立运营,如何招募更多经销商成为难题之一。更现实的问题是,按照享界现有销量和车型,恐难以兜底经销商的高运营成本。与之而来的问题是,未来鸿蒙智行和北汽谁愿意承担前期分网的运营成本呢?

对北汽而言,2024年极狐全年销量达到81017辆,同比增长169.91%。这虽带动当年北汽营收同比增长1.35%至145.12亿元,但走性价比市场和以价换量路线的极狐,也在加速北汽的亏损。2024年净亏损扩大至69.48亿元,同比增长28.67%。2020年至2024年,北汽蓝谷已经连续5年亏损,且累计亏损额近300亿元。换言之,北汽的重心需放到提升销量和盈利上。

北汽蓝谷虽明确表示要all in享界,即大幅提高享界品牌的销量占比,要将享界和极狐品牌的销量占比,从2024年的1:10,提高到今年的1:3。北汽蓝谷董事长张国富更是提出三年跃升计划,要带领北汽蓝谷在2027年跻身新能源汽车头部阵营,产销规模达到50万辆。但若享界S9销量始终未达到北汽预期,叠加华为的过度强势,未来双方的合作又将走向何方呢?

不分网享界将在鸿蒙智行现有销售体系中继续内耗,分网前期华为和北汽利益持续博弈。陷入两难的享界,又要如何肩负起北汽冲“高”的重任呢?