撰文 | 张 宇

编辑 | 杨博丞

题图 | IC Photo

6月16日,仓储履约AMR解决方案提供商极智嘉更新了招股书,继续推进港股上市进程。在此之前,极智嘉已获得中国证监会备案,这意味着其距离摘得“全球仓储自主移动机器人第一股”的桂冠再进一步。

极智嘉是全球领先的AMR(自动移动机器人)解决方案提供商,专注于赋能仓储履约和工业搬运场景。截至2024年,极智嘉已向全球40多个国家和地区交付约56000台AMR,拥有约800家终端客户。根据灼识咨询的资料,按2024年的收入计,极智嘉已连续六年保持全球最大仓储履约AMR解决方案提供商的领先地位。

根据最新后的招股书,极智嘉的商业化能力显著增强:总营收从2021年的7.90亿元增至2024年的24.09亿元,复合年增长率为45%;毛利润从2021年的0.8亿元大幅提升至2024年的8.4亿元,复合年增长率为118.5%。此外,极智嘉的整体毛利率也进一步提升至34.8%。

然而,在看似一片光明的发展前景之下,极智嘉还面临着诸多挑战和隐忧,比如其仍深陷亏损泥潭、大客户依赖度较高、现金流危机等,如果极智嘉始终无法扭转困局,或将难以继续保持领先地位。

一、业绩承压

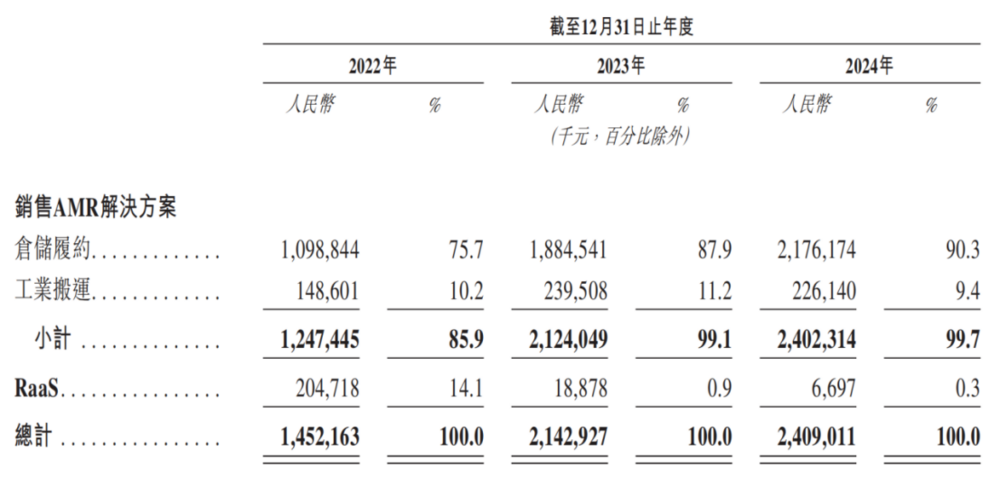

招股书显示,2022年至2024年,极智嘉的总营收分别为14.52亿元、21.43亿元和24.09亿元,呈现出持续增长的态势。

不过,极智嘉的总营收增速已有所放缓。2022年和2023年,极智嘉的总营收增速分别为83.90%和47.57%,而到了2024年却骤然降至12.62%。

按照业务构成,极智嘉主要有销售AMR解决方案、RaaS两大业务板块,总营收增速放缓的主要原因指向了RaaS业务产生的收入大幅减少,抵消了其他业务的收入增长。

RaaS业务即标准化机器人租赁服务以及一整套营运支持及管理服务,旨在优化终端客户的仓储运作。2022年至2024年,RaaS业务收入收入分别为2.08亿元、1887.8万元和669.7万元,表现出断崖式下滑的趋势,占总营收的比例由2022年的14.1%降至2023年的0.9%,并进一步降至2024年的0.3%。

极智嘉在招股书中坦言,RaaS业务只产生一小部分收入,由于战略性减少该模式的投入以专注于旗舰AMR产品销售,因此来自RaaS业务收入的绝对值及占总营收的百分比均有所下降。

图源:极智嘉招股书

相比之下,销售AMR解决方案业务为极智嘉的主要创收业务,占总营收的比例逐年增长。2022年至2024年,该业务收入分别为12.47亿元和21.24亿元和24.09亿元,占总营收的比例分别为85.9%、99.1%和99.7%,可见极智嘉的收入结构正在进一步单一化,而一旦销售AMR解决方案业务的市场需求放缓或竞争加剧,极智嘉的总营收增长将难以为继。

按照RaaS业务的缩减速度,预测极智嘉将在2025年完全放弃该业务,转而全面聚焦销售AMR解决方案业务。尽管这一业务调整是基于战略转型的考虑,但确实对总营收增长产生了负面影响。

聚焦优势业务有利于极智嘉集中全部精力、财力和人力,从而简化管理流程,降低运营成本,但同时也导致了市场风险增加、盈利能力受限等问题。如果极智嘉不能找到新的增长动力,那么其总营收增长或面临更大的压力,甚至可能出现总营收下滑的风险。对于正冲刺上市的极智嘉而言,无疑是一个极为不利的信号。

尽管总营收逐年增长,但极智嘉仍深陷亏损泥潭。2022年至2024年,极智嘉的净亏损分别为15.67亿元、11.27亿元和8.32亿元,亏损幅度有所收窄。不过,极智嘉在2022年至2024年的净亏损累计高达35.26亿元,亏损规模依然巨大。

值得注意的是,极智嘉的盈利能力正在修复,2022年至2024年,其整体毛利率分别为17.7%、30.8%和34.8%。其中,大陆以外市场毛利率分别为42.0%、46.4%和46.5%,且大陆以外市场的销售AMR解决方案业务收入占比常年超过七成,已成为极智嘉最重要的增长引擎。高毛利率业务收入占比增加,进而推动了整体毛利率的提升,加速了极智嘉盈利拐点的到来。

二、挑战重重

极智嘉面临着不少严峻的挑战。

首先是高度依赖大客户。2022年至2024年,极智嘉前五大客户贡献的收入占总营收的比例分别为30.8%、45.3%和42.1%。其中,最大客户贡献的收入占总营收的比例分别为9.3%、15.4%和15.5%。反映出极智嘉对于大客户存在较高的依赖性。

大客户往往具有更强的议价能力,过度依赖大客户会使得极智嘉在业务往来中逐渐丧失主动权。此外,大客户还可能会对产品价格、服务条款等提出更为苛刻的要求,大大压缩极智嘉的利润空间。不容忽视的是,一旦大客户的经营状况发生变化或出现信用风险,将导致极智嘉的业绩受到严重冲击,倘若失去大客户,极智嘉将很难在短时间内找到替代客户来维持业务规模和业绩增长。

还值得一提的是,在前五大客户中,极智嘉还存在着关联方交易的情况。招股书显示,机器人技术及智能物流解决方案公司Geekplus JP在2021年和2024年为极智嘉的前五大客户之一,而极智嘉拥有其约39.6%的股权。2021年至2024年,Geekplus JP贡献的收入占总营收比例分别为6.5%、2.8%、4.9%和7.3%。从2022年至2024年,极智嘉对于Geekplus JP的依赖度逐渐上升,侧面反映出极智嘉在客户拓展方面似乎存在着困难。

其次是现金流危机。2022年至2024年,极智嘉的现金及现金等价物分别为11.21亿元、7.60亿元和6.36亿元。与此同时,极智嘉还有4.14亿元的银行贷款需要偿还,再结合其2024年经营活动现金净流出为1.08 亿元,这意味着若无外部融资,极智嘉现有现金储备或仅能支撑一年的运营需求。

现金流收紧给极智嘉的资金链带来了巨大的压力,并带来诸多阻碍,比如开拓新的市场区域、投入资源进行新产品研发,以及对现有产品的升级优化等等。此外,现金流危机也会使得投资者信心不足,最终导致上市进程受到阻碍。

最后是研发投入缩减。研发投入是机器人企业保持核心竞争力和实现可持续发展的关键因素,但极智嘉研发投入情况不容乐观。2022年至2024 年,极智嘉的研发开支分别为4.37 亿元、3.80亿元和2.82亿元,研发费用率分别为30.1%、17.7%和11.7%。可见,极智嘉的研发投入在2024年出现了明显缩减。

研发投入的缩减,对极智嘉的技术创新产生了直接不利影响,并导致其在产品迭代方面的步伐放缓,无法及时跟上市场需求的变化和行业技术发展的趋势。

三、前景广阔

由于效率低下、缺乏可靠性、运营成本高和缺乏灵活性等问题,传统的非自动化仓储解决方案面临著巨大的挑战,尤其是在劳动力成本上升和劳动力减少的背景下,难以满足现代商业快速发展的需求。

因此,仓储自动化市场拥有巨大的想象空间。灼识咨询的资料显示,全球AMR解决方案市场由2020年的133亿元扩大至2024年的387亿元,复合年增长率为30.6%。同时,AMR解决方案在整个仓储自动化领域的渗透率由2020年的4.4%增至2024年的8.2%,并预期于2029年达到20.2%,使AMR解决方案成为仓储自动化中不可或缺的力量。

尽管前景广阔,但极智嘉想要吃下这块“蛋糕”并不容易。

一方面,AMR解决方案与其核心供应链的实力及发展息息相关,构成AMR功能的关键组件包括激光雷达、3D视觉传感器、减速器、马达、驱动轮、控制器和动力电池。其中,激光雷达、3D视觉传感器及控制器相关的开支相对较高。这也意味着,在关键组件成本未大幅下降的情况下,极智嘉扭亏为盈将十分困难。

另一方面,AMR解决方案想要实现智能化,就离不开AI、大数据、物联网等一系列先进技术的综合应用,但目前技术的综合应用是一个复杂且亟待解决的问题,比如在仓储场景中,多台机器人如何高效地进行任务分配、路径规划,避免出现碰撞、拥堵等情况,同时又能最大程度地发挥每台机器人的效能,依旧是一大技术难题。

技术创新的可持续性将是极智嘉能否维持行业领导地位的决定性因素,尽管其目前拥有AMR领域多项核心技术,包括机器人通用技术平台、核心算法平台等,但其研发投入的持续缩减令人担忧。如果极智嘉不能在技术创新等方面持续提升竞争力,就可能在激烈的市场竞争中逐渐失去优势,市场份额被竞争对手蚕食。