撰文 | 张 宇

编辑 | 杨博丞

题图 | IC Photo

近日,四维图新在投资者关系互动平台上表示,公司2024年人效比约为168万营收每人,同比上涨50%以上,向效率要收益已成为公司的长期策略。基于此,公司有信心在2025年实现大幅减亏。

事实上,实现大幅减亏对于四维图新而言可能并不是一件容易的事:一方面,四维图新正经历着从高精图商向汽车智能化解决方案提供商的艰难转型;另一方面,四维图新的基本盘智云业务已遭遇前所未有的压力,而智芯业务、智舱业务和智驾业务始终难扛大梁。

四维图新的2024年财报及2025年第一季度财报揭示了其所面临的复杂局面:总营收增长但持续亏损,业务结构调整带来阵痛,以及在“无图化”技术路线冲击下的困惑。

一、基本盘业务高度承压

根据2024年财报,四维图新的总营收为35.18亿元,同比增长12.68%;归母净利润为-10.95亿元,同比收窄16.68%。进入2025年,情况进一步好转。四维图新在第一季度的总营收的为7.56亿元,同比增长6.87%;归母净利润为-1.52亿元,同比收窄10.18%。尽管四维图新的归母净利润减亏明显,仍处于亏损状态。

不过,四维图新的归母净利润减亏并非依靠“开源”,而是通过缩减研发费用等进行“节流”。

2024年,四维图新的研发费用为12.94亿元,同比下降21.23%。对比,四维图新表示主要是公司聚焦主业,合理控制预研性质的研发投入,整体投入规模有效控制所致。到了2025年第一季度,四维图新的研发费用进一步同比下降10.73%至2.83亿元。

研发费用的缩减,对四维图新的技术创新产生了直接不利影响,并可能导致在产品迭代方面的步伐放缓,无法及时跟上市场需求的变化和行业技术发展的趋势。

与此同时,四维图新的基本盘业务已高度承压。

按照业务构成,四维图新拥有智云、智驾、智舱、智芯、其他五大业务板块。其中,涵盖地图产品、人机共驾导航产品、智慧城市等产品和服务的智云业务为主力创收业务。

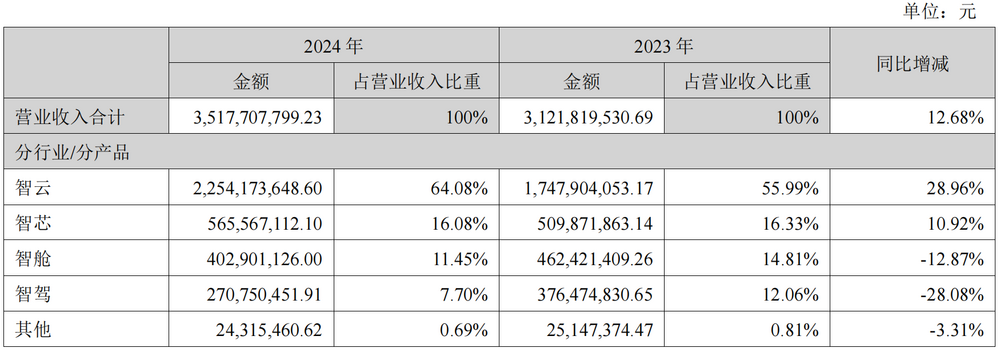

图源:四维图新财报

2024年,智云业务收入为22.54亿元,同比增长28.96%,是五大业务板块中同比增速最高的业务板块,同时该业务收入占总营收的比例由2023年的55.99%进一步提升至64.08%。

不过,智云业务的情况并不乐观。2024年,智云业务的营业成本同比增长36.79%,大大吞噬了利润空间,导致该业务毛利率同比下降3.42个百分点至40.23%。

实际上,四维图新的智云业务毛利率一直处于下行态势之中。2021年至2023年,该业务毛利率分别为75.62%、60.65%和43.65%。

对此,四维图新曾在财报中解释,“主要系业务受到转型及市场竞争激烈等因素影响,细分收入结构发生变化。其中,导航地图收入下降,同时由于客户定制化需求增加致成本增长,同时,随着数据合规服务和数据运营业务规模增长,项目云资源及环境建设成本占比提升所致。”

智云业务毛利率持续下滑,导致四维图新整体毛利率下滑幅度进一步扩大。2021年至2024年,其整体毛利率分别为59.89%、49.15%、34.01%和34.43%,尽管2024年有所回升,但幅度几乎可以忽略不计,较2021年仍然差距巨大。

值得注意的是,智云业务收入占比持续升高但毛利率却不断走低,意味着该业务收入产生的利润在减少,对整体利润的贡献程度正逐渐降低,这不仅削弱了四维图新的盈利能力,而且不利于其归母净利润的大幅减亏。

尽管四维图新可以通过缩减研发费用实现减亏,但智云业务毛利率持续下滑会抵消部分降本的成果。可见,通过缩减研发费用实现减亏绝非长久之计,如果四维图新不能持续提升智云业务的收入及盈利能力,一旦研发费用的可缩减空间触底,那么“2025年实现大幅减亏”的目标将成为一场空谈。

二、遭遇“无图化”冲击

在智能驾驶领域,向来有激光雷达和纯视觉两种技术路线之争,激光雷达方案依赖高精地图,具有高精度和高可靠性,但对智能驾驶系统的计算能力要求极高,而纯视觉方案主要依赖摄像头捕捉图像并通过计算机视觉技术进行处理,成本相对较低,对高精地图依赖度也不高,但在某些复杂的场景中表现不太稳定。

高精地图曾被视为高阶智能驾驶的必需品,其包含道路形状、道路标记、交通标志和障碍物等地图元素,地图精度可以达到厘米级别。不过,高精地图包含大量的地理位置信息和道路特征数据,部分数据具有高度的敏感性,大大限制了高精地图的适用范围和发展。同时,城市道路状况频繁变化,高精地图难以保持高频次更新,准确性有所欠缺。

因此,随着技术水平的提升和市场需求的变化,纯视觉方案开始异军突起,高精地图遭到质疑。

2022年5月,华为常务董事、终端BG董事长、智能终端与智能汽车部件IRB主任余承东公开表示:“现在自动驾驶还在使用高精地图,但未来发展不应该依赖高精地图、车路协同。”2022年7月,小鹏汽车CEO何小鹏也表达了相似的观点:对自动驾驶而言,高精地图一定是过渡,真正的自动驾驶一定要能够全场景驾驶。

车企对于高精地图的态度转变,使得“无图化”技术路线迅速崛起,四维图新的智云业务面临着前所未有的挑战。

2023年上海国际汽车工业展览会前夕,华为正式发布了HUAWEI ADS2.0,实现了不依赖于高精地图的高速、城区高阶智能驾驶。2023年9月,搭载HUAWEI ADS2.0的问界新M7正式上市,华为宣布,2023年内城区智驾领航辅助(城区NCA)将实现全国都能开、无图也能用。

小鹏汽车也在积极推进“无图化”技术路线的落地。2023年11月,小鹏汽车宣布Xmart OS 4.4.0向部分车型的用户全量推送,开放无图城市导航辅助驾驶功能并覆盖20余座城市,正式进入“无图化”时代。

理想汽车同样紧跟“无图化”技术路线。2024年7月,理想汽车宣布向全量理想AD Max用户推送“全国都能开”的无图NOA。无图NOA具备超远视距导航选路能力,能够把摄像头获取的周边环境、道路信息、导航提供的轨迹等信息整合在一起,形成超视距能力,在复杂路口依然可以顺畅通行。

此外,长城汽车、智己汽车、阿维塔等越来越多的车企纷纷拥抱“无图化”技术路线,对四维图新的基本盘构成了直接威胁。当前,四维图新的智云业务主要依赖车企存量订单,增量空间已变得十分有限,一旦市场需求饱和或者“无图化”趋势进一步加剧,四维图新无疑将面临巨大的生存压力。

三、转型之路道阻且长

四维图新对于高精地图的高度依赖,使其在“无图化”趋势下的转型难度陡然增大,四维图新不得不加快转型步伐,以找到替代智云业务的新增长曲线。

早在2023年财报中,四维图新就曾表示,“作为新型Tier1,聚焦汽车智能化主赛道,进一步明确了以智驾为龙头的解决方案提供商业务主线,构建了从底层地图数据到车载芯片,再到上层中高阶辅助驾驶和智能座舱应用的完整技术生态。”

不过,被四维图新寄予厚望的智驾业务在2024年的表现不容乐观。根据财报,2024年智驾业务收入为2.71亿元,同比下降28.08%,占总营收的比例由2023年的12.06%降至7.70%,呈现大幅下滑的态势。对此,四维图新表示,智驾业务与客户车型的量产进程密切相关,本年度智驾业务收入和成本下降,主要系驾驶辅助系列软硬一体产品量产时间延期或出货放缓所致。

智芯业务是四维图新的第二大业务,2024年该业务收入为5.66亿元,同比增长10.92%,占总营收的比例由2023年的16.33%下降至16.08%。值得注意的是,智芯业务毛利率同比下滑9.20个百分点至32.81%,反映出智芯业务正面临着激烈的市场竞争。

在汽车芯片领域,四维图新面临着不少挑战:一方面,越来越多车企开始自研芯片,比如特斯拉、蔚来、小鹏汽车、小米汽车等,这些车企凭借较高的交付量,对芯片市场份额形成了强有力的竞争,导致四维图新在市场拓展方面面临更大的困难;另一方面,芯片从研发到量产上车的周期非常久,同时汽车芯片技术不断更新换代,新的技术和架构不断涌现,四维图新能否抓住时机赶超竞争对手,仍是未知数。

智舱业务同样承压严重,2024年该业务收入为4.03亿元,同比下降12.87%,占总营收的比例由2023年的14.81%下降至11.45%。

在智舱领域,华为、百度、英伟达等已凭借强大的技术实力、品牌影响力和市场资源,占据了大部分市场份额,导致四维图新面临着较大的竞争压力。同时,智舱系统包含的零部件众多,涉及到芯片、显示屏、传感器等多个领域,影响了智舱业务的利润空间。财报显示,在四大主营业务板块中,智舱业务毛利率最低,仅为14.10%。

尽管四维图新提出“全栈可控”战略,覆盖从底层数据到算法、硬件和软件的整个技术链条,以减少对高精地图的依赖,但这些新业务均处于毛利率水平较低或收入下滑的不利局面,短期内难以缓解转型阵痛。四维图新从高精图商向汽车智能化解决方案提供商转型,依旧任重道远。