撰文|H.H

撰文|H.H

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

哪怕贵为中国刀剪老字号品牌,张小泉也明显扛不住了。

前段时间由于控股股东债务爆雷,有着数百年历史的刀剪品牌张小泉发布公告称集团所持有的部分股份在淘宝司法平台公开拍卖,最终由头部MCN机构白兔集团创始人王傲延收入囊中。

要知道,作为知名老字号品牌的张小泉从公开上市到拍卖股份还不到四年时间,最终却落得如此局面不禁让人唏嘘不已。

如今即便有头部MCN机构的入主,张小泉想要重现昔日辉煌恐怕难度也相当之大。

债台高筑,张小泉深陷泥潭

从上市到股份被强制拍卖,“刀剪第一股”张小泉只用了不到四年时间。

今年3月底,“张小泉及法人被执行31.3亿”的话题冲上微博热搜,紧接着到4月初杭州张小泉集团又新增了两条被执行人信息,执行标的金额为4723.68万,很快张小泉发布公告声称集团所持有的320万股上市公司股份在5月8日于淘宝司法拍卖平台上进行公开拍卖。

如果把时间拉回到2024年,张小泉还曾因一笔52亿的逾期债务使得公司累计被冻结7600万股股份,超过公司总股本的一半。

公开信息显示,截止到目前张小泉集团一共有8条被执行人信息,被执行总金额达39亿,法人张樟生被限制高消费成了大众眼中的“老赖”。

作为一家注册资本不足2000万元的集团公司,张小泉背后的危机实际上远不止于此。

图源:张小泉官方微博

事实上,如果对张小泉股份被拍卖困境进行追根溯源,张国标和张樟生兄弟的富春控股所陷入的债务泥潭更加严峻。最为外界所诟病的莫过于张小泉这一刀剪品牌在被富春控股于2007年收购后,实际上并未作为集团公司的核心业务进行发展,而是成了资本运作的平台。

数据显示,自张小泉成功上市以来,哪怕净利润表现远远不及预期,公司仍然维持着较高的分红水平。2021~2024年间,张小泉的现金分红率超过90%,四年时间分红达1.35亿,大多数大多数现金都被控股股东拿走,资金流入的方向之一就是物流园区等和房地产相关的领域。

2022年富春集团通过大举投资建设智慧物流园区,仅陕西杨凌供应链运营中心的投资就超过了15亿元。尴尬的是这一园区从第二年就开始爆雷,由于集团和张小泉之间有担保责任,连带着后者被直接拖下水,使得张小泉越陷越深,债务危机也在不断放大。

作为名副其实的刀剪老字号品牌,张小泉沦落至此不禁让人扼腕唏嘘,这一点通过实际业绩表现也能够看出来。

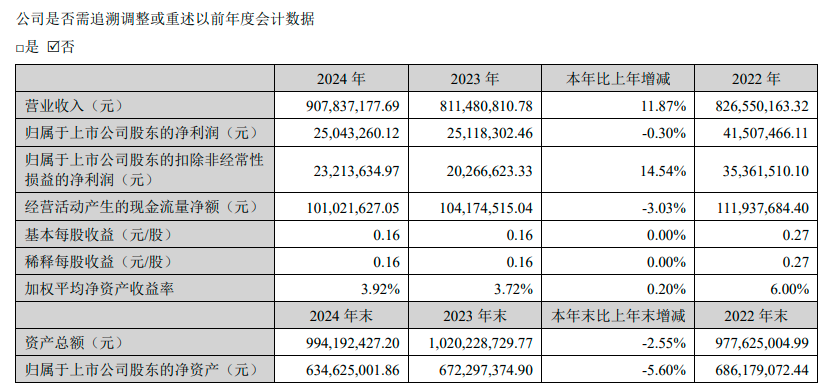

过往财报显示,2024年张小泉营收为9.08亿,同比增长11.9%;归母净利润为2504万,同比下滑0.3%,从2022年以来已经连续三年下滑。延伸到今年第一季度,虽说张小泉的营收和净利润重回增长通道,只是其背后的现金流和债务危机等仍然未能有效解决。

图源:张小泉财报

为了积极自救,张小泉的策略重心似乎放在了营销端,销售费用投入从2021年的1.17亿增长到2024年的1.69亿,反观其研发投入远不及销售费用的零头多。哪怕跨界做厨具厨电等产品也无法扭转业绩颓势,公司股价一路下滑。

值得一提的是,张小泉品牌所拥有的130项专利中有价值的发明专利只有2个,如今就连最核心的刀具产品生产都直接转交给了代工厂。

昔日“刀剪第一股”,拍不了蒜?

公开资料显示,张小泉品牌的创立时间最早可以追溯到明代崇祯元年,在此后数百年的发展过程中,乾隆时期的张小泉剪刀一举成为贡品。

即便到了现代,张小泉的热度仍然没有丝毫消退。2006年完成改制,2007年如今的控股股东富春集团以接近1亿元的价格获得了张小泉70%的股份,随后多年间合并上海张小泉。

不可否认,尽管张小泉是一家拥有400年历史的老字号品牌,但在富春控股接手之前张小泉实则风雨飘摇。通过建设园区和不断升级生产工艺,张小泉的刀剪产品才开始逐渐重返昔日荣光,在2017年时的利润表现相较以往增长达10倍。

数据显示,2019年张小泉累计卖出了2700万把剪刀,510万把刀具,营收同比增长18%至4.8亿,净利润更是超过了7000万元。

图源:张小泉官方微博

彼时,在百年老字号光环的加持下,广大消费者对张小泉的印象基本已经和刀剪之间画上了等号。百元左右的菜刀,数百元之间价格不等的刀具套装,无论日常销量表现还是在各大购物节期间,总能看到张小泉的身影。

巅峰时期出现在2021年,张小泉成功登陆资本市场,上市首日股价涨幅便超过300%,总市值高达46亿。要知道尽管张小泉已经是国内知名刀剪品牌,其市场占有率也只有1%左右,品牌占有率方面也在双立人之后,因此上市之初的张小泉可谓踌躇满志,势必要在高度分散的刀剪市场抢占更多的份额。

万万没想到,一朝跌落,张小泉的口碑便出现了崩塌之势。

2022年年中,有消费者使用张小泉菜刀拍蒜直接使得菜刀发生断裂,在找到官方客服咨询后却被对方告知“菜刀不能拍蒜”,该消费者一气之下将相关回复发到社媒平台,很快就引发广泛舆论风波。不少消费者吐槽,作为一把菜刀连蒜都不能拍,以后是不是就只能切豆腐了?

俗话说,“好事不出门,坏事行千里”。菜刀不能拍蒜的话题之后,有网友扒出此前作为张小泉总经理夏乾良的采访视频,视频中夏乾良直言中国人的切菜方法是错误的、所有的米其林厨师都不是这样切…一时间被外界质疑,自身产品质量有问题的张小泉竟然还来教育消费者等。

更让人颇为不解的是,或许是为了消除“拍蒜门”的影响,张小泉此后还被曝光出组织员工刷单的行为,经相关部门查实后处以罚金25万元。

一系列的骚操作使得张小泉的口碑一落千丈,销量也开始同步暴跌。数据显示,仅2022年张小泉在淘宝和抖音平台的销售额同比便下滑了21%和48%,自2022年开始公司净利润更是处在持续下滑通道。

最终的结果是手握“百年老字号”这一金字招牌,却打的稀烂。

网红流量会成为救命稻草吗?

张小泉的股份被法拍,实际上此前已经有人接手。公告显示,张小泉集团的2876万股股份被上海兔跃呈祥品牌管理合伙企业(有限合伙)收入囊中,成交价格为3.58亿。据了解,兔跃呈祥的实控人为王傲延,后者是国内知名MCN机构白兔集团的创始人。

和半路出家的张国标、张樟生兄弟不同,王傲延的成长经历更加令人咋舌。从2011年入职百度开始,随后几年连续创业,2017年创办的白兔集团更是成为抖音电商的头部MCN机构,孵化出了“骆王宇”“特别呜啦啦”等多个现象级主播。

只不过最近两年随着行业不断内卷,哪怕是头部机构想要持续复制成功路径也变得越来越难,这或许也是白兔集团接盘张小泉股份、不断切入实体产业的原因。

那么,深谙流量之道的白兔集团和中华老字号张小泉携手,最终能够实现1+1>2的效果吗?

不可否认,流量打法的确有着突出的优势,尤其是当白兔集团在取得了张小泉的供应链和品牌等资产后,从内容种草的产品营销可以实现全链路布局。只不过挑战在于,口碑已经崩盘的张小泉想要成功翻身并非想象中的简单。

一方面,网红流量的助力对于产品销量的影响通常来得快去得也快,目前双方还没有正式开展合作,未来的持续性存疑;另一方面,整个刀剪市场竞争者众多,除了张小泉,销量比较亮眼的还有双立人以及同样称得上老字号品牌的王麻子等,更不用说包括苏泊尔在内的家用厨电品牌也早就推出了刀剪产品,价格同样比较亲民。

一把菜刀或剪刀的寿命通常能够达到数年甚至上10年,本身刀剪产品就算不上更换频率很高的消耗品,在如今的时代想要重现昔日辉煌难度可想而知。

作为老字号品牌,即便在流量的带动下成功取得爆红的效果,接下来又该如何维持优势保持长红呢?一定程度上,或许可以参考王麻子的发展历程。

作为和张小泉在成立时间方面不相上下的刀剪品牌,王麻子在2024年取得了相当亮眼的成绩。结合其官方发布的业绩报告,2024年王麻子总销售额同比增长40%,去年双11期间全网销售额同比增长82%,海外市场的销售额更是暴增120%,成功获得德国IF设计大奖。

图源:王麻子官方微博

回过头来看,王麻子的逆势增长正是做好了产品研发生产和文化出海这两步。抗菌钢材质、中式园林设计等,在保证产品质量的同时又着重突出了东方美学,小红书等社媒平台随处可见消费者对王麻子刀剪产品的赞扬。

反观张小泉对产品研发的重视程度每况愈下,甚至直接把产品生产外包给代工厂,逐渐被消费者所抛弃也就不足为奇了。

哪怕是百年老字号品牌,也不能一直躺在功劳簿上吃老本儿,归根结底还是要靠产品来说话。只有这样才能够在老字号光环的加持下,将品牌影响力进一步深入人心,最终转化为实实在在的销量。