撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

自6月17日以来,新氧在二级市场股价持续上涨,6月24日最高股价冲至2.24元/股,这不仅让新氧股价长期低于1美元/股成为历史,更让新氧宣布推迟执行既定的合股计划。

图源:雪球

按照纳斯达克相关规定:若一家上市公司股价连续30个交易日低于1美元/股,公司将被视为不符合持续上市标准,且会收到纳斯达克发出的退市预警通知。

为避免退市,企业可通过合股,把多股低股价股票合并为1股,让股价“被动”提升至1美元以上,进而争取合规时间。比如,AMC院线按照1:10合股,法拉第未来在2023年和2024年分别按照1:80和1:3合股,新氧在今年5月30日宣布实施19.5:1的合股方案。

虽然合股后上市公司股东权益和总市值不变,但因流通股数量减少,一定程度会影响股票流动性。且公司基本面若未能得到很好改善,合股仍难以维系股价。

比如,美国电动车公司ELMS按照1:50合股,但合股当天股价暴跌62%。新氧虽不排除近期涨势源自短线套利资金,但因其业务模式从转介第三方诊所转向自营医疗,以强化品控能力。投资者对这种模式的短期认可,同样是带动其股价上涨的重要原因。

事实上,近几年新氧一直在打通上下游产业链,试图通过全产业链布局完成转型。除先后投资联合丽格集团、领健、美沃斯、宜采等企业外;上游持续加码医美药械,收购国内知名的光电美容仪器制造商奇致激光;独家代理中高端玻尿酸品牌爱拉丝提;与西宏药业、奥泰康集团达成合作,布局再生医美赛道;与韩国东方医疗株式会社签约,共建年产75万支玻尿酸针剂医疗器械的生产基地。

图源:基于公开信息整理

中游通过新氧APP、小程序以及互联网医院等渠道引流,下游通过以新氧青春诊所为代表的连锁机构和共享医院提供服务。

以新氧青春诊所为例,2023年8月正式运营的北京保利店为新氧首家门店,该门店既提供以面部轮廓、注射塑形、超声为代表的轻医美项目,平均客单价为2000-3000元。又以每位注射医生都有超过1万支针剂的注射经验形成的“万支大师团”,为用户提供高端定制非标准化项目,客单价3.5万元。

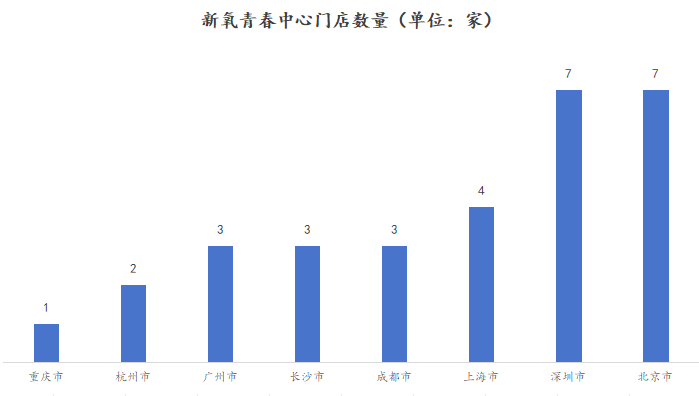

随着北京首店运营模式跑通,目前新氧青春诊所在全国已有30家门店,主要集中在北上广深、重庆、杭州、武汉等一线城市。虽说经过运营优化,新氧门店获客成本降低至千元以下,远低于传统机构的2000元-3000元。

截至2025年Q1,新氧医美连锁业务营收同比增长551%至9880万元,23家医美诊所中18家实现月度经营现金流为正。

图源:基于新氧青春小程序公开信息整理(截至6月26日)

但新氧青春诊所除面临500万-700万的高建店成本,让其毛利率从2024年的22.26下滑至2025年Q1的18.78%外。该连锁业务仍面临几大难题:一是动辄几百万门店落地成本和美业持续下行周期形成的矛盾,未来如何吸引更多加盟商加盟。

二是重资产和利润持续走低形成的现实冲突,新氧如何找到平衡。三是医生资源短缺和未来门店数量持续增长形成的资源匹配不合理问题,新氧如何应对。上述问题的存在,让新氧青春诊所能否持续给新氧输“氧”,仍值得商榷。

一、美业利益链从“共生”到“博弈”

加速转型的新氧,正是其传统支柱业务的“信息与预约服务”正遭遇重创。2024年该业务收入较2023年的11.5亿元同比下滑19.3%至9.29亿元,营收占比从2020年的100%下滑至2024年末的63.4%。核心业务下滑,让近几年新氧业绩更是历经剧烈波动。

2021年至2023年新氧营收增速分别为30.7%、-25.7%、19.1%,但2024年营收同比下滑2.1%至14.67%。2023年新氧归母净利润虽从负转正,但当年对奇致激光的收购让2024年新氧新增商誉减值准备5.4亿元,归母净利润更是同比暴跌超28倍至-5.9亿元。2025年Q1新氧仍未止亏,该季度其营收和归母净利润分别同比下降6.6%和56.02%分别至2.97亿元和-3313.81万元。

图源:百度(新氧财报)

业绩波动的背后,表面看上是医美行业的重监管以及抖音、小红书、美团等其他平台的截流。一方面,2023年卫健监管部门要求,所有医美机构必须持证经营,方可进行广告投放。但当时全国仅约1.3万家持证机构,多达8万家处于无证经营状态。

另一方面,瑞丽医美在年报中明确“开拓抖音、小红书等线上推广渠道”;四环医药旗下“渼颜空间”直接与抖音合作,覆盖5900家机构。

更深层次来看,行业上行周期,市场需求增长用户活跃,消费者、机构、平台保持三方相对利益均衡。即:机构合作意愿较高愿意付费买量,平台持续赚取佣金和服务费让其边际收益递增,消费者感到服务升级愿意支付溢价,平台转化用户相对容易,整个行业蛋糕持续扩大。

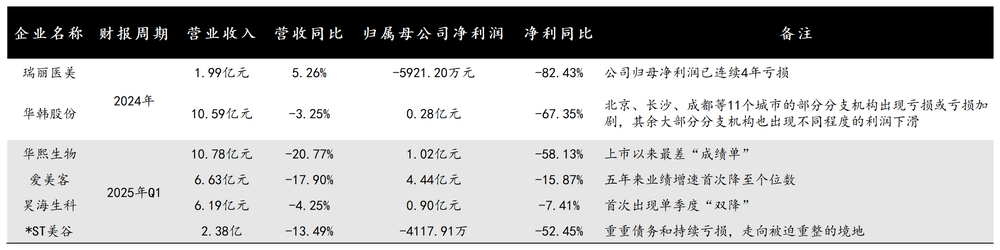

但近两年国内美业历经“生死劫”,营收和利润双降成为2024年和2025年Q1多家美业相关上市公司的关键词,利润降幅超50%的企业更是不在少数。“利润持续走低”,更成为第八届全球医学美容创新大会暨首届中国医美科普大会上的高频词。

图源:基于公开信息整理 DoNews制图

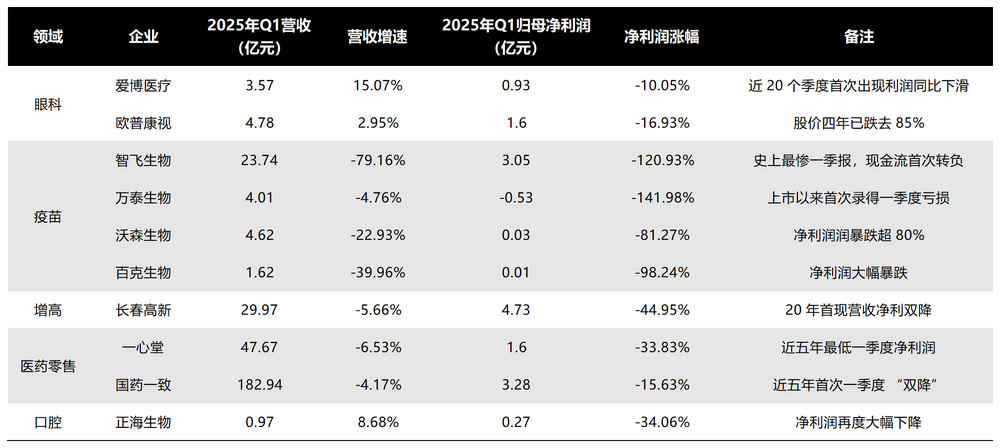

不仅仅是医美,2025年Q1从眼科到牙科再到疫苗,从医药零售到生长激素再到口腔,消费医疗各个细分领域的龙头纷纷交出史上最差“成绩单”,整个消费医疗颇有集体崩盘之势。

眼科领域的爱博医疗利润降幅10.05%,为近20个季度首次出现利润同比下滑;“东北药茅”长春高新营收降幅5.66%,净利降幅44.95%,为其20年来首次营收净利“双降”。疫苗领域的智飞生物、万泰生物、沃森生物、百克生物更是迎来最惨Q1。

图源:基于公开信息整理 DoNews制图

行业集体承压之际,市场蛋糕减少叠加行业价格战持续升级带来的利润持续减少,不仅让原本稳定的利益链条被打乱,更让平台、机构、消费者的关系变成博弈关系。利润减少机构希望平台能降低佣金和广告费用,但这对平台利润、现金流以及股价均会产生负面影响。

平台希望提高服务费、绑定付费订阅带动收入增长,机构陷入被动自然会寻找低成本、高转化获客平台。内容平台充斥着大量关于医美的账号,不断打破行业的信息差,消费者或转向高性价比医美项目或希望不被虚假宣传误导。

这不难解释新氧月活用户从2023年Q1的340万锐减到2024年Q3的140万,同期付费机构从3133家锐减到1322家的原因。TOC用户和TOB机构的双双流失,让新氧传统支柱业务陷入恶性循环。即:行业蛋糕萎缩+其他平台分流→平台核心业务受重创→为维持盈利或生存采取短期自保策略→机构因成本上升/价值下降或缩减预算或逃离→平台收入进一步下滑且服务能力弱化→用户因信息价值缺失/体验下降/性价比不足而流失→平台流量和转化价值更低→吸引和留住机构的能力更弱。

且医美的行业特性,让新氧想要打破这种恶性循环更加不易。一方面,外卖平台的高佣金以及电商平台价格战虽让商家承压,但行业高频复购的特性,让平台和商家形成“依赖-妥协”的绑定关系。但医美行业天然具备高投入、低频次、重体验的特征,消费者决策更注重长期效果与专业信任,机构对传统医美平台的依赖度被大幅削弱。

另一方面,外卖平台通过极致配送速度强化用户黏性、沉淀信任感,本质是用效率锚定消费习惯;但医美行业的信任基石,扎根于医生专业度、效果可验证性、口碑穿透力。

当机构能通过内容平台精准输出如技术壁垒、案例背书等核心优势,直接缩短“专业价值和目标用户”的触达链路,传统医美平台对机构的吸引力自然持续下滑。毕竟用户要的是“变美确定性”,而非单纯的“服务即时性”。这正是新氧传统支柱业务何时止损,以及未来何时能够重拾高增长的不确定因素。

二、“跨城消费”如何支撑性价比?

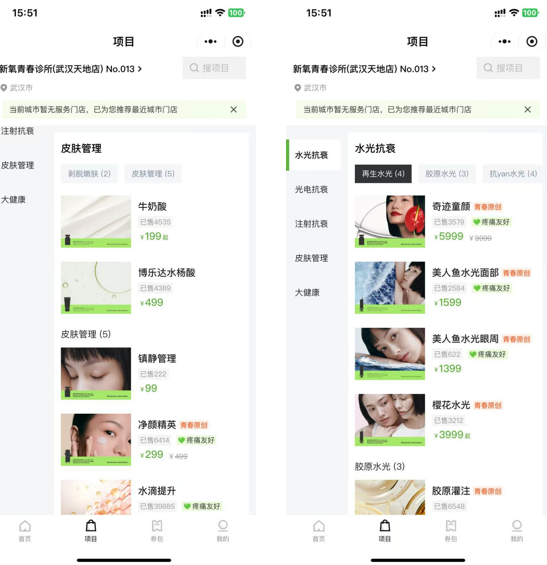

当前医美行业的下行周期,让很多机构为维系流水以及吸引顾客到店,纷纷推出大量低价产品。比如,新氧牛奶酸和博乐达水杨酸分别售价199元起和499元起。针对新氧的低价引流策略,我们有几点疑问:

图源:新氧青春小程序

一是低价能否养得起好医生?一方面,相较海外国家,优质医美医生严重匮乏是当前国内医美行业的最大痛点。据国际美容整形外科协会数据,2022年美国每百万人整形外科医生保有量为20.18位,日本为17.54位,而中国仅2.88位。若考虑到正规医美医生通常需要8~10年的培养周期,国内想要补齐和海外市场的差距,恐怕并非一朝一夕。

另一方面,当咨询资源与医生精力被大量低价用户占用,每单利润极低,却仍需投入大量时间;平台流量导向偏向“以量压质”,最终拖累整体品牌口碑和溢价能力。服务重心偏离优质客户,造成老客户流失、高端客户满意度下降;组织内部人力调度失衡,医务人员长期超负荷工作,服务品质波动加剧。

比如,新氧当前的在职医生超过120名,平均每家店配备3-4名医生,每位医生平均每月承担330例治疗量,这是国内医美医生从未经历过的工作强度。与之而来的问题是,医生是否愿意长期接受高强度工作?其他机构以更高薪酬挖人,新氧如何应对?

二是当前电商基因不适合医疗行业,低价能否持续吸引顾客?医美和电商购物不同,不仅决策链条更长,且高度依赖专业人士的“一对一”介入。从初次咨询开始,往往需要经过皮肤检测、需求访谈、项目设计、风险告知、术前评估等多个步骤,甚至涉及术后追踪与恢复指导等等。

更重要的是,医美为达到消费者想要的效果,机构通常会推荐消费者组合购买。比如,嗨体+皮肤美容补水的去颈纹套餐、润致娃娃针+嗨体的水嫩套餐等等。当组合后的套餐相较单独购买更有优势,且带来更好的效果和顾客满意度,这是否会让新氧的低价引流策略受到冲击呢?

三是门店数量有限和性价比之间如何做到平衡?来自安徽省阜阳市的消费者周娜(化名)告诉我们,距离自己最近的新氧青春门店为武汉天地店。但从阜阳西站到武汉来回动车费用就五六百元,若再加上到武汉后的吃住行等相关费用,预估费用至少在千元以上。与其折腾跑这么远,不如把这笔钱直接用来买其他医美机构的套餐呢,性价比感觉更高呢?

针对门店数量问题,新氧基于超过10亿元的现金储备,2025年和2026年计划门店数量分别提升至60+家店和120+家店。在加盟方面,2025年,新氧仅计划开放1-2家加盟试点,重点验证管理模型。但在新氧传统业务持续失守、医美业内人士对新氧青春诊所加盟意愿普遍偏低,未来新氧青春诊所又要如何持续扩大门店数量呢?

图源:新氧青春小程序、智行火车票小程序

三、加盟商回本概率有多大?

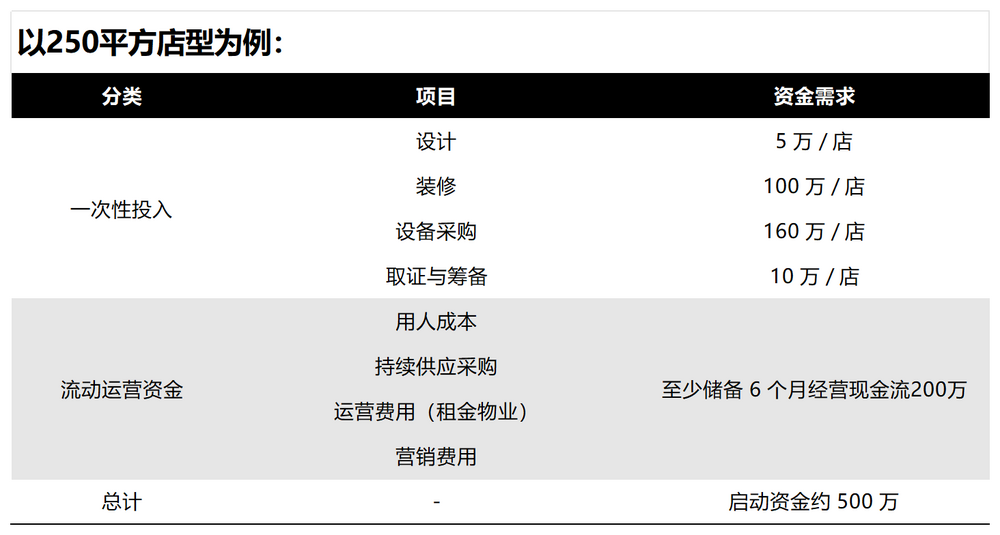

从事医美多年的胡丽(化名)表示,新氧为吸引加盟商加盟,一方面打造小面积门店,但整体投入并不低。以250平方米门店为例,加盟商前期投入300万元,至少需准备6个月200万的经营现金流,启动资金约500万元。

另一方面,新氧连锁中台为加盟商提供门店管理、供应链平台、数字化系统、市场营销等能力;且规模化采购产品和仪器,集中运营医生团队,不断分摊成本,让机构极具性价比优势。

通过新氧全方位赋能,新氧青春诊所利润率能做到10%~20%,远高于传统机构的约5%。按照新氧说法,门店能做到9个月扭亏为盈、14个月实现经营性现金流回本、24个月实现财务投资回本。

图源:受访者提供

但胡丽坦言,近几年备受资本市场追捧的“悦己消费”“颜值经济”正被“性价比+生存消费”所代替,很多女性在美妆上的消费都在大幅缩水。到店客流锐减,客单价持续下滑,持续亏损更成为大量机构的生存现状。在当前医美历经至暗时刻,你觉得加盟商投资500万元,2年回本的概率有多高呢?

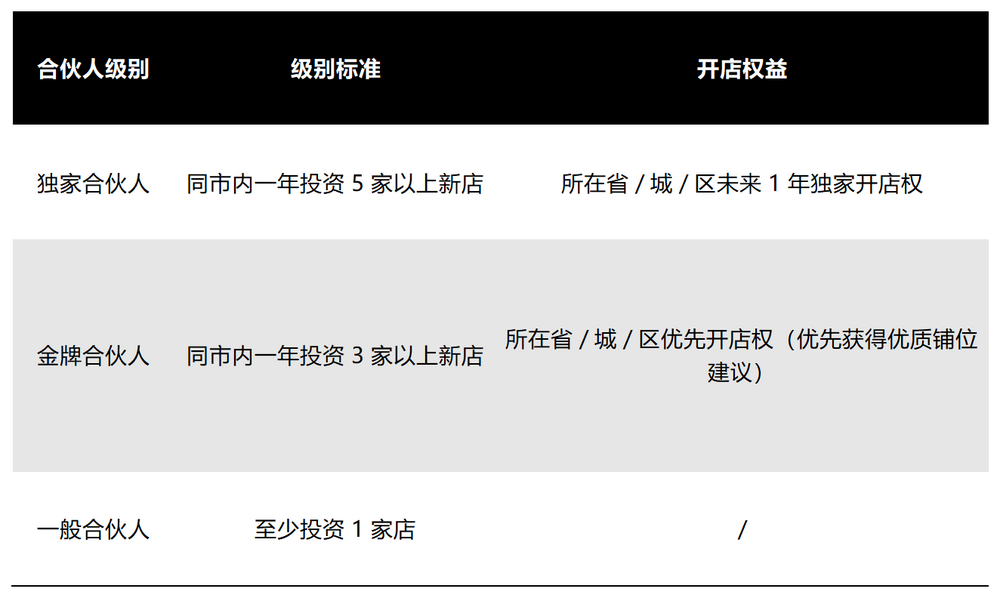

另一医美人张青(化名)同样表示,当前的新氧不仅要和自己的客户“抢蛋糕”,更有“收割”加盟商意味。新氧对加盟商提供托管代运营模式,且根据合伙人等级不同,开店级别标准和享受开店权益不同。比如,金牌合伙人和独家合伙人在同市内可分别投资3家以上和5家以上新店。

图源:受访者提供

但一方面,新氧的规模化采购以及营销获客成本降低均建立在新氧门店数量不断提高,规模换量的基础上。但随着新氧传统支柱业务持续失守,新氧青春连锁到底何时才能实现规模化呢?若无法等到规模化,加盟商投资几百万元甚至上千万元开的店,又要如何回本呢?最后损失恐怕只有由加盟商和投资者承担。

另一方面,加盟商有这个资金,还不如把钱存银行吃利息更省心呢,毕竟未来5年国内医美行业恐怕都很难走出低谷。虽说当前国内年轻人和韩国年轻人类似,“躺平”文化在该群体中持续蔓延。但韩国年轻人对外貌看重的背后,正是韩国形成“外貌即资本”文化,整容被高度社会化和去污名化。

不管是中国传统文化的“身体发肤受之父母”,或是传统面相学认为整容会对个人运势和福报构成影响,国内欠缺“外貌即资本”文化生存的土壤。

此外,近两年直播行业持续承压、大众审美持续改变,让消费者对整容热情度明显下降。且当行业进入下行周期,消费者的心理承受结构、道德期待结构与信任基础都在动摇,行业被爆的问题很容易从“个案”上升为“现象”,从“维权”上升为“情绪共同体的共鸣”,这或将给机构进店客流和客单价带来更大的不确定因素。

新氧的转型之路注定艰难,但又别无选择。能否走通、走好,极度考验新氧自身“内功”。只是二级市场留给新氧转型的时间窗口究竟还有多少呢?未来新氧又要如何穿越行业下行周期呢?属于新氧的艰难时刻,或许才真正开始。