作者|张宇

编辑|杨博丞

7月30日,家居五金龙头悍高集团正式登陆深交所主板,发行价为15.43元/股,开盘即大涨超过200%。截至盘中休市,其股价涨幅高达275.83%至57.99元/股,对应总市值为231.97亿元。

悍高集团的上市历程十分曲折。2022年7月,悍高集团向深交所递交了招股书,随后深交所分别于2023年3月和2024年8月两次向其发出问询函。在此期间,悍高集团因财务资料过期,IPO进程一度中止,直到2025年4月,深交所上市委才通过悍高集团IPO首发过会。2025年7月,悍高集团完成新股申购,募集资金4.20亿元,主要用于悍高智慧家居五金自动化制造基地、悍高集团研发中心建设以及悍高集团信息化建设。

悍高集团上市历程耗时三年之久且波折不断,原因指向了其业绩稳定性存疑、研发创新能力不足、过度依赖单一销售渠道、产品质量问题频出,以及监管环境因素等。尽管距离登陆资本市场只差临门一脚,但悍高集团面临的挑战却仍没有消失。

一、业绩“反常”高增

最新的招股书显示,悍高集团主要从事家居五金及户外家具等产品的研发、设计、生产和销售,产品应用场景广泛,包括厨房、浴室、卧室、餐厅、庭院等。

近年来,悍高集团的业绩表现堪称“惊艳”。根据招股书,2022年至2024年,悍高集团的总营收从16.20亿元飙升至28.57亿元,年均复合增长率达32.78%;扣非归母净利润从1.99亿元增长至5.20亿元,年均复合增速高达61.83%。

在招股书中,悍高集团表示,预计2025 年上半年实现总营收入13.87亿元至15.02亿元,同比增长17.04%至26.77%;预计归母净利润为2.34亿元至2.63亿元,同比增长18.64%至33.66%;预计扣非归母净利润为2.29亿元至2.58亿元,同比增长20.80%至36.44%,业绩保持稳步增长。

值得注意的是,家居五金及户外家具等产品的消费市场与房地产市场存在一定的相关性。近年来,国内房地产行业持续低迷,住宅新开工房屋面积和商品房住宅销售面积均有所下降,但悍高集团的业绩依旧实现了“逆周期”增长。

与同行业可比公司相比,悍高集团的业绩增长显得过于突出,以2024年为例,坚朗五金、海鸥住工、松霖科技的总营收同比增速分别为-14.92%、-11.86%和1.06%,归母净利润同比增速分别为-72.23%、-590.47%、26.65%,而悍高集团则分别实现了28.57%和59.46%的大幅增长。

这一反常的业绩表现立即引起了外界对于悍高集团业绩真实性和可持续性的质疑,深交所甚至发出问询函,要求其说明总营收、扣非归母净利润持续增长的原因及合理性,以及期后业绩的稳定性。

在回复函中,悍高集团将原因归结为“公司具备较强的自主定价权,立体经销网络对全国家居五金市场具备较强的纵深覆盖,市场份额进一步提高,且公司不断加强精细化管理,提效降费,因此存在差异具有合理性”。

此外,悍高集团主营业务毛利率显著高于同行业可比公司主营业务毛利率平均值也受到外界的广泛关注。

最新的招股书显示,2022年至2024年,悍高集团主营业务毛利率分别为31.89%、34.58%和36.14%,而2022年和2023年,同行业可比公司平均值仅为24.18%和27.87%。截至2024年,悍高集团在册员工2902人,生产人员1871人,占比64.47%。如此高的主营业务毛利率显然与劳动密集型企业不相匹配。

对此,深交所曾发出问询函就悍高集团主营业务毛利率下滑风险表示忧虑。但悍高集团解释称,是因为自产基础五金产品营收规模提高,单位人工和固定制造费用分摊减少,规模和成本优势显现,使得毛利率上升。

能否长期维持如此高的主营业务毛利率,对于悍高集团而言是个不小的挑战。

二、面临重重隐忧

业绩实现“逆周期”增长的背后,悍高集团仍面临重重隐忧。

其一,研发投入存在短板。研发投入是悍高集团在市场竞争中保持领先地位的关键因素,只有不断在工艺技术、产品迭代、产业链转型升级等方面投入更多的资源,才能满足消费者的个性化需求,但悍高集团在研发投入方面却存在明显短板。

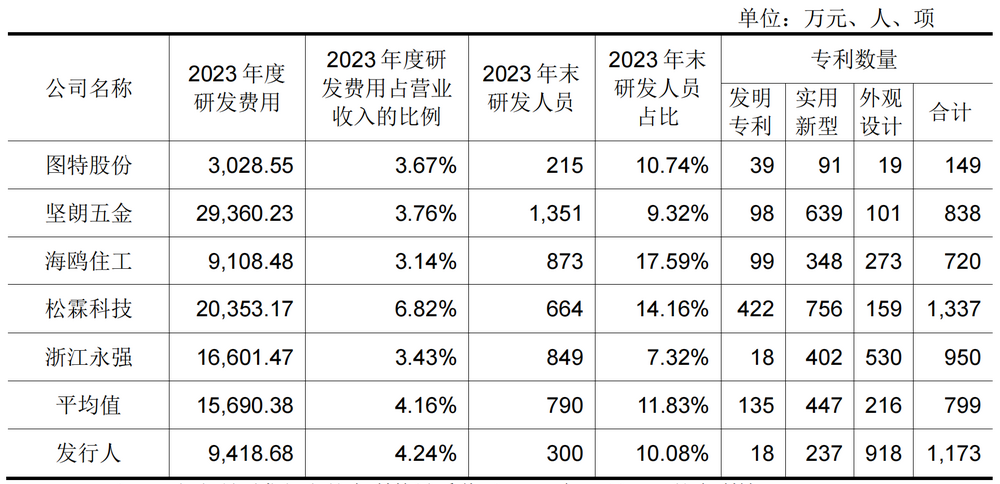

图源:悍高集团招股书

2022年至2024年,悍高集团的研发费用分别为6374.45万元、9418.68万元和1.11亿元,尽管研发投入逐年增加,但占总营收的比例却呈现先升后降的趋势,分别为3.93%、4.24%和3.88%。与同行业可比公司相比,悍高集团的研发投入仍存在一定的差距。

发明专利数量是检验研发投入成果的重要指标之一。截至2025年3月,悍高集团的发明专利数量仅有18项,远低于同行业可比公司平均值135项。相比之下,坚朗五金拥有发明专利数量98项,海鸥住工拥有99项,松霖科技拥有422项。缺乏发明专利,反映出悍高集团在核心技术和创新能力等方面的不足,或难以维持竞争优势,这对于业绩的可持续增长是一大隐忧。

其二,代工模式暗藏风险。悍高集团的生产模式以自主生产为主,OEM代工生产以及委外加工为辅。2022年至2024年, OEM代工生产和委外加工成本占主营业务成本的比例分别为41.54%、39.16%和35.15%,虽然呈下降趋势,但仍处于高位。

代工模式在一定程度上帮助悍高集团降低了生产成本和运营成本,但依赖代工模式也带来了诸多弊端,对其长期发展构成了不小的潜在威胁,比如悍高集团不得不受制于代工厂商的生产工艺、制造成本以及经营管理水平,一旦代工厂商出现任何质量问题,将直接影响悍高集团的品牌声誉和市场地位。此外,倘若代工厂商出现因设备故障、罢工、缺料等情况导致的停工停产,或因合作发生摩擦导致合作关系提前终止,将严重影悍高集团的销量,并对业绩造成不利影响。

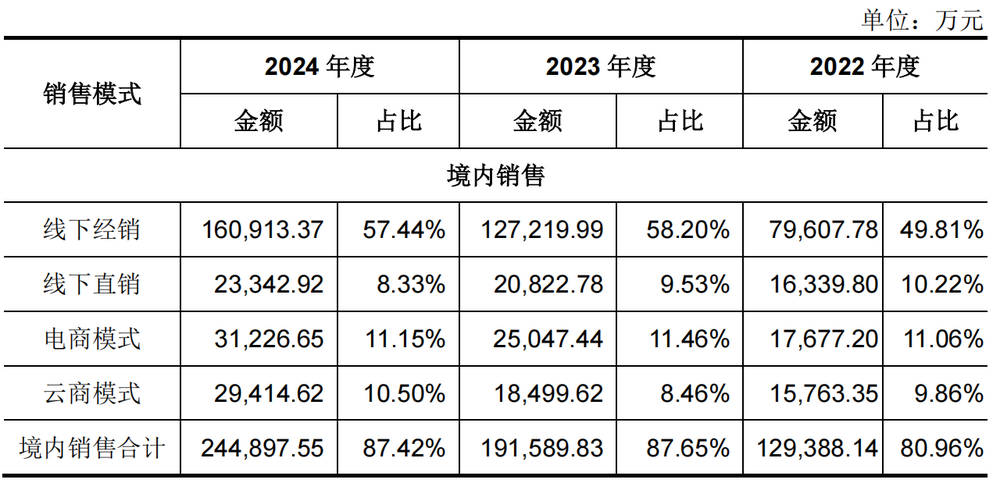

其三,销售渠道单一且不稳定。2022年至2024年,悍高集团境内线下经销收入占主营业务收入的比例分别为49.81%、58.20%和57.44%,可见悍高集团对于单一销售渠道的依赖度较高。值得注意的是,随着业务规模的扩张,悍高集团对经销商的管理难度也在加大。2022年至2024年,悍高集团新增经销商数量分别为80个、66个和89个,退出经销商数量分别为49个、52个和71个,其中2024年经销商退出率达到36.54%,反映出其经销商体系并不稳定。

图源:悍高集团招股书

经销商贡献了近六成的收入,意味着悍高集团对于销售渠道的掌控力较弱,一旦经销商出现任何变动,将会导致悍高集团的业绩出现波动或下滑。此外,经销商以盈利为目的,悍高集团需要给予其一定的利润空间,若过度依赖经销商,缺乏其他的销售渠道来平衡,或将大大压缩悍高集团的利润空间。

三、产品质量问题频发

悍高集团在产品质量方面屡遭诟病。

2024年4月,苏省消保委对25批次智能晾衣架进行了比较试验,而悍高集团生产的“悍高”牌智能晾衣架赫然出现在不合格产品之列。试验结果显示,该款智能晾衣架内部布线与自攻螺钉尖端和锐利棱边接触,容易造成内部布线的绝缘层损坏,影响绝缘甚至造成短路。

这并非悍高集团因产品质量问题而被曝光。2019年12月,国家市场监督管理总局发布的抽查通报显示,悍高集团生产的一款“厨房抽拉龙头”被检出“管螺纹精度项目”不合格;2020年11月,陕西省市场监督管理局发布的抽检结果显示,悍高集团生产的一款“210MM圆角台上盘/952128/简硕”被检出“排水机构管壁厚度项目”不合格。

此外,在消费者投诉平台黑猫投诉上,以“悍高”为关键词进行检索,相关投诉量为150条,投诉原因涉及出售重大安全问题产品、货不对板、售后维权难等等。产品质量问题频发,无疑对悍高集团的品牌形象和消费者信任度造成了严重影响。

悍高集团也在招股书中坦言面临的产品质量风险:一旦自主或代工生产的产品发生质量问题,即便为物流破损、经销商或消费者安装操作失误等非公司责任的原因造成,消费者也可能与公司产生权益纠纷,这对公司产品未来的声誉构成潜在风险,进而可能对公司产品的市场销售造成不利影响。

产品质量是企业的生命线,如果悍高集团不能从根本上解决产品质量问题,即便成功登陆资本市场,其未来的发展也将面临巨大挑战。