撰文 | 张 宇

编辑 | 杨博丞

题图 | 图虫创意 AIGC

作为A股市场曾经备受关注的“妖股”仁东控股,近年来经历了从巅峰跌落谷底、又从破产边缘到完成重整再到扭亏为盈的戏码。

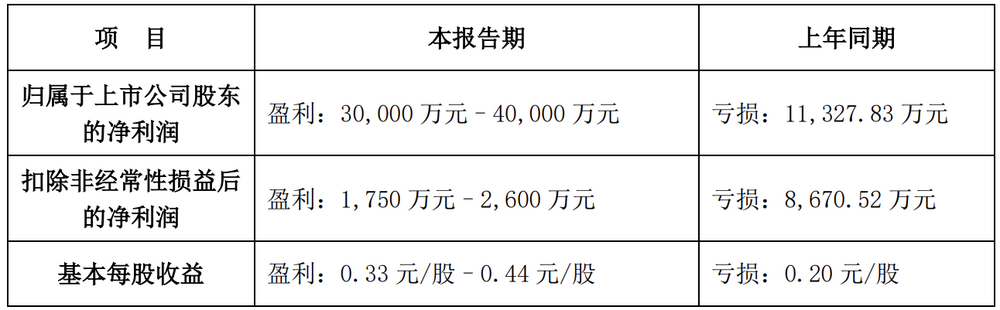

近日,仁东控股发布了2025年上半年业绩预告,预计实现净利润3亿元至4亿元,扣非净利润为1750万元至2600万元,同比扭亏为盈。对此,仁东控股解释称,主要原因系重整计划于报告期内执行完毕,历史逾期债务得到全面化解,公司根据相关规定在报告期内确认债务重组收益,同时报告期内财务费用大幅减少。

图源:仁东控股业绩预告

不过,虽然重整之后的仁东控股交出了一份亮眼的成绩单,但其仍面临着诸多挑战,比如子公司合利宝支付牌照处于中止续展审查阶段、主营业务造血能力缺失、跨境支付业务遭遇强监管等等。未来,重整后的仁东控股能否尽快摘掉*ST的帽子,以及能否真正实现逆风翻盘,仍是未知数。

01、从巨亏到扭亏

仁东控股成立于1998年7月,是一家从事金融科技服务的上市公司,其子公司合利宝是国内领先的第三方支付机构,拥有《支付业务许可证》(即支付牌照),并且具有跨境人民币支付业务备案许可,主营业务涵盖智慧零售、跨境支付、小贷业务等。

仁东控股的前身为宏磊股份,于2011年12月在深交所中小板上市。上市后,宏磊股份因过度跨界并购、市场竞争激烈、大股东资金占用等原因,业绩始终不理想,后来经历了两次更名和三次易主,直到2018年2月,内蒙古庆华集团霍氏家族二代成员霍东斥资13.03亿元,将仁东控股收入囊中。

霍东成为仁东控股实控人之后,仁东科技在2018年的扣非净利润达到4306万元,结束了此前连续五年扣非净利润亏损的局面。

然而好景不长,自2019年开始,仁东控股又连续六年陷入亏损泥潭,累计亏损额达18.09亿元。尤其是2024年,其净利润同比扩大286.82%至-8.33亿元,扣非净利润虽然同比收窄15.83%,但仍达到了-1.46亿元,处于持续失血态势。与此同时,由于受到历史债务负担过重与主营业务造血能力不足的双重挤压,仁东控股的资产负债率高达114.16%,已处于资不抵债的状态。

转折点出现在2025年。随着仁东控股完成重整,其在2025年第一季度的净利润同比暴增1766.26%至4.85亿元,不过,这种增长主要源于重整计划执行完毕后债务重组收益的确认,可持续性存疑。

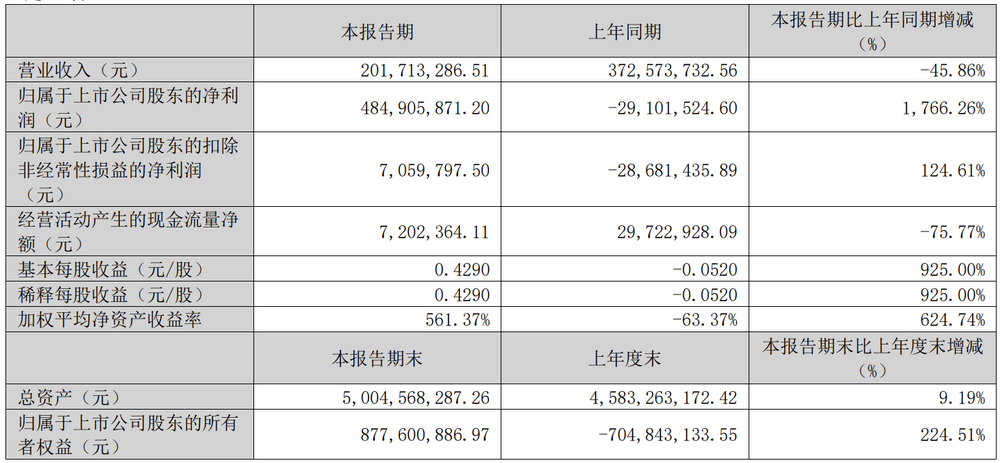

事实上,仁东控股的真实业绩远不如纸面数据那般亮眼。2025年上半年,仁东控股预计净利润为3亿元至4亿元,扣非净利润为1750万元至2600万元,两者之间的差距可谓天差地别,反映出仁东控股扭亏为盈其实仍主要依赖债务重组等非经常性收益,而并非通过经营主营业务所得,一旦债务重组收益消失,仁东控股或将再次陷入亏损泥潭。

图源:仁东控股财报

此外,经营活动现金流量净额是衡量经营状况的重要指标之一。2025年第一季度,仁东控股经营活动产生的现金流量净额为720.24万元,同比下降75.77%,这意味着仁东控股主营业务的造血能力已大幅减弱。

种种迹象表明,尽管仁东控股从巨亏实现扭亏为盈,但并未真正走出困境。

02、中信资本接盘

仁东控股的重整之路始于2024年5月。当时,仁东控股债权人北京乐橙互娱以仁东控股不能清偿到期债务,并且明显缺乏清偿能力,但具有重整价值为由,向广州中院提交对仁东控股进行重整及预重整的申请,广州中院立即立案审查。

参与仁东控股预重整的联合体分为一名战略投资人和四名财务投资人,其中作为战略投资人的中信资本在预重整过程中扮演了主要角色。

在预重整投资中,中信资本出资约1.5亿元,四名财务投资人合计出资约6.82亿元,共计出资约8.32亿元,用于清偿各类债务、支付破产费用及共益债务并补充公司流动资金。

2024年12月,仁东控股收到广州中院《民事裁定书》,广州中院裁定受理申请人北京乐橙互娱对对仁东控股的重整申请。随后,仁东控股的股票交易被实施退市风险警示,股票简称由“仁东控股”变更为“*ST仁东”。

2025年2月,广州中院裁定批准重整计划,仁东控股正式进入重整计划执行阶段。按照计划,中信资本将积极为仁东控股赋能,促使仁东控股的子公司合利宝实现经营发展目标,具体包括协助并配合合利宝申请跨境外汇牌照及取得境外支付牌照;积极对接中信资本股东资源,持续提升合利宝竞争力;积极推进合利宝与中信资本体系内已投企业间合作。

2025年3月,仁东控股重整计划执行完毕,战略投资人中信资本指定的实施主体深圳嘉强荟萃投资合伙企业(有限合伙)成为仁东控股第一大股东,持股比例为10.17%。

中信资本敢于接盘,或基于三点考量:一是“壳价值”,这种价值并非来自经营能力或资产质量,而是源于上市公司这个“壳”所附带的稀缺性权益和制度红利;二是支付牌照具有稀缺性,中信资本通过控股仁东控股可间接控制其子公司合利宝持有的支付牌照,在金融强监管背景下,支付牌照的价值不可估量;三是实现业务协同发展,中信资本的投资项目覆盖多个行业和领域,通过整合自身资源,可以与合利宝形成协同发展。

重整完成后,仁东控股的股票交易撤销了因重整而实施的退市风险警示,但因2024年其净资产为负值,股票交易仍被实施退市风险警示。可见,中信资本接盘的确为仁东控股赢得了喘息之机,但想要真正实现逆风翻盘,仍取决于其主营业务能否取得根本性突破。

03、合利宝的危与机

第三方支付业务是仁东控股的主要收入来源,2024年第三方支付业务收入为10.71亿元,占总营收的比例高达92.42%,而作为第三方支付业务的经营主体,合利宝的重要性不言而喻。

中研普华数据显示,2025年全球跨境支付市场规模达250万亿美元,同比增长12%。其中B2B跨境支付占比75%,B2C跨境支付占比25%。中国跨境支付市场同样表现出色,2025年市场规模达9.4万亿元,同比增长25%,其中跨境电商支付贡献超1.2万亿元,B2B外贸支付规模突破3000亿元。

进出口贸易、跨境电商、跨境旅游和出国留学等场景创造了庞大的跨境支付需求,为合利宝拓展跨境支付业务提供了广阔的市场空间。但眼下,合利宝正面临诸多挑战。

2025年7月,仁东控股发布公告称,因合利宝申请续展时,其间接控股股东仁东控股进入重整程序,中国人民银行决定对合利宝中止审查。

中止续展是监管的常用手段,并不代表合利宝已经失去了支付牌照。但仁东控股也在2024年财报中坦言,支付牌照续展存在不确定性,虽然合利宝已按规定积极开展续展工作,但受行业监管政策和主管机关审批影响,存在续展进度不及预期的风险。若未能顺利续展或进度迟缓,将对第三方支付业务造成重大冲击,进而影响整体营收和利润。

此外,第三方支付行业监管风暴已持续多年且愈演愈烈,也是合利宝面临的重要挑战。2024年,不少第三方支付机构均收到了监管罚单,其中反洗钱、外包商户管理是罚单产生的重灾区。合利宝需要投入大量资源来满足监管要求,确保业务的合规性。一旦违反监管政策,或面临罚款、暂停业务以及注销牌照等严厉处罚。

仁东控股已经渡过了短期生存危机,但重整是否意味着“重生”,还需要用业绩去证明。