DoNews8月14日消息,据风口财经报道,近日,英氏控股集团股份有限公司(下称“英氏控股”)向北交所递交招股书,拟募资3.34亿元冲刺“婴儿辅食第一股”。

值得注意的是,公司与全体股东在2022年2月签署的对赌协议,要求必须在2025年12月31日前完成合格IPO,如今距离最后期限仅剩不足半年。然而,营收增速骤降、超60%营收依赖代工、研发投入长期不足1%等核心问题,使其能否如期叩开资本市场大门面临挑战。

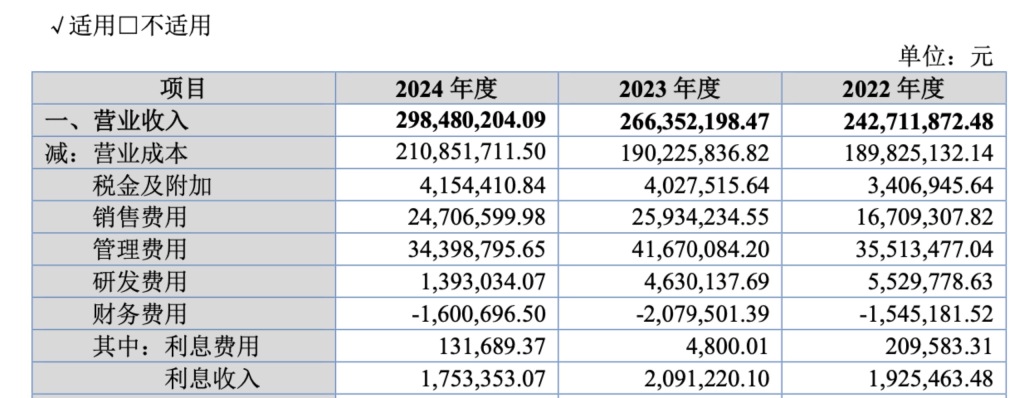

从短期数据看,英氏控股的业绩仍保持增长态势。2024年财报显示,其营业收入从2023年的17.58亿元增长至19.74亿元,同比增幅12.3%。但将时间轴拉长便不难发现,增长动能已显著衰减:2022年、2023 年公司营收增速分别为 35.67%、37.35%,2024年的增速较前两年近乎腰斩。

英氏控股旗下品牌

与增速放缓形成对比的,是公司对代工模式的高度依赖。招股书显示,英氏控股的婴幼儿米粉、辅食粥及纸尿裤等核心产品以自主生产为主,但部分辅食、儿童食品、营养食品及少量婴幼儿卫生用品则采用委托加工模式。

2021年至 2023 年上半年,该模式贡献的收入分别约为5.31亿元、6.96亿元、5.4亿元,占同期营收比重达56.31%、53.68%和63.53%,始终维持在五成以上,2023年上半年更是突破60%。

大量依托代工模式为英氏控股降低了生产成本,提高了生产效率,实现了规模效益,却同时放大了供应链管理和质量控制等方面的难题。

公开资料显示,2023年上半年,英氏控股向辽宁晟麦实业股份有限公司采购了0.14亿元的佐餐油,而在2021年4月,该公司所生产的巴马火麻油曾被检出“酸价(KOH)不合格”;负责英氏控股米饼、泡芙等产品生产的佛山象尚食品科技有限公司则在2023年7月20日因“超过水污染物排放标准排放水污染物”,被佛山市三水区芦苞镇人民政府处以19万元罚款。2023年12月,英氏控股又因委托代工等问题引监管部门问询。

来源:黑猫投诉平台

消费端的质量反馈同样不容忽视。在黑猫投诉平台上,有多条涉及英氏产品的投诉,问题集中在米粉异物、磨牙棒霉变、包装破损等方面。而此次北交所向英氏控股发出的问询函中,也有对其代工模式的问询。

针对质量管理,英氏控股向风口财经表示公司实行“五共质量管理体系”进行全流程管控,但当被问及 “为何选择屡次违规企业代工”“是否仍与涉事工厂合作”“是否实施飞行检查” 等具体问题时,仅回应“对代工厂提供工艺标准并实施抽检,追踪确保新产品质量的安全稳定”,未披露合作状态及淘汰机制。

在代工占比居高不下的同时,英氏控股的销售费用却持续攀升。2022年至2024年,公司销售费用分别为4.54亿元、6.02亿元和7.21亿元,销售费用率稳定在35%左右。其中,2024年仅电商平台推广费就高达3亿元,平台使用费及佣金1.1亿元,两者合计占销售费用比例超过一半。

来源:英氏控股招股说明书

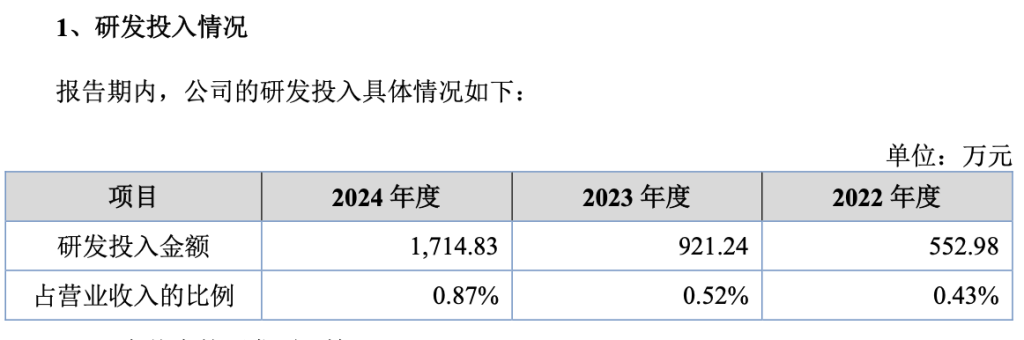

随着市场竞争的日益激烈,市场对于辅食产品的要求也越来越高,英氏控股也在加大研发方面的投入,2022-2024年,英氏控股的研发费用分别为552.98万元、921.24万元、1714.83万元,同期研发费用率为0.43%、0.52%、0.87%,连续三年不足1%。这一水平不仅远低于行业平均的2.03%,更难以与亨氏、嘉宝等国际品牌超5%的研发费率抗衡。

来源:英氏控股招股说明书

在市场对辅食产品的 “功能性”“科学性” 要求日益提高、新锐品牌加速产品迭代的背景下,英氏控股不足1%的研发投入,如何支撑其 “科学5阶精准喂养体系” 的技术壁垒,成为行业关注的焦点。盘古智库研究员江瀚指出,过度依赖营销而忽视研发,可能导致品牌形象更多建立在“流量”和“促销”之上,而非“技术”和“品质”。

针对研发薄弱的质疑,英氏控股向风口财经解释称“研发费用持续增长,募投项目将提升自产能力”,却回避了投入强度过低的核心问题;其强调“研发围绕核心产品开展,兼顾基础科学研究”,也未能回应与同行的显著差距。