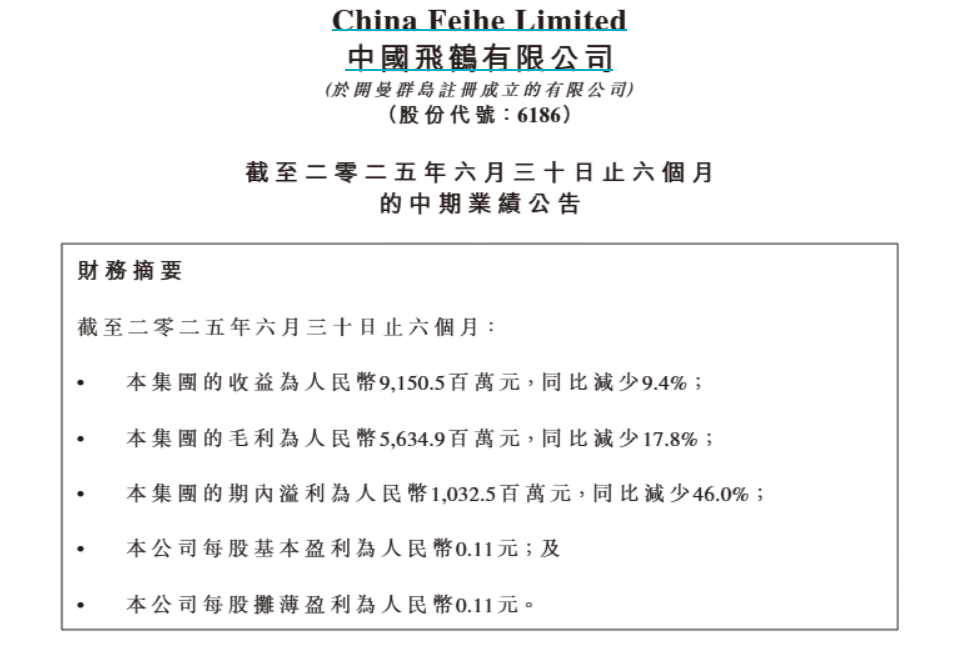

DoNews9月3日消息,据趣解商业报道,近日,中国飞鹤(6186.HK)披露了2025年上半年业绩报告。报告显示,上半年,中国飞鹤实现营业收入91.5亿元,同比下降9.36%;净利润10.3亿元,同比大幅下滑46.66%。

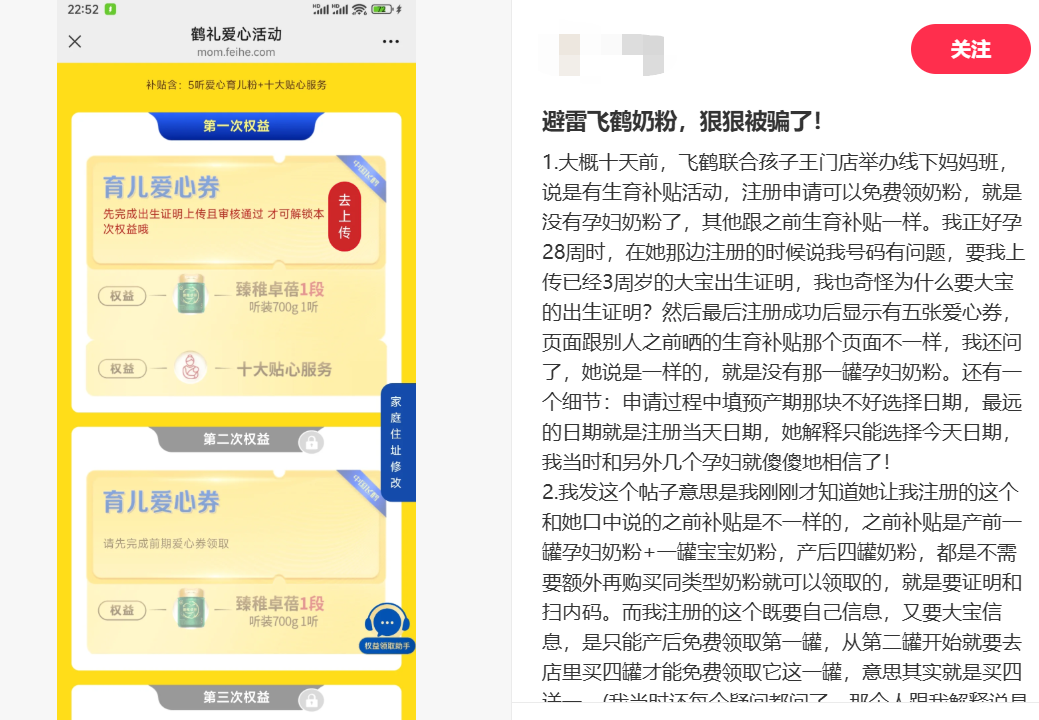

飞鹤将此次业绩下降的主要原因归结为:向消费者提供生育补贴、降低婴幼儿配方奶粉的渠道库存、政府补助减少、对全脂奶粉产品进行减值计提。

飞鹤2023年至2025上半年的营收增速分别为-7.9%、6.2%、-9.4%。上半年,飞鹤减少了对经销商的发货量,当期销售收入也因此下降。

库存优化影响营收也与飞鹤主做线下渠道有关,2024年飞鹤乳制品77%的收入都来自线下,今年上半年线下渠道乳制品销售占比有所减少,但仍在71%以上。

“趣解商业”注意到,飞鹤线上与线下的价格体系并不统一。有不少宝妈表示,在线下实体店或超市买飞鹤奶粉要比线上旗舰店购买便宜,“京东上一次性买6罐的价格,和分开买并没有什么区别,但飞鹤的线下专柜,买一箱还赠送2罐和一个搅拌机,扫码参加活动还能更便宜一些。”

近些年,母婴市场的购买习惯正向线上转移。尼尔森IQ发布的《洞察周期,穿越周期:中国母婴市场报告》显示,2022年-2024年,母婴行业线下渠道的销售额占比逐年下降,分别为69.4%、64.9%和59.7%;而线上渠道的销售占比持续攀升,分别为30.6%、35.1%和40.8%。

对此,飞鹤也在财报中表示,“为了抓住中国电子商务销售的快速增长,本集团的产品也通过一些最大的电子商务平台,以及其自身的官方网站和手机应用程序直接销售。”布局线上的同时,飞鹤的线下经销商和零售网点也在缩减;今年上半年,飞鹤线下经销商数量从2800下降至2700多。

伴随飞鹤中报发布的还有中期分红计划,预期2025年中期分派股息约10亿元,2025年分派股息总额不少于20亿元。飞鹤此前还宣布拟动用不少于10亿元资金用于回购股份,资金来源为现有现金储备及自由现金流。

不过,大手笔分红和回购计划似乎并没有提振投资者信心;仅在近2个月内,飞鹤股价跌幅已超25%。对于飞鹤回购计划,还有投资者吐槽“回购不注销,用股民的钱买股民的票放自己兜里”、“说好听叫回购,说不好听叫炒股。用自家钱炒自家股票,在港股非常少见”......

7月份业绩预告披露后,多家券商机构下调飞鹤的评级。浦银国际研报认为,飞鹤的生育补贴今年4月才开始实施,因此下半年收入受该政策的影响可能大于上半年。在此背景下,飞鹤原先定下的全年业绩目标将有很大挑战。