作者|张宇

编辑|杨博丞

近日,消费电子产品回收服务商闪回科技再次向港交所递交招股书,拟在港股主板挂牌上市。

闪回科技曾于2024年2月、2024年9月两次向港交所递交招股书,但因未能在六个月内完成聆讯及上市流程,导致其招股书失效,无法继续作为审核依据。闪回科技冲击港股失败的原因指向了业绩持续亏损、负债持续攀升、对赌协议压力等诸多因素的共同作用。

根据弗若斯特沙利文的资料,按2024年手机装置的总交易额计,闪回科技是第三大手机回收服务提供商,交易额为10亿元,市场份额约为1.3%。然而值得一提的是,尽管闪回科技在行业中排名第三,但其市场份额却与前两名(爱回收、转转)差距巨大。2024年,爱回收和转转的交易额分别为62亿元和58亿元,市场份额分别为7.9%和7.4%。

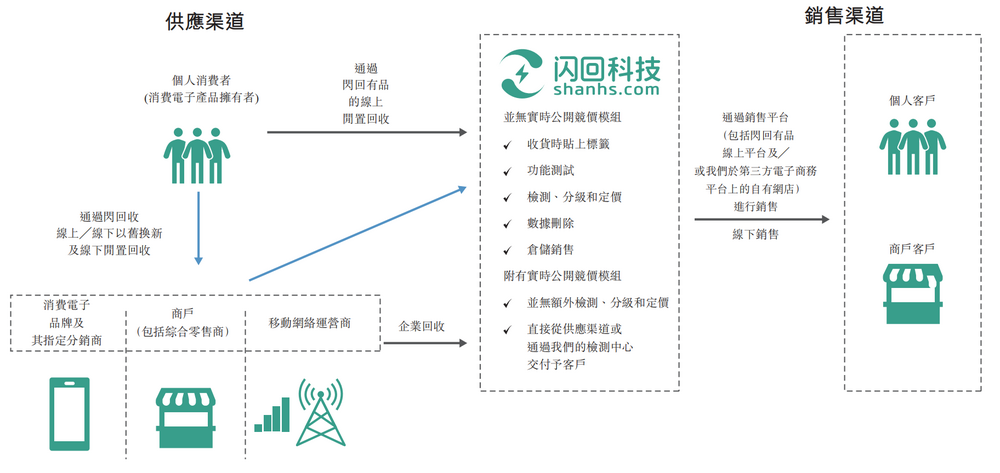

目前,闪回科技的业务主要围绕闪回收和闪回有品两大品牌展开,前者是开展线下回收业务并通过上游采购合作伙伴从个人消费者收集二手消费电子产品的主要品牌,而后者是自有线上平台及在第三方电子商务平台上的自有网店向客户销售采购的二手消费电子产品的主要品牌。

图源:闪回科技招股书

最近几年,尽管闪回科技的营收保持着较快的增长速度,但却始终未能实现盈利。闪回科技的商业模式注定对上游采购合作伙伴存在高度依赖性,导致其议价能力薄弱。此外,闪回科技还高度依赖自有线上销售渠道,对于线下销售渠道及第三方销售渠道的拓展较为缓慢。面对种种悬而未决的挑战,闪回科技的上市之路仍充满变数。

一、难掩亏损困境

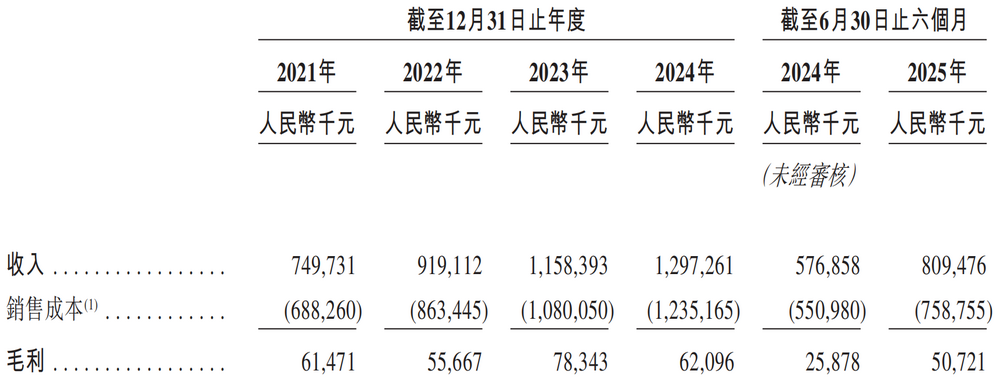

根据招股书,2021年至2024年,闪回科技的营收分别为7.50亿元、9.19亿元、11.58亿元和12.97亿元;净亏损分别为4870.8万元、9908.4万元、9826.8万元和6644.3万元。2025上半年,闪回科技的营收继续保持增长态势,同比增长40.33%至8.09亿元,而净亏损为2463.3万元。在四年半的时间里,闪回科技累计亏损额高达3.37亿元,亏损问题的严峻性不容忽视。

闪回科技持续亏损的主要原因指向了居高不下的销售成本。2021年至2024 年,闪回科技的销售成本从6.88亿元一路飙升至12.35亿元,增幅接近100%。2025年上半年,销售成本同比增加37.74%至7.59亿元,同比增速已与营收的同比增速旗鼓相当,销售费用率常年保持在93%以上。

图源:闪回科技招股书

闪回科技采用“回收-检测-加工-销售”的一体化运营模式,需投入大量资金建设检测及运营中心等数字化基础设施,这种重资产运营模式直接增加了闪回科技的销售成本。同时,随着闪回科技的业务规模不断扩大,采购成本、推广服务及佣金费用成本、物流成本等各项费用也在同步持续攀升,吞噬了其利润空间。此外,消费电子品牌也在相继推出自有回收平台,与闪回科技形成了直接竞争,再加上市场竞争愈发激烈,为了维持货源供应,闪回科技不得不提高回收价格,导致销售成本显著上升。

高企的销售成本对毛利率造成了显著制约。2021年至2024年及2025年上半年,闪回科技的毛利率分别为8.2%、6.1%、6.8%、4.8%和6.3%,长期处于行业较低水平。作为对比,2021年至2024年,爱回收的毛利率分别为26.3%、23.0%、20.3%和19.9%,二者差距十分明显。

低毛利率不仅意味着闪回科技在成本控制方面遭遇巨大挑战,还意味着其盈利能力被大大削弱,长此以往,将严重制约业务扩张与转型,导致其难以摆脱“增收不增利”困局。

二、面临多重挑战

业绩持续亏损之外,闪回科技还面临着诸多挑战。

首先是高度依赖上游采购合作伙伴。闪回科技的商业模式是与上游采购合作伙伴(主要包括主流手机品牌、运营商和大型商户)合作,通过“以旧换新”方式低价回收二手消费电子产品,经过加工后转售给下游客户。

2021年至2024年及2025年上半年,闪回科技通过上游采购合作伙伴渠道利用“以旧换新”方式采购的二手消费电子产品(主要为手机)的总数分别约为103.3万台、117.3万台、150.5万台、128.6万台和74.1万台,采购总金额分别约为5.38亿元、6.59亿元、8.39亿元、10.36亿元和5.85亿元,占销售成本的比例分别为78.2%、76.4%、77.7%、83.9%和77.1%。可见,为支了撑业务规模扩张,闪回科技必须持续扩大采购,但采购成本的高占比又导致销售成本和毛利率始终处于“高危状态”。

与此同时,闪回科技还存在依赖单一上游采购合作伙伴的情况。招股书显示,上游采购合作伙伴A(疑似小米集团)一直是闪回科技的第一大供应商,2021年至2024年及2025年上半年,其通过“以旧换新”方式向A采购二手消费电子产品的金额占采购总金额的比例分别为45.2%、44.7%、29.1%、44.8%和49.3%。

高度依赖上游采购合作伙伴,无异于为闪回科技的业绩埋下了一颗“定时炸弹”,一旦上游采购合作伙伴因市场萎缩、战略调整或自身经营问题而减少货源供应时,闪回科技的业绩也会随之遭受巨大冲击。此外,在二手消费电子产品回收链条中,上游采购合作伙伴通常占据主导地位,导致闪回科技的议价能力较低,难以对采购金额进行有效控制,而采购金额波动或导致毛利率进一步下滑,利润空间受到严重挤压,对于尚未扭亏为盈的闪回科技而言,无异于雪上加霜。

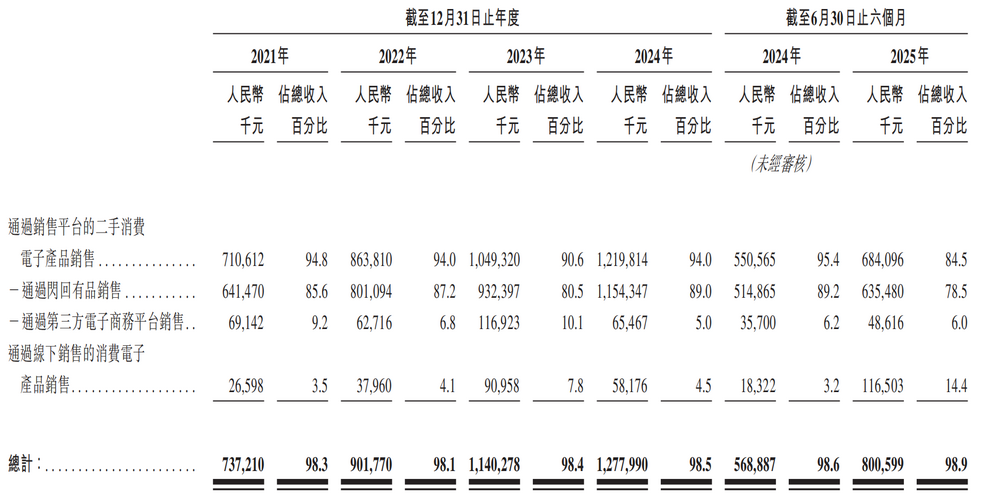

其次是销售渠道结构过于单一。闪回科技高度依赖自有线上销售渠道闪回有品。2021年至2024年及2025年上半年,闪回有品贡献的收入占营收的比例分别为85.6 %、87.2%、80.5%、89.0%和78.5%,反映出闪回科技的销售渠道结构过于单一。

同一时期,第三方电子商务平台销售渠道贡献收入分别为6914.2万元、6271.6万元、1.17亿元、6546.7万元和4861.6万元,占营收的比例分别为9.2%、6.8%、10.1%、5.0%、6.0%。

闪回科技在招股书中表示,将进一步挖掘直播平台及其他第三方电子商务平台的市场潜力。但从结果来看,该销售渠道始终未能帮助闪回科技分散风险,反而贡献收入占比存在萎缩迹象。

第三方电子商务平台销售渠道不仅能触达更多增量用户,打破地域与销售渠道限制,还能通过高频流量入口与社交裂变属性显著提升下游客户的复购率,因此对于闪回科技而言,拓展第三方电商平台销售渠道不是选择题,而是必答题。

图源:闪回科技招股书

最后是对赌协议压力缠身。闪回科技背负着巨额对赌协议压力,成为其上市道路上的一大障碍。招股书显示,闪回科技在A轮、A-1轮、C轮、D轮融资中均签署了附带赎回权的特殊权利条款,如果无法在2025年12月31日前完成合格上市,那么将触发回购条款,闪回科技需要偿付近8亿元的赎回负债。

2021年至2024年及2025年上半年,闪回科技的赎回负债分别为3.07亿元、3.76亿元、6.85亿元、7.59亿元和7.91亿元。同期,其现金及现金等价物分别为5510万元、4280万元、7910万元、9320万元和1.198亿元。显然,闪回科技账上的资金已难以覆盖赎回负债,一旦触发回购条款,其将面临严峻的资金困境。

三、频繁引发消费者质疑

闪回科技频繁遭遇消费者质疑与投诉。在消费者服务平台黑猫投诉上,以“闪回收”为关键词进行检索,相关投诉量高达1262条,投诉原因主要包括回收检测后恶意压价、手机被掉包、所售二手机以次充好、虚假宣传等。

比如有消费者投诉称,自用手机一直带壳使用,没有任何瑕疵,并且在发快递前录制了视频,视频能看得出来各方面都没有瑕疵,结果到了闪回收那边,就被检测出屏幕有划痕,并以此为由进行恶意压价。

在小红书、抖音等社交媒体平台上,类似的案例不在少数,消费者对于闪回收的投诉比比皆是。

闪回科技频繁引发消费者质疑与投诉,本质上是其业务模式缺陷、成本压力与品控漏洞的集中爆发。闪回科技有超过九成的二手手机依赖“以旧换新”方式采购,然而其上游采购合作伙伴高度集中,为了应对采购总金额上涨,便不得不通过压低回收价、缩减质检成本等方式维持利润,但这也将导致消费者质疑与投诉成为其上市道路上的“达摩克利斯之剑”。