撰文 | 张 宇

撰文 | 张 宇

编辑 | 杨博丞

题图 | 图虫创意 AIGC

近日,乳制品及高端营养品制造商宜品集团正式向港交所递交招股书,拟在港股主板挂牌上市。

招股书显示,宜品集团采用全产业链模式,涵盖了乳製品生产从上游的自有牧场、原料奶采购和核心配料(例如羊乳清)供应和加工,到中游的配方和生产,再到下游的品牌推广、经销和消费者互动的整个价值链。产品矩阵包括婴幼儿配方羊奶粉、特殊医学用途配方食品、婴幼儿配方牛奶粉、儿童及成人奶粉等。

根据弗若斯特沙利文报告的数据,以2024年对应产品的零售额计,宜品集团在中国羊奶粉市场排名第二,市场份额为14.0%:在中国婴幼儿配方羊奶粉市场排名第二,市场份额为17.6%:在中国婴儿特殊医学用途配方食品市场中,排名中国本土品牌第二,市场份额为4.5%。

尽管市场地位突出,但宜品集团仍面临多重挑战,比如业绩下滑明显、内控存在缺陷、被寄予厚望的“第二增长曲线”面临较大不确定性。

01.

业绩坐上过山车

招股书显示,2022年至2024年,宜品集团的营收分别为14.02亿元、16.14亿元和17.62亿元;净利润分别为2.27亿元、1.68亿元和1.72亿元。不难看出,宜品集团在过去三年的营收增速逐渐放缓,而净利润却呈现出较为明显的起伏态势。

到了2025年上半年,宜品集团的营收为8.06亿元,同比下降10.36%;净利润为5668.8万元,同比下降42.57%,业绩下滑趋势显著。

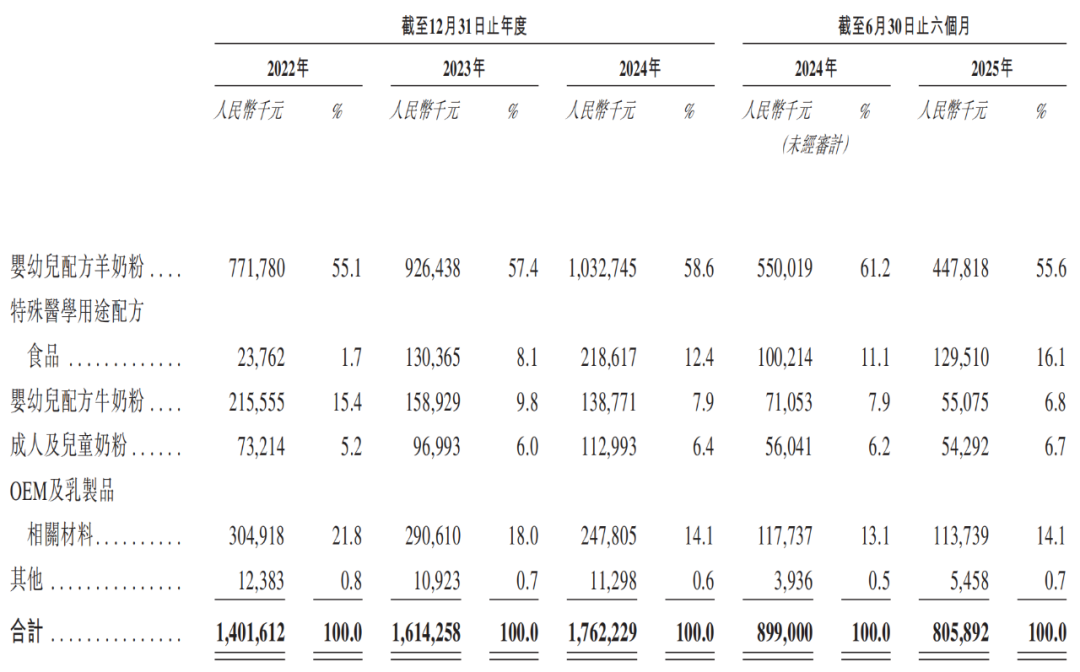

按照产品类别划分,宜品集团拥有婴幼儿配方羊奶粉、特殊医学用途配方食品、婴幼儿配方牛奶粉、成人及儿童奶粉、OEM及乳制品相关材料、其他六大业务板块。其中,婴幼儿配方羊奶粉业务为主力创收业务,2022年至2024年及2025年上半年,该业务收入分别为7.72亿元、9.26亿元、10.33亿元和4.48亿元,占营收的比例分别55.1%、57.4%、58.6%和55.6%。

值得一提的是,宜品集团的营收在2025年上半年呈现下降态势,“罪魁祸首”就是婴幼儿配方羊奶粉业务,其收入由2024年上半年的5.50亿元降至2025年上半年的4.48亿元,下降幅度达到18.55%。

图源:宜品集团招股书

宜品集团的婴幼儿配方羊奶粉业务收入大幅下滑,与羊奶粉市场萎缩脱不了关系。由于人口出生率持续下滑,导致婴幼儿配方羊奶粉的市场需求快速下降,而存量竞争之下,婴幼儿配方羊奶粉市场迎来加速洗牌,2024年羊奶粉品牌数量由124个缩减至不足80个,市场竞争日益激烈。此外,除了澳优乳业等传统羊奶粉品牌之外,蒙牛乳业、中国飞鹤、达能集团等乳企巨头也加速布局婴幼儿配方羊奶粉业务,其凭借其强大的品牌影响力、广泛的渠道布局及完善的供应链体系,进一步压缩了宜品集团的生存空间。

2025年上半年,宜品集团的净利润较2024年上半年几近腰斩,原因指向了多个方面。首先是宜品集团的销售及分销费用同比增长5.91%至2.33亿元,对利润空间形成显著侵蚀。另外,原材料价格波动直接抬升生产成本及多家工厂产能利用率明显下滑,进一步挤压了利润空间,若宜品集团无法尽快扭转颓势,其IPO进程或将面临巨大挑战。

02.

第二曲线面临挑战

宜品集团的主力创收业务表现不佳,婴幼儿配方牛奶粉、成人及儿童奶粉、OEM及乳制品相关材料三个业务板块的表现同样不尽如人意。2025年上半年,这三大业务收入较2024年上半年均有所下降,加剧了宜品集团的业绩压力。

面对主业增长乏力,宜品集团重点发力特殊医学用途配方食品(特医食品)业务,试图打造“第二增长曲线”。

特医食品是指为满足进食受限、消化吸收障碍、代谢紊乱或特定疾病状态人群对营养素或膳食的特殊需要,专门加工配制而成的配方食品。主要分为全营养配方食品、特定全营养配方食品和非全营养配方食品三类。

招股书显示,宜品集团的特医食品业务收入由2022年的0.24亿元增长至2024年的2.19亿元,2025年上半年达到了1.3亿元,同比增长29.23%。此外,特医食品业务收入占比由2022年的1.7%升至2025年上半年的16.1%,业务毛利率稳定在70%以上,成为宜品集团业绩增长的重要支撑。

尽管特医食品业务增势迅猛,但竞争态势同样激烈。灼识咨询的数据显示,2024年以零售额计,我国五大特医食品品牌及市场份额分别是雀巢(44.2%)、达能(16.3%)、雅培(8.4%)、圣桐特医(6.3%)、美赞臣(2.7%),宜品集团的市场份额相对较小,其若想突出重围,从竞争对手的地盘上划走一亩三分地,难度极大。

另外,特医食品行业监管严格,准入门槛极高。在中国,特医食品须接受严格的监管,包括按照国家市场监督管理总局的要求进行全配方注册和临床验证等,这要求宜品集团需要在研发、试验和注册审批等环节投入大量的资金和时间,对其资金链和研发能力是个巨大的考验。

还值得一提的是,目前特医食品业务收入占营收的比例仍然较低,短期内难以弥补主业的收入缺口,也难以成为宜品集团的增长引擎。

03.

隐忧重重

宜品集团还面临着多重隐忧。

首先是过度依赖经销商。宜品集团的大部分营收由经销商所贡献,截至2025年上半年,其在不同地区委聘超过2000家经销商。

2022年至2024年及2025年上半年,经销商贡献收入分别为10.39亿元、11.39亿元、12.38亿元和5.36亿元,占宜品集团营收的比例分别为74.1%、70.6%、70.3%和66.5%,虽然占比呈逐年下降趋势,但仍是主要收入来源。

经销商贡献了超过七成的营收,意味着宜品集团对于销售渠道的掌控力较弱,一旦经销商出现任何变动,将会导致宜品集团的业绩出现波动或下滑。此外,经销商以盈利为目的,宜品集团需要给予其一定的利润空间,倘若过度依赖经销商,缺乏其他销售渠道来平衡,或将大大压缩宜品集团的利润空间。

其次是供应商集中度逐年升高。宜品集团的主要供应商包括原奶、乳品原料、包装材料及设备以及服务的供应商。2022年至2024年及2025年上半年,宜品集团向前五大供应商采购的金额分别为2.10亿元、2.84亿元、3.02亿元和1.61亿元,占采购总额的比例分别为18.8%、23.8%、26.0%和30.3%,呈现逐年上升态势。

过度集中的供应商结构导致宜品集团的供应链抗风险能力下降。此外,对于供应商的依赖度较高也削弱了宜品集团的议价能力,最终使得其业绩持续承压。

最后是研发费用率较低。尽管宜品集团在招股书中多次强调“强化研发创新”,但其表现却恰恰相反。2022年至2024年,宜品集团的研发费用分别为 1991.0万元、841.8万元和801.4万元,占营收的比例分别为1.42%、0.52%和0.45%。2025年上半年,其研发费用为372.4万元,同比增长仅4.05%,研发费用率为0.46%。

作为对比,中国飞鹤在2022年至2024年的研发费用分别为4.93亿元、6.11亿元和5.85亿元,研发费用率保持在2%至3%之间。同一时期,澳优乳业的研发费用率维持在1.7%至2.5%之间,同样明显高于宜品集团。研发投入不足,或影响宜品集团的技术积累和研发效率,导致其难以推出具有竞争力的新产品,最终在激烈的市场竞争中逐渐处于劣势。

04.

合规能力存疑

宜品集团存在多项内部管理缺陷。

在招股书中,宜品集团披露,截至2025年8月25日,宜品集团存在未为部分员工足额缴纳社保公积金甚至完全未缴纳的情况,甚至还有少量员工完全未缴纳社保。同时,部分附属公司劳务派遣工人数超过法定10%上限,虽然宜品集团声称已通过转正方式整改,但此类合规问题反映出内部管理存在缺陷。

此外,在消费者服务平台黑猫投诉上,与宜品集团相关的投诉不在少数,投诉原因主要涉及羊奶粉中喝出虫子、有异物、货不对板等,暴露出严重的品控漏洞,为其品牌形象蒙上了一层阴影。

对于奶粉企业而言,合规能力实际上是核心竞争力,如果宜品集团始终无法解决合规问题,那么其上市之路将充满挑战与不确定性。