文/曹双涛

编辑/杨勇

在日前举办的“全球智慧物流峰会”上,菜鸟CEO万霖称,“今年以来,菜鸟已陆续为全球各大电商平台提供服务。未来将持续聚焦全球供应链、跨境物流、海外本地快递与物流科技四大核心板块,以专注和创新服务全球客户。”

一方面,围绕“全球五日达”跨境快线产品,菜鸟进行全面升级,预计年底将新增越南、匈牙利、新加坡、卡塔尔、菲律宾及奥地利6大欧亚核心国家,最快5个自然日即可将跨境包裹送到欧洲。另一方面,菜鸟协同发力仓配极速达、一盘货+送装一体、菜鸟云仓三大核心业务。

但对每天收快递的大量用户来说,“欧洲五日达”是远方的故事,菜鸟驿站的服务才是切肤之痛。当这个已独立运营的末端网络问题频出,它所带来的巨大问号,正让阿里补齐“最后一公里”的努力,遭遇着严峻挑战。

一、包裹量见顶、资源分流,菜鸟驿站加盟商逃离中

“花十几万接手的菜鸟驿站,说难听点,就是给自己找了个“坑”:全年无休,还得天天提心吊胆怕罚款,“付费上班”干着没劲。”湖北省某地的菜鸟驿站老板张磊(化名)提起生意,满是无奈。

他用公式概括驿站的盈利模式:每月纯利润=(派件量×派件费)+(收件量×收件费)-罚款-房租-人工-其他运营成本。驿站每月能赚多少钱,全靠能有多少包裹量。但如今驿站趋于成熟,叠加电商增速放缓,除电商大促时包裹量能增几百单,其余时间包裹量基本稳定,利润天花板明显。

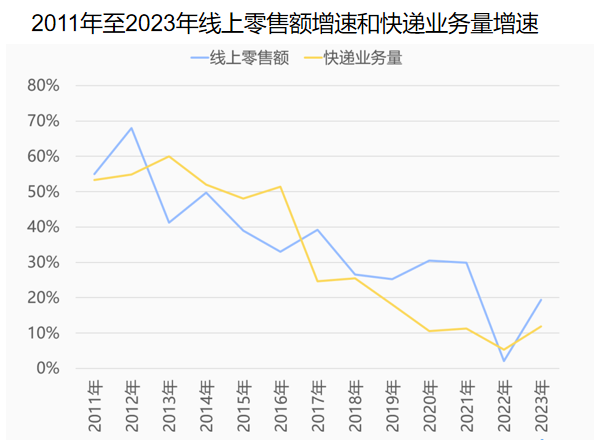

张磊的情况并非个案——过去十多年里,电商件是快递市场增长的最大来源(占比超80%)。自2011年开始,国内快递业务量与线上零售额的增长就高度趋同。但随着线上零售额增速明显放缓,快递业务量的增长动力也随之减弱。

图源:wind、国家邮政局

包裹量本来就少,抢生意的还特别多:中通兔喜、极兔邻里、圆通妈妈驿站、韵达超市、申通喵站、顺丰驿收发、多多驿站……不仅同行抢单,还常有“挖墙脚”的。张磊就遭遇过:“接手后,原老板转头在对面开新驿站,把所有快递资源全部带走,我这儿每天派件量少了四五百单,等于半条命没了。” 想保住剩下的资源还得额外花钱——除邮政、顺丰、京东外,其他快递每家要交5000元押金。

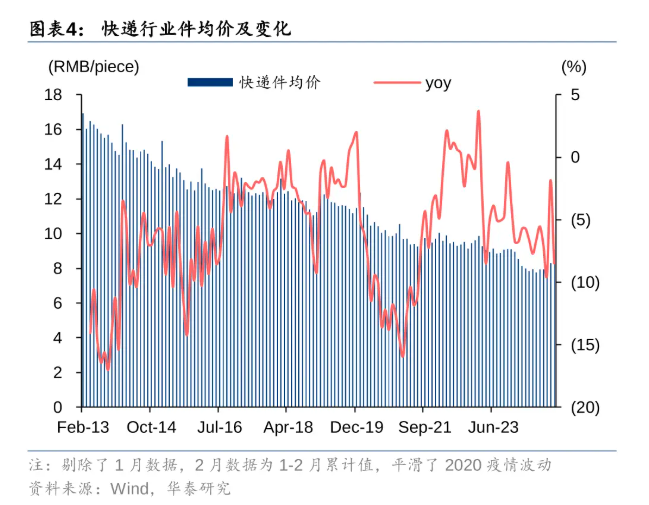

更糟糕的是,菜鸟驿站遭遇“派件费降、罚款增加”的双重打击。近两年快递企业普遍走“以价换量”策略,快递企业都往驿站身上“压成本”,派件费一降再降。例如,今年3月,部分菜鸟驿站收到上级网点下发的降派费通知,下调金额从0.05元-0.1元/票不等。当前菜鸟驿站的派件费通常在0.3元-0.5元/票。

图源:华泰证券

这让菜鸟驿站老板们陷入两难:“若让快递员送件到驿站,派件量少的驿站,连房租都无法支撑;若驿站老板直接去网点拉货,虽然派件费能高一些(0.6-0.7元/票),但额外的人力、车辆成本算下来,依然不划算。”

罚款更是压垮驿站老板的稻草。张磊说:“菜鸟的罚款名目更多,服务态度不好要罚,虚假签收要罚,没按规定给客户打电话或者送货上门也要罚,单次罚款50元到500元不等。尤其是客户投诉到邮管局,从网点到驿站都得赶紧联系客户,不然罚得更狠。就算是干了三五年的老驿站,每个月被罚个三五百块也是常事儿。”有时客户非要送货上门,否则就投诉;网点又催时效,只能招人送,人力成本又继续增加。两难之下,不少同行纷纷选择转让驿站。

让安徽菜鸟驿站老板李明(化名)寒心的是,菜鸟裹裹推出的上门取件服务,严重分流了驿站的寄件业务——而这本是驿站更重要的盈利来源。而更糟糕的问题在于地域性:李明所在的乡镇以拼多多订单为主,淘宝退货单每天本来就不足30单。上门服务一出,连这部分稀缺的寄件用户也被分流,致使驿站收件订单量进一步萎缩。

“抽成太高更坑!” 李明算了笔账:“有次客户付71元快递费,菜鸟抽走43.63元;客户取消订单,钱也不退给驿站,平白亏四五十元。还有运费险,5.4元的运费险菜鸟抽3.3元,留给驿站的2.1元连面单费、包装费、人工费都不够,纯亏本。” 现在不少驿站要么转让,要么多开系统找其他渠道补收入。

图源:闲鱼

除盈利难题,菜鸟驿站架构频繁变动导致驿站对接资源、申诉罚款时流程混乱,进一步加剧了经营难题。有接近菜鸟的业内人士透露,此前,菜鸟对驿站业务的管理原本分为三个部门:招商部负责拓展新门店,运营部负责售后及挽留意图退出的门店,网点部则对接各大快递网点、协调包裹资源的引入。但自2023年年中起,菜鸟撤销了网点部,将其职能合并至运营部;2023年底,又要求运营人员与招商部门进行内部抢单;2024年10月,招商部也被裁撤,如今所有驿站管理职责由运营部独立承担。

二、技术落地遇冷:理想蓝图难敌现实复杂性

面对驿站盈利难的困境,菜鸟试图通过技术手段实现降本增效。例如,2025年至今,菜鸟持续推出适配多元场景的无人车,并积极拓展快递以外的场景。

图源:基于公开信息整理

国内某无人车企业推广负责人刘杨(化名)透露,2025年无人车售价将显著下降,且快递行业仍被视为无人车应用的核心场景。但其大规模推广的关键,仍在于能否算清“成本账”。

目前无人车普遍采用“基础车价+月度订阅费”的商业模式,实际应用多局限于快递网点,尚未引起大多数驿站老板的广泛兴趣。一方面,各地对无人车路权的管理标准不统一,许多驿站经营者担心购车后可能面临监管风险。

另一方面,订阅模式下的盈利压力也不容小觑:若每月订阅费为3000元,按每票0.3元的派费计算,一辆车每月至少要完成一万票配送才能勉强保本。且在配送过程中出现如撞到行人后“逃逸”、派送超时等异常情况,驿站可能因此面临投诉与罚款,进一步放大了运营的不确定性。

无人车并非菜鸟唯一的技术尝试,其推出的其他标准化技术服务,在实际应用中同样暴露出适配性问题。例如,菜鸟驿站推出的LED灯条取件服务,设计初衷在于实现多方共赢:

- 对站长而言,其能提升入库效率,使其无需时刻值守帮顾客找件,同时还能通过扫码推广获得广告收益。

- 对用户而言,其简化了找件流程,避免了排队困扰,即便深夜下班也能随时取件;

- 对平台而言,其核心目标在于利用低价购物的吸引力,实现淘宝用户的拉新与老用户召回,并最终转化为APP日活跃度的有效提升。

然而,现实中快递场景的复杂多样,使得这类标准化服务远未达到预期效果。今年9月,山东省滕州市的刘峰(化名)就经历了一场“为取件而折腾”的闹心过程。朋友给他寄来包裹,他到菜鸟驿站取件时却被要求:寄件人需先下载淘宝APP,再将出库码截图发来,方能完成取件。

图源:受访者提供

这一看似简单的操作,在现实中却步步受阻。刘峰的朋友年过五十,从未使用过淘宝,一听要下载APP便心生抵触;同时也不解:“你不是有取件码吗?为什么还要搞这么多名堂?”刘峰夹在中间反复解释,对方却难以理解。原本数秒可完成的取件流程,演变成一场跨越两地的沟通拉锯。“太让人失望了,”刘峰感叹,“本来是为了方便,结果反而更麻烦。”

不仅用户不满,驿站老板也对这类技术方案深感失望。张磊坦言:“LED灯条根本用不起。一个套餐1485元才含150个灯条,算下来每个成本近10元。像我这样日均1500单的驿站,整套设备投入就要上万元。”更糟的是,高峰期店内几十人同时取件,所有灯条不停闪烁,“晃得人眼睛难受,别提多闹心了。”结果不少驿站试了没几天,就纷纷拆除。

菜鸟驿站老板不愿意使用的背后,暴露出深层次问题:技术方案的推广必须建立在可持续的利润基础上。无论菜鸟驿站的系统多么强大、运营手段多么成熟,若无法让广大驿站老板获得实实在在的收益,他们就缺乏持续投入与配合的动力。

李明在乡镇推广丰巢快递柜时也面临类似困境。他原本希望借此降低人力成本,但现实却不如预期:乡镇用户以中老年人为主,他们接触电商时间短,对“扫码取件”普遍存有顾虑,担心“信息泄露”或“被骗”。不少老人宁愿守在柜旁等他帮忙代取,结果人力成本不降反升,还平添了不少沟通负担。

这些案例共同指向一个结论:菜鸟驿站的技术落地不能仅依赖“技术先进性”,还必须深入理解不同区域的用户习惯与信任基础——尤其在乡镇这类中老年群体占比较高的市场,若缺乏本土化引导与适应性设计,技术非但无法降本增效,反而可能成为新的运营负担。如何在创新与实用之间找到平衡,是菜鸟驿站接下来技术推广必须解决的核心课题。

三、高额补贴难破存量困局,末端之争路在何方?

为应对技术推广受阻、稳定加盟商体系,今年8月,菜鸟在多个城市对菜鸟驿站的站长和经营者们,开启“高额补贴”。以南京市为例,不仅过去多多买菜免费提供的短信服务、仪器设备服务(2年期限),全部覆盖,而且还提高了派费补贴标准,每件快递额外补贴0.2元,且持续周期长达半年。

然而,面对菜鸟此番“高额补贴”,不少加盟商在短期受益之余,仍难掩内心深处的忧虑。李明坦言:“补贴固然是好事,但根本问题在于,驿站的包裹量正在被不断新开的驿站分流。补贴能补一时,但能补一世吗?如果未来整体单量上不去,再高的补贴也只是缓兵之计。”他所担心的,是行业过度竞争下的长期生存空间——当短期补贴退潮之后,驿站能否依靠健康的业务流量自立,才是真正考验。

加盟商的普遍担忧,折射出“最后一公里”战场已从简单的代收服务,升级为对末端成本、用户体验、退货通道、线下流量与数据资产的综合生态争夺。谁掌握了驿站,谁就扼住了电商履约链条中最接近消费者的咽喉要道。

在这场日益白热化的争夺中,各方势力策略尽出:三年前,多多买菜尚处于“无自有快递站点、无快递运营许可资质”的双重困境中,为快速打通末端配送链路,其采取“高额补贴+借鸡生蛋”策略,成功策反大量菜鸟驿站加盟商。例如,多多驿站不仅提供3000元入驻补贴、包裹配送补贴,还免费提供短信通知服务,并赠送PDA 设备、打印机等运营必备硬件,以此降低驿站合作门槛与初期成本。

从战略层面看,拼多多布局多多驿站的核心目的清晰明确:一方面,借势驿站的末端网点资源,快速补齐自身在快递履约环节的控制短板,同时为电商业务与社区零售板块搭建同城即时履约网络,强化“近距离配送” 能力;另一方面,通过补贴驱动的低价服务模式,进一步巩固自身“高性价比”的用户心智,最终实现平台日活跃用户的稳定增长与留存。

这一举措对菜鸟而言冲击显著:菜鸟此前近十年间为搭建驿站体系投入大量资金与资源,好不容易形成的末端网络生态,因大量合作驿站的流失而遭遇严重挑战,前期积累的竞争优势被大幅削弱。

中通兔喜等快递系则通过密集布点,争夺社区“独家点位”,以形成“先占先赢”的地理壁垒。其深层逻辑在于,高密度网络不仅能提升对平台的议价权,其沉淀的包裹数据更能用于路由优化和精准营销,构筑起强大的生态护城河。

菜鸟自身则面临战略上的资源错配:菜鸟裹裹的“上门取件”服务,虽旨在提升阿里电商的服务能力,但直接切入了驿站赖以生存的寄件市场。这种既依赖驿站又与之争利的做法,若长期持续,恐将侵蚀合作信任,动摇其末端生态的根基。

争夺加剧的深层背景,是行业的根本性转变。随着国内快递行业步入存量竞争,市场增速放缓。例如,近几年“双十一”大促不仅时间不断提前,跨度更是不断拉长。其背后折射出,传统电商增长动力不足的现实。

当市场蛋糕难以做大,末端网点作为直接触达客户的稀缺入口,自然成为所有玩家激烈争夺的焦点。这正是大量快递企业纷纷推出自家驿站,导致菜鸟驿站包裹量被持续分流、站长盈利压力空前的根本原因。

传统电商增长见顶,存量市场的竞争愈发激烈,各平台亟需寻找新的业务突破口,即时零售成为重要方向。例如,天猫超市将闪购服务从20城扩展至31城,京东秒送打通“小时达”“到店取”全场景,双方均将即时零售作为“双十一”攻坚方向。

但菜鸟驿站加盟商体系的持续动荡,与即时零售所要求的极致稳定与高效产生矛盾。这不仅削弱了其作为“前置仓”与“服务触点”的战略价值,更给阿里电商打通“最后一公里”,保障即时履约体验,带来更多的不确定性。

一边是加盟商持续流失、经营模式承压,一边是阿里即时零售对末端履约的高要求,站在转型的十字路口的菜鸟驿站,未来又将驶向何方呢?