撰文:曹双涛

编辑:杨博丞

头图:豆包AI

“国产智驾芯片第一股”黑芝麻智能,正经历艰难时刻。

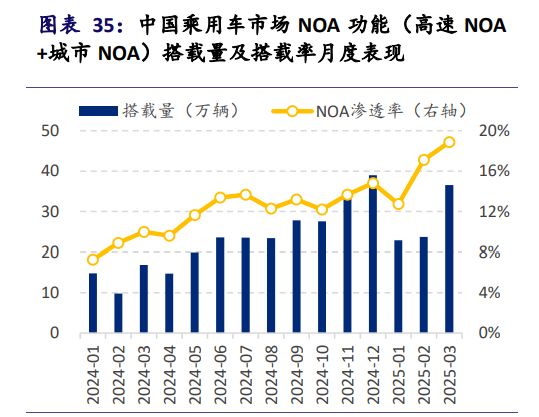

随着国内智驾渗透率持续提升,高速与城市NOA加速普及,这为自动驾驶芯片企业带来机遇。2025年上半年,黑芝麻智能营收为2.5亿元,同比增长40.4%。但其营收规模仅为地平线同期营收(15.67亿元)的15.9%,增速也远低于地平线的67.6%。

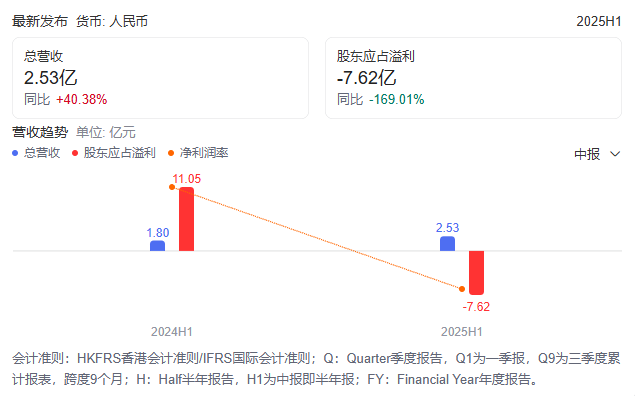

图源:浦银国际

更值得警惕的是,黑芝麻智能仍处于“增收不增利”阶段,尚未形成可持续的规模效应。

2024年上半年公司曾实现11亿元盈利,但多家媒体指出该盈利主要来自金融工具公允价值变动,并非主营业务盈利,属账面收益且缺乏持续性。2025年上半年,公司净亏损同比扩大169%,达到7.6亿元,经调整净亏损为5.49亿元,虽较去年同期收窄8.9%,但整体亏损仍处在高位。

图源:百度(黑芝麻智能财报)

营收增速与规模双双落后于同行、叠加2025年上半年利润大幅下滑,导致黑芝麻股价持续承压。截至9月3日收盘,黑芝麻智能报17.87港元,市值为113.35亿港元。相比今年2月的高点——股价43.85港元、市值220.84亿港元,其在不到7个月内股价跌近六成,市值蒸发近半。

图源:雪球

多家机构也纷纷下调对黑芝麻智能的评级:

- StockInvest.us指出,黑芝麻智能短期技术指标(如MACD)发出看空信号,长短期均线均呈空头排列,将其列为“卖出候选”。

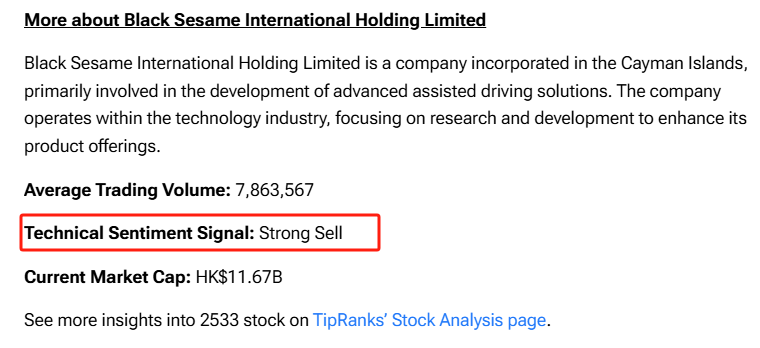

- TipRanks显示,当前黑芝麻智能技术情绪信号为“强烈卖出”,反映市场对其短期缺乏信心。

- 伯恩斯坦(Bernstein)给予黑芝麻智能“跑输大市”评级,目标价为16港元,低于当前股价。

图源:TipRanks

图源:investing

一、算力不足难成规模效应

当前,黑芝麻智能的主力芯片A1000算力仅为58TOPS,与主流竞品差异明显:地平线征程6M算力为128TOPS,英伟达Orin-X达254TOPS,小鹏自研图灵芯片算力高达2250TOPS。尽管黑芝麻宣称下一代A2000芯片算力将提升4倍,但具体参数未披露,且至今未获得任何定点项目。

算力不足直接制约了黑芝麻智能的客户拓展和定价能力,使其难以形成规模效应。当前,黑芝麻智能的客户包括吉利、比亚迪、一汽、东风等传统主机厂。对比来看,地平线的客户涵盖比亚迪、理想、大众等传统主机厂和新势力。黑芝麻智能现有客户能否带来持续出货增长,仍值得商榷。

一方面,芯片出货量与定点车型销量紧密相关,能否拿下主机厂爆款车型至关重要。但吉利旗下月销4万辆的吉利星愿,搭载龙鹰一号芯片;一汽旗下月销万台的红旗H5,搭载飞思卡尔芯片、红旗自研的“旗智”芯片、地平线征程5芯片。这些爆款车型均未搭载黑芝麻智能芯片。

业内人士透露,“黑芝麻智能绑定的明星客户和车型不多,或许与其长期依赖的非车企大客户有关,以致企业在OEM端发力不够。”

另一方面,此前传统主机厂为加速新能源转型,普遍采取“多生孩子好打架”的策略。独立性较强的子品牌,基于差异化或成本衡量,愿意尝试新芯片,黑芝麻智能也能更好打造“样板间”。

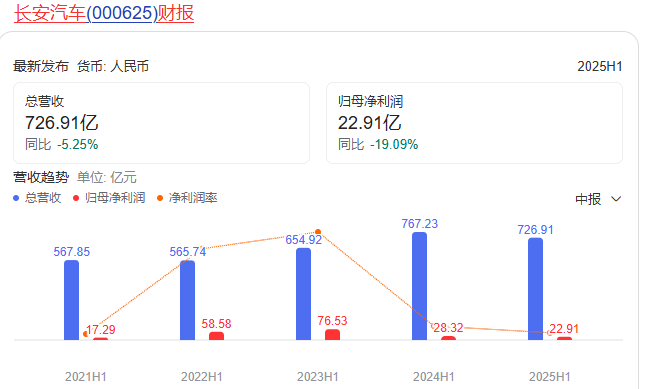

但多品牌策略,同时带来研发资源浪费、子品牌博弈、内耗加剧等问题,部分企业因此业绩承压——例如长安汽车和广汽集团,近年归母净利润持续下滑。

图源:百度(长安汽车财报)

图源:百度(广汽集团财报)

当前传统主机厂纷纷进行品牌整合,收回供应链权力。例如,比亚迪将大量供应商定点权限回收。主机厂“收权”后,黑芝麻后续需直面进入门槛更高、试错窗口缩小、议价能力下降等多重问题。

例如,核心零部件需集团统一审核,黑芝麻面临更严苛考核和更直接竞争。集中采购也让主机厂对芯片成熟度和价格更敏感。简单来说,“分权”更适合黑芝麻智能积累样板案例;“收权”则导致门槛更高,风险更集中。

与此同时,在国产芯片替代化浪潮下,比亚迪、蔚来、小鹏、理想等大量主机厂,加速自研芯片进程。《Automotive World》指出,“虽然中国在推进新能源汽车系统芯片自主化,但目前仍仅在功率电子等低端领域取得部分突破,面对更复杂的自动驾驶领域仍存在重大技术和生态构建挑战。”

但主机厂自研已对黑芝麻构成多重压力:

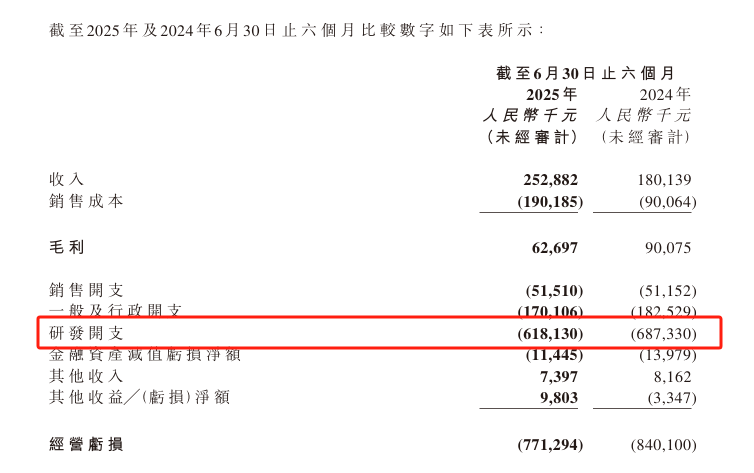

一是议价能力不足。主机厂喊出“自研芯片”口号,既为车型增加卖点,也在迫使供应商降价。2025年上半年,黑芝麻智能毛利为6270万元,毛利率从2024年同期的50.0%降至24.8%,降幅达到30.4%。毛利率的大幅下滑,让黑芝麻盈利面临大考。

二是研发投入与资金压力巨大。当前行业对智驾芯片的迭代速度要求越来越高:懂车帝《懂车智炼场》实测中,多款搭载高阶智驾的车型表现不佳;Mobileye和TI因芯片迭代节奏过慢,市场地位受到冲击;这都在要求黑芝麻智能后续芯片必须快速迭代,才能获取更多客户。

但2025年上半年,其研发费用为6.18亿元,占收入的两倍以上。截至2025年6月30日,公司持有现金及现金等价物19.66亿元。Bernstein指出,高额研发投入不仅让黑芝麻智能难以形成规模效应,且现有资金仅能支持下一代芯片研发1~2年。预计公司将频繁融资,存在稀释股东价值的风险。

图源:黑芝麻智能财报

三是资金逻辑错位。主机厂自研芯片是为保障供应链、降低长期成本、增强议价能力,能够接受短期高投入与亏损。例如,比亚迪在智能驾驶芯片研发方面计划投入1000亿元,在IGBT芯片自主研发上已投入120亿元,过去十年累计研发投入超过1580亿元;蔚来、理想和小鹏在自研芯片方面的投入,普遍达到3亿-4亿美元。这些主机厂能够凭借整车业务创造的利润,为芯片自研提供长期资金支持,为典型的“战略性亏损”。

但黑芝麻智能作为独立芯片企业,核心收入依赖芯片销售。资本市场要求公司尽快盈利或大幅收窄亏损,否则将面临股价下跌和融资困难。主机厂可承受长期投入,黑芝麻却必须靠芯片盈利维持运营。这种资金逻辑的不对称,使其在竞争中处于明显劣势。

二、软硬件协同能力欠佳,性价比不突出

芯片算力不足已让黑芝麻智能客户拓展困难,生态协同能力欠缺更使其处境雪上加霜。2025年上半年,其智能影像解决方案仅占总营收的6.37%。业务仍高度依赖硬件销售,难以适应行业“软硬件一体化”趋势。

一方面,高阶智驾向10万-20万元主流车型下探,核心是主机厂构建的商业闭环——以智驾为差异化卖点拉动销量,通过规模化交付摊薄成本、提升毛利率实现盈利。零跑汽车在该模式推动下,于2025年上半年扭亏为盈。但这一闭环成立的前提,是主机厂必须对成本进行极致管控。

图源:百度(零跑汽车财报)

另一方面,尽管多家主机厂宣称推进算法自研,但内部普遍存在团队动荡、人才甄别能力不足、内耗严重导致研发效率偏低等问题,实际自研成效有限。基于此部分车企采取投机策略,试图通过魔改供应商方案快速落地。但在端到端时代,这种策略因迭代缓慢、技术理解不足而难以持续。

与此同时,黑芝麻智能还面临多家强劲对手的激烈竞争:

- 英伟达虽存在在华服务能力欠佳、Thor芯片多次跳票,以及被曝制程与良率不足、散热效率低下等问题。中汽协更是建议,谨慎采购英伟达Thor进口芯片。但英伟达凭借CUDA →TensorRT→ Drive OS/DriveWorks→Omniverse/Drive Sim形成的完整开发者工具链,以及广泛生态兼容性,建立难以逾越的开发者壁垒。

- 华为因“既是供应商又是竞争者”、对主机厂过于强势、海外制裁而引发顾虑,但能提供“芯片+算法”全栈黑盒方案,成熟度高、适配简单,对研发能力有限的车企具有吸引力。更关键的是,不少主机厂认为搭载华为高阶智驾系统能够显著提升产品卖点乃至销量,希望复制问界的成功路径。

- 地平线存在生态建设不完善、芯片从研发到量产的经验相对不足、品牌影响力有限等多重劣势,但其业务独立性强、带给主机厂供应链安全性和自主可控性,J5-J6时代其工具链体验已显著提升。更关键的是,地平线通过“堆人头”定制化服务,以提升客户忠诚度。

- Momenta等算法公司也加速软硬件整合,其自研芯片已于2025年8月进入装车验证,致力将城区智驾方案成本压缩至5000元级别。

为获取更多定点订单,黑芝麻智能采取“以价换量”策略。2025年上半年销售成本同比激增111.2%至1.9亿元,占同期营收比重的76%。且毛利率仅20.8%,远低于英伟达、地平线60%~75%的毛利率水平,这暴露出黑芝麻智能在商业谈判中的话语权缺失。Bernstein同样指出,黑芝麻智能存在软件生态与开发平台建设滞后、硬件与软件未充分协同、性价比不突出等问题,这些直接影响其获取客户。

但黑芝麻智能想要补齐软件短板,难度颇大。英伟达CUDA自2007年诞生以来,历经多年沉淀才构筑起如今难以撼动的生态壁垒与行业标准地位。据英伟达官方数据,其CUDA生态已汇聚超500万开发者、4万家企业,支撑着数千种应用落地。

黄仁勋曾透露,下一代BlackwellGPU架构的研发预算约达100亿美元。也就是说,芯片厂商若想打造主导级软件生态需长期巨额投入,无法短期复制。这对资金紧张的黑芝麻智能而言,压力可想而知。

更棘手的是,英伟达的生态霸权让主机厂陷入“转换成本陷阱”:若从CUDA切换到其他平台,主机厂要承担开发者重新学习的时间成本、软件代码重写的千亿级潜在成本、仿真验证体系重建的成本;且CUDA已深度绑定第三方库、传感器厂商及AI框架,迁移后容易陷入“生态不完善→落地滞后→量产受阻”的恶性循环。

这种生态格局,塑造了当下智驾芯片市场的竞争逻辑:Momenta凭借与英伟达Orin芯片的深度绑定,拿下大量主机厂订单;地平线以“重服务”为核心,走差异化路线。但地平线的路径也暗藏隐忧,重服务需投入大量人力成本,导致其陷入“研发投入→定制化需求→成本攀升→扩大招聘→资源分散”的负面循环。2025年上半年,地平线研发支出同比激增62%至23亿元,主要源于云服务采购增加及研发人员薪酬上涨。

反观黑芝麻智能,在“现有资金仅能支撑下一代芯片研发1~2年”的现金流压力下,既无实力复刻英伟达的生态深耕之路,而能否复制地平线“重服务换订单”的模式,同样充满不确定性。

三、出海难度激增

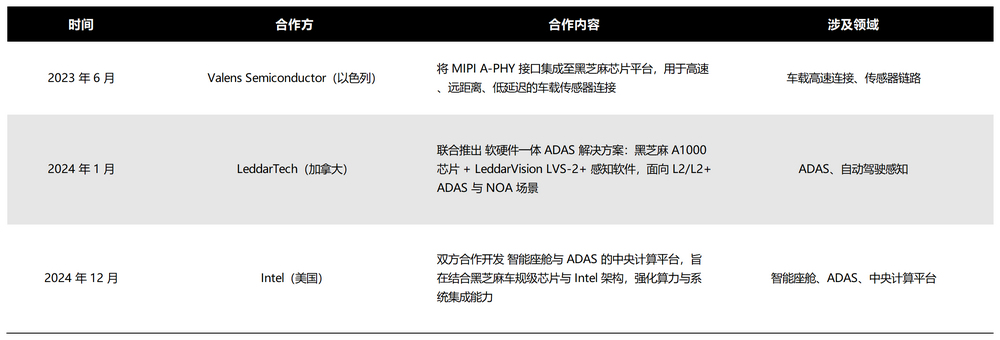

面对国内市场竞争的压力,黑芝麻智能正积极拓展海外市场,并以Tier2身份融入欧美汽车供应链主流分工模式:芯片—Tier 1(域控/方案)—主机厂。但黑芝麻智能的出海,目前仍处于初步探索阶段。

图源:基于公开信息整理 DoNews制图

虽然黑芝麻智能在2025 年半年报中提及“海外定点车型及数量创历史新高”“头部客户海外车型定点”,但未披露具体海外营收、合作客户等关键信息,实际业务成效仍不清晰。此外,黑芝麻智能与LeddarTech官宣合作时间为2024年1月,但一年多时间过去,鲜有媒体或官方披露明确的量产落地、实车试点或规模交付进展,暴露出其国际化项目推进节奏仍较为缓慢的问题。

这背后是全球关税战及自动驾驶监管持续升级,给黑芝麻智能的出海之路带来了远超国内市场的挑战。

一方面,随着全球自动驾驶监管标准不断提高,主机厂越来越重视芯片方案“能否一次性通过认证”,对供应链的风险规避意识显著增强。但黑芝麻智能芯片算力的短板,直接导致其议价能力和利润空间被挤压,还引发了资本市场对其盈利及融资能力的担忧。

若融资渠道受限,黑芝麻智能或将陷入恶性循环:法规门槛抬升→OEM更趋谨慎、规避供应链风险→芯片厂商议价权进一步下降→融资难度加大→研发与迭代速度受阻→合规成本持续增加→市场竞争力不断削弱。

图源:基于公开信息整理 DoNews制图

另一方面,关税战显著加剧全球汽车供应链的复杂性。美国对多数欧洲汽车征收27.5%高关税,虽曾承诺降至15%,但附加“欧盟先降低对美商品关税”的前提,政策充满不确定性。即便企业将生产迁至海外,仍因依赖进口零部件无法规避关税影响,导致成本激增。

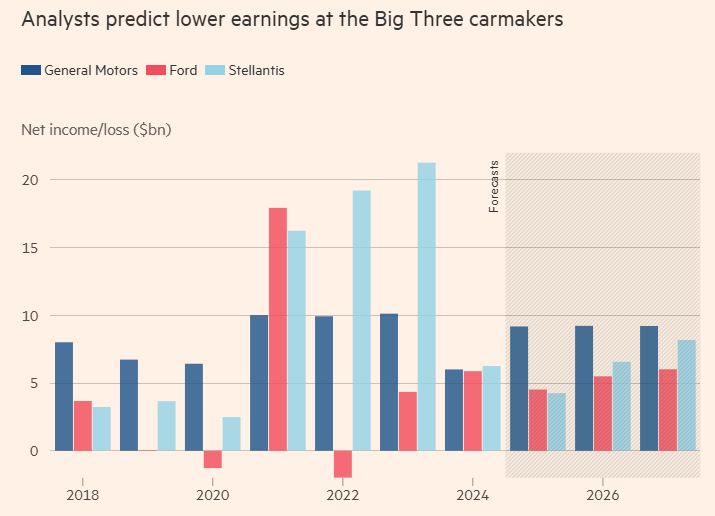

《金融时报》报道称,Stellantis因关税损失3亿欧元、大众损失13亿欧元,预计2025年德国三大车企(Stellantis、福特、通用)现金流损失超100亿欧元。马斯克同样警告称,“未来几个季度将面临艰难”。

图源:《金融时报》

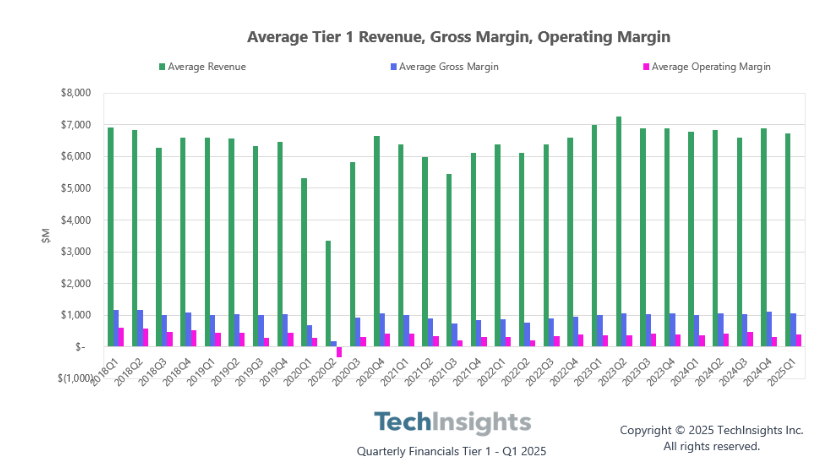

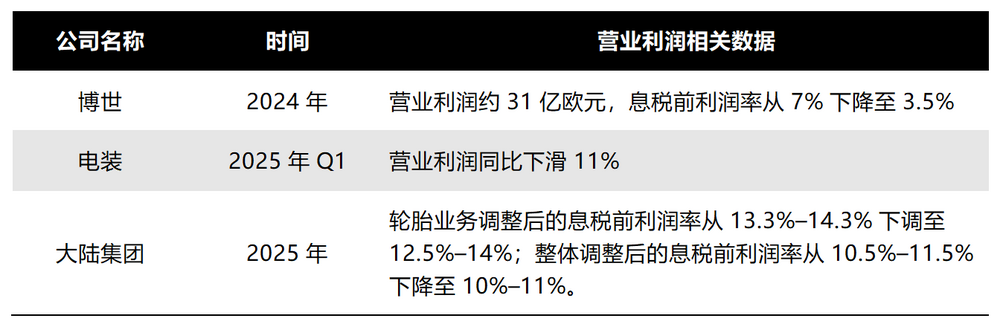

主机厂面临的降本压力传导至Tier1厂商:TechInsights报告显示,2025年Q1,Tier1厂商营收环比2024年第四季度下降约3%,尽管第二季度环比增长6%,但在成本上升、原材料价格波动、研发投入及关税压力持续的背景下,盈利依然面临严峻考验。

图源:TechInsights

图源:基于公开信息整理 DoNews制图

这种盈利压力还引发对冲基金的做空潮:法雷奥因将2025年销售预期下调超10亿欧元,导致股价单日大跌16%,成为欧洲被做空比例第二高的股票,Kintbury、Millennium等中美知名对冲基金押注,披露空头仓位总额约3.55亿欧元;看空逻辑包括其利润率低、受美元疲软冲击(今年预计损失7.5亿欧元)、电动汽车零部件需求下滑。主机厂中,Jericho做空Stellantis(空头价值1.27亿欧元),贝莱德做空沃尔沃汽车(7500万欧元)。

关税战仅是导火索,更深层的原因在于欧洲汽车业面临“中国市场销量难返巅峰”和“电动化转型滞后”的长期衰退风险。杰富瑞分析师指出,汽车零部件公司“盈利难有实质性进展”,且销量“增长有限甚至停滞”,短期内看不到改善迹象——即便部分企业能将关税成本转嫁给整车厂,但贸易政策的不确定性仍让其举步维艰。

这种行业性的盈利压力下,Tier1厂商的困境容易传导至Tier2层级。而黑芝麻智能在技术实力、资金储备、品牌认可度及议价能力上,与英伟达等企业存在明显差距,这让其在压力传导链条中处于更被动的位置。

小鹏汽车董事长何小鹏曾指出,中国汽车市场淘汰赛预计还将持续五年,尚无企业完全掌握长期竞争主导权。对黑芝麻智能而言,是否仍有足够时间弥补软硬件短板?面对海外需求放缓、贸易政策不确定性与地缘政治等多重挑战,又该如何构建可持续的应对机制?其海外业务是否真正具备抵御系统性风险的能力,实现有韧性的全球化布局?