撰文 | 张 宇

编辑 | 杨博丞

题图 | IC Photo

近日,时尚珠宝品牌潮宏基正式向港交所递交招股书,拟在港股主板挂牌上市。潮宏基成立于1996年3月,于2010年1月登陆深圳证券交易所中小板,成为中国A股首家时尚珠宝上市公司。若潮宏基能成功叩开港交所的大门,那么其将成为中国首家实现“A+H”上市的时尚珠宝企业。

事实上,早在2025年5月,潮宏基就在“关于股票交易异常波动的公告”中提及,为进一步推进公司的全球化战略布局,提升国际品牌形象,加强与境外资本市场对接,公司正筹划在香港联交所发行H股。

经过三个多月的筹划,潮宏基终于迈出了港股IPO的第一步,其在招股书中表示,募集资金将用于海外扩充、兴建新生产基地、在中国内地开设3家“CHJ·ZHEN臻”品牌旗舰店等。

当下,珠宝行业正面临市场竞争愈发激烈及消费需求逐渐萎缩的双重挑战,而国际化已成为众多珠宝品牌寻求突破的重要方向。通过赴港上市,潮宏基有望进一步提升其国际知名度,增强在全球珠宝市场的竞争力。

一、黄金业务持续扩张

根据招股书,2022年至2024年及2025年上半年,潮宏基的营收分别为43.64亿元、58.36亿元、64.52亿元和40.62亿元,净利润分别为2.05亿元、3.30亿元、1.69亿元和3.33亿元。

尽管潮宏基的营收展现出一定的增长趋势,但净利润却如同坐上了“过山车”,波动较为剧烈,尤其是2024年的净利润同比大跌48.79%,甚至不及2022年的水平。

按照产品类型划分,潮宏基拥有产品销售(珠宝+手袋)、提供特许经营权及相关销售服务、其他(出售物业、租金收入及纯金加工服务产生的收入)三大业务板块。其中,产品销售业务涵盖珠宝业务和手袋业务,而珠宝业务还可以进一步细分为时尚珠宝业务和经典黄金珠宝业务。

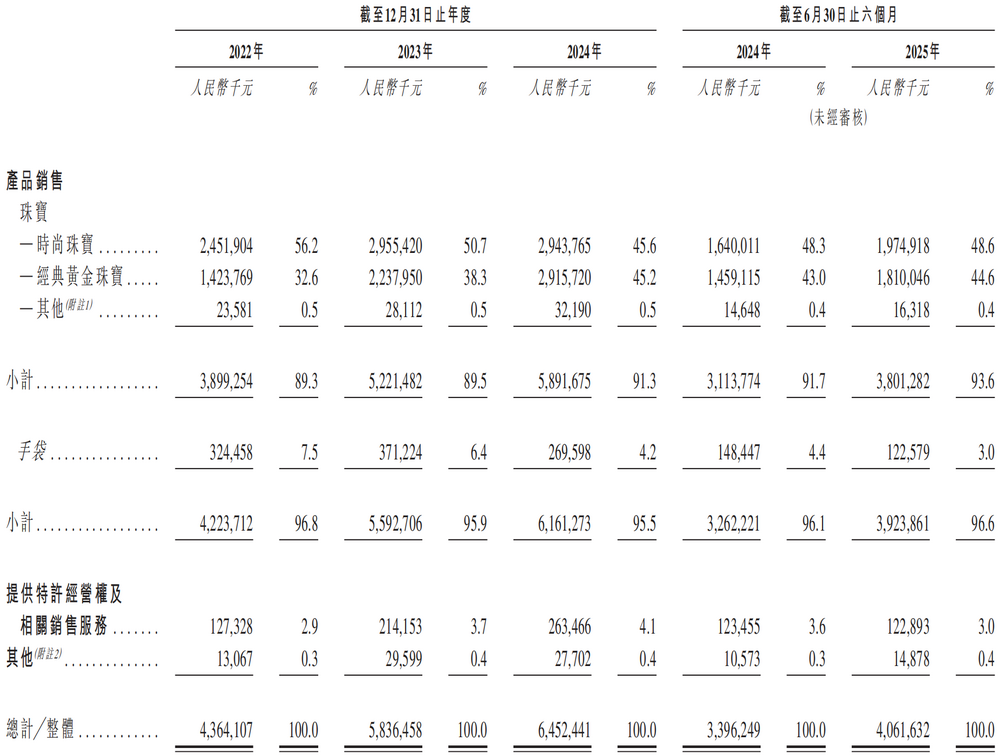

图源:潮宏基招股书

珠宝业务是潮宏基的主力创收业务,常年占据营收的主导地位。2022年至2024年及2025年上半年,珠宝业务收入分别为38.99亿元、52.21亿元、58.92亿元和38.01亿元,占营收的比例分别为89.3%、89.5%、91.3%及93.6%,呈现出逐年上升的趋势。

2022年至2024年,时尚珠宝业务收入从24.52亿元增长至29.44亿元,年复合增长率为9.57%,2025年上半年同比增长20.4%至19.75亿,占营收的比例由2022年的56.2%一路下滑至2025年上半年的48.6%,表现出较为明显的下滑态势。

相比之下,经典黄金珠宝业务则展现出强劲的增长势头,其收入由2022年的14.24亿元增长至2024年的29.16亿元,年复合增长率为43.10%,2025年上半年同比增长24.0%至18.10亿元,占营收的比例由2022年的32.6%增长至2025年上半年的44.6%,几乎与时尚珠宝业务持平,按照经典黄金珠宝业务的增速,其最快将在2025年赶超时尚珠宝业务,成为主导潮宏基营收的核心业务。

潮宏基大力扩张经典黄金珠宝业务,一方面在于中国内地经典黄金珠宝市场从2020年的3252亿元增长至2024年的5242亿元,复合年增长率为12.7%,预计到2029年将达至6920亿元,想象空间巨大;另一方面在于经典黄金珠宝业务扩张有利于优化潮宏基的业务结构,可以带来新的业绩增长点并增强抗风险能力。

手袋业务也是珠宝业务的重要组成部分。2014年6月,潮宏基完成对菲安妮100%股权的收购,试图通过“珠宝+女包”的双主业布局,打造中高端时尚消费品多品牌运营平台。菲安妮旗下“FION菲安妮”品牌主要提供面向商务白领群体,注重实用性而非时尚感。但被潮宏基收购后,其品牌定位变更为“轻奢女包”,价格区间进一步提升,设计风格也转向年轻化。

不过,被潮宏基视为“第二增长曲线”的手袋业务,实际发展态势却并不理想,无论是收入状况还是业务规模,手袋业务始终没能为潮宏基开辟新的业绩增长点。2022年至2024年及2025年上半年,手袋业务收入分别为3.24亿元、3.71亿元、2.70亿元和1.23亿元,占营收的比例分别为7.5%、6.4%、4.2%和3.0%,逐渐沦为边缘业务。不仅如此,受手袋业务相关商誉计提减值准备的影响,该业务甚至对潮宏基的净利润形成了显著拖累。

二、面临重重挑战

业务结构发生改变的同时,潮宏基还面临着多重挑战。

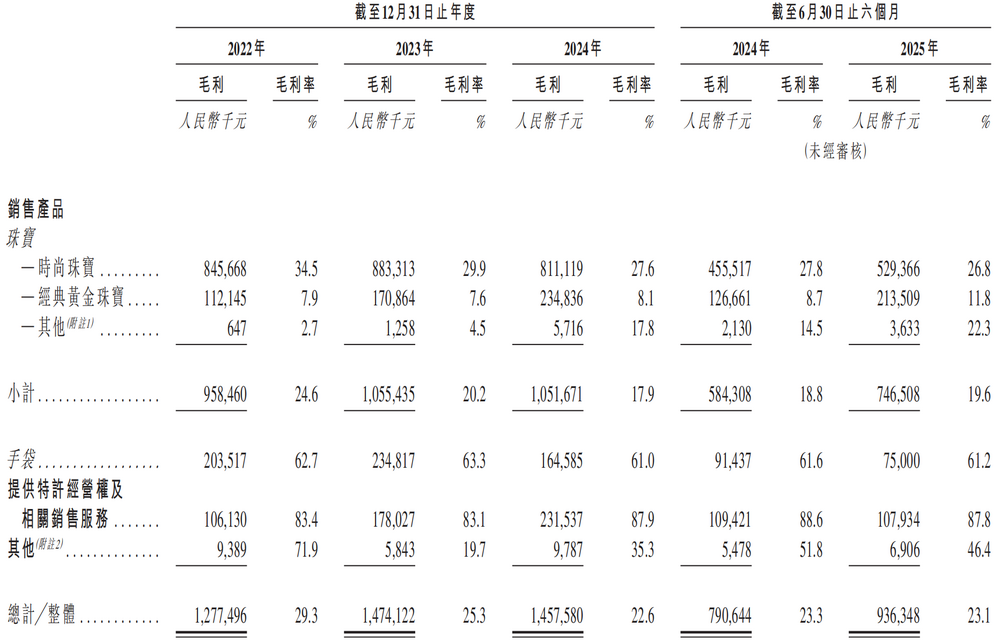

首当其冲的是毛利率。2022年至2024年,潮宏基的整体毛利率分别为29.3%、25.3%和22.6%,呈现持续下降态势,2025年上半年为23.1%,较2024年同期的23.3%下降0.2个百分点。整体毛利率下滑的主要原因指向了低毛利率业务占比增长迅猛,而高毛利率业务占比逐年萎缩。

图源:潮宏基招股书

2025年上半年,潮宏基的经典黄金珠宝业务毛利率为11.8%,达到历史最高水平,2022年至2024年,该业务毛利率从未超过9%。作为对比,时尚珠宝业务在2025年上半年的毛利率为26.8%,此前一直徘徊在30%左右,2022年甚至达到了34.5%,远超整体毛利率。

由于低毛利率的经典黄金珠宝业务逐渐取代高毛利率的时尚珠宝业务成为主力创收业务,尽管带动了营收增长,但也拉低了整体毛利率水平,导致潮宏基的盈利能力大幅下滑。值得一提的是,手袋业务毛利率常年超过61%,远远高于整体毛利率,但美中不足的是该业务收入占营收的比例较小,难以改善潮宏基的盈利能力。

其次,潮宏基还面临着供应商集中度过高的问题。潮宏基的主要供应商均为黄金供应商及提供黄金借贷的商业银行。2022年至2024年及2025年上半年,潮宏基对前五大供应商的采购额占采购总额的比例分别为71.7%、77.9%、83%和78.9%,同一时期,潮宏基对最大供应商的采购额占采购总额的比例分别为51.0%、61.6%、66.3%和61.6%。尽管采购集中度有所改善,但整体仍维持在较高水平。

过度集中的供应商结构容易导致潮宏基的供应链抗风险能力下降,如果供应商因不可抗力因素或自身经营陷入危机,潮宏基将不可避免地遭遇断供风险。此外,对于供应商的依赖度较高还削弱了潮宏基的议价能力,导致其难以对成本进行有效控制,最终使得利润空间被挤压。

最后,潮宏基过于依赖加盟商。截至2025年上半年,潮宏基总共拥有1542家线下珠宝店,包括在全国200多个城市的201家自营店和1337家加盟店。

2022年至2025年上半年,潮宏基珠宝自营店数量由324家降至202家,珠宝加盟店数量由834家增至1340家。同一时期,珠宝自营店收入占比由37.4%下降至27.3%,珠宝加盟店收入占比从32.5%提升至54.6%,成为营收增长的主要贡献者。

加盟模式可以利用加盟商的资金和资源,可以实现提高市场覆盖率,并且还能降低潮宏基的资金压力和运营风险,然而加盟模式也带来了一系列潜在风险,比如加盟模式毛利率仅为16.6%,显著低于自营模式的35.3%,当加盟店规模逐渐增大,无疑会进一步削弱潮宏基的盈利能力。再比如加盟店贡献了超过五成的营收,意味着潮宏基对于销售渠道的掌控力较弱,一旦加盟商出现任何变动,将导致其业绩出现波动或下滑。

三、海外业务难扛大梁

根据弗若斯特沙利文的报告,由于海外华人的影响力日益增强,以及外国人对中国文化的兴趣日益浓厚,全球市场对中国传统文化和珠宝偏好表现出强烈的文化亲和力。

2024年,瞄准海外华人群体的潮宏基迈出了国际化战略的重要一步,其先后在马来西亚吉隆坡IOI Citymall和泰国曼谷ICONSIAM开设珠宝门店,由此进入东南亚市场。2025年,潮宏基又在柬埔寨金边永旺商场和西港Umall商场开设了两家珠宝门店。按照规划,潮宏基将于2028年在海外市场开设20家珠宝门店,并设立香港总部统筹海外市场运营。

不过,潮宏基的国际化战略绝非坦途:一方面,潮宏基在海外市场的品牌认知度较低。目前,老铺黄金、周大福、老凤祥、六福珠宝等均已布局海外市场,尤其是近两年正在加速拓展亚洲市场。与竞争对手相比,潮宏基在海外市场起步较晚,缺乏本地消费者的品牌认知基础;另一方面,潮宏基在海外市场还面临着供应链压力。海外市场的供应链相对复杂,涉及到原材料采购、生产加工、物流运输等多个环节,不同国家和地区的供应链体系和标准存在差异,加大了供应链管理难度。另外,不同国家的贸易政策、产品认证及消费者保护法规差异显著,也增加了潮宏基布局海外市场的复杂性。

此次港股IPO,尽管潮宏基明显传递出加码海外业务的信号,但其国际化战略仍处于起步阶段。2024年,潮宏基的海外市场收入为2641万元,占营收的比例仅为0.41%,其中,中国港澳台地区收入为703.12 万元;亚洲其他地区收入为1938.08 万元,到了2025年上半年,亚洲其他地区收入为1280.12万元,占比0.31%,对于营收的贡献几乎可以忽略不计,短期内难以扛起创收大旗。

对于潮宏基而言,港股IPO绝非单纯的融资行为,而是其实现国际化战略的关键转折点,能否有效撬动海外非华人群体,是决定潮宏基国际化战略成败的核心挑战。