撰文: 陈述

编辑: 杨博丞

题图:豆包AI

近两年,具身智能成为工业机器人领域中的高频关键词之一。在技术突破与资本关注等多重推动下,一批企业开始尝试用可感知、可决策、可执行的智能体重构工业自动化。而于近日递表港交所的常州微亿智造科技股份有限公司(以下简称“微亿智造”),便是其一。

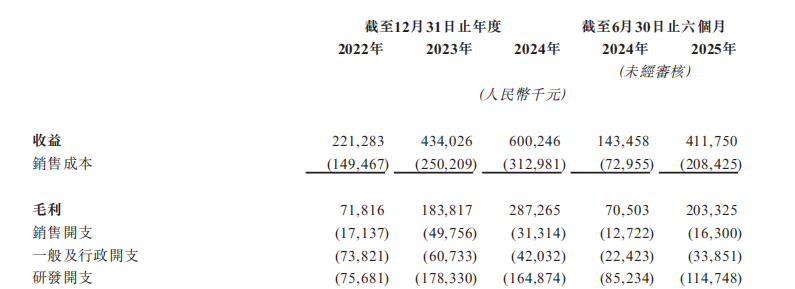

这家成立于2018年的公司,围绕工业具身智能机器人(EIIR)产品路径构建出一套软硬件方案,并通过自研与模型训练平台积累等方式形成技术栈。其招股书显示,2025年上半年,微亿智造在实现2.03亿元毛利、综合毛利率达49.4%的同时,经营性现金流却为-0.15亿元。这组看似矛盾的数据,究竟说明了什么?

01、客户结构波动:集中度下降与回升并存

在机器人企业扎堆IPO的背景下,具身智能这一概念快速获得产业关注。公开信息显示,仅2025年第三季度,便有包含微亿智造、珞石机器人、优艾智合等在内的多家公司提交上市申请,工业具身智能成为其中热点之一。

工业具身智能的基本逻辑,是让机器人在复杂工业场景中具备更高的操作灵活性。不同于传统工业机器人只能执行预设指令,具身智能产品需同时完成环境感知、路径判断与物理动作等,要在没有完整外部编程的前提下,能够自主适应工艺变化。

微亿智造在产品设计上采取“端-边-云”架构,赋予其产品感知、学习、决策及执行的能力,并使其能够应用于广泛的行业及场景。这一模式的优势在于可实现数据共享与模型复用,但前期的数据采集、标注及模型训练需要一定的周期与较高的人力成本。

从业务结构看,根据招股书披露,微亿智造在2022年、2023年、2024年及截至2025年6月30日的六个月内,前五大客户的收入分别为1.31亿元、2.27亿元、1.70亿元和1.71亿元,占同期总收入的比例分别为59.1%、52.4%、28.3%和41.6%。同期,来自最大客户的收入分别为0.46亿元、0.59亿元、0.42亿元和0.54亿元,占比为20.9%、13.5%、7.0%和13.1%。

从时间走势看,公司在2024年前五大客户的占比出现明显下降,最大客户占比亦同步走低;至2025年上半年,上述两个指标均有所回升。该组数据显示,微亿智造的客户结构在不同报告期存在一定幅度的波动。这种波动性,尤其2025年上半年前五大客户占比的回升,表明其收入对大客户的依赖依然显著,未来收入的稳定性仍是“变量”。

采购方面,微亿智造呈现出一定程度的集中特征。根据招股书披露,2022年至2025年上半年,其前五大供应商的采购金额分别为1.02亿元、2.03亿元、1.86亿元与2.18亿元,占同期采购总额的74.2%、64.1%、46.6%与61.7%。从比例变化看,前五大供应商采购比重在2024年有所下调,但2025年上半年出现回升。

同期,最大供应商的采购金额分别为0.63亿元、0.52亿元、0.50亿元与0.95亿元,占比为46.0%、16.4%、12.6%与26.9%。尤其在2025年上半年,采购占比达到26.9%,较2023年的16.4%与2024年的12.6%呈现显著回升态势。

由此来看,微亿智造在供应端的合作模式不同阶段表现出集中与分散的动态调整特征。采购占比的提升有助于建立深度合作,但供应关系的持续性和灵活性仍需依据实际采购周期、供货能力与协议条款等多项因素综合评估。

在应付端,其招股书披露,2025年上半年,应付账款周转天数降至133天,说明其对供应商结算速度有所提升。该变化有助于维持供应链稳定与按时交付,但也可能缩短其在原材料采购环节的资金缓冲时间,加快资金流出。

02、技术护城河与现金流之考

研发,是微亿智造发展过程中突出的投入项。从成立初期,其便确立了自研为主的产品开发策略,这种策略在具身智能领域具有技术积累优势和行业普遍性,但也伴随着显著的支出和投入。

据其招股书,从研发支出变化看,微亿智造始终维持较高研发投入,是其经营策略中的长期要素。2022年, 微亿智造研发开支为0.76亿元;2023年,该项支出显著上升至1.78亿元;2024年,研发开支降至1.65亿元;2025年上半年研发支出为1.15亿元。

图源:微亿智造招股书

虽然高研发投入是具身智能行业的共性特征,但能否形成持续、健康的投入产出关系,是决定企业能否长期运营的关键因素。微亿智造当前所呈现的能力储备较为充分,下一步将取决于这些能力能否以及如何支撑更大规模、更高效率的交付场景,并在经营层面带来资金正向流动。

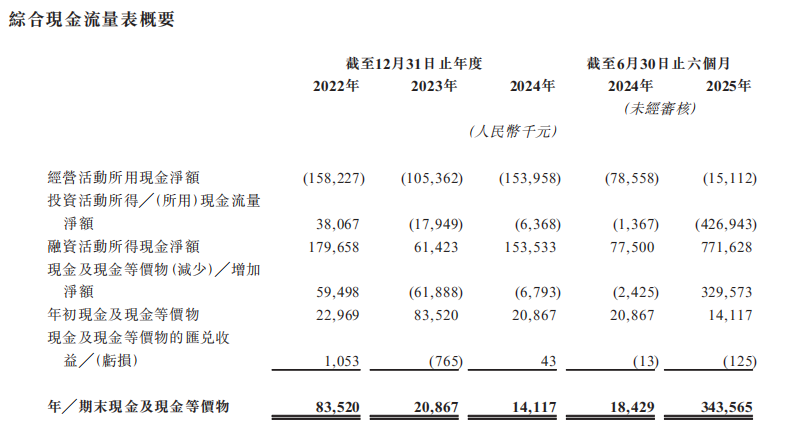

从招股书来看,2022年、2023年与2024年,微亿智造的经营活动所用现金净额分别为-1.58亿元、-1.05亿元与-1.54亿元,2025年上半年为-0.15亿元。尽管阶段性收窄,但整体仍为净流出状态,表明其主营业务尚未在日常运营中形成正向现金回笼

图源:微亿智造招股书

值得注意的是,据其招股书披露,微亿智造在同期的回款周期亦呈现出一定压力。2024年其应收账款周转天数为319天,2025年上半年有所下降至254天。尽管该变化方向积极,但整体天数仍处高位,对资金流形成持续占用。

从其招股书可知,面对经营性现金流连续为负的局面,微亿智造在过去几个年度持续通过融资活动补充资金缺口。2022年、2023年与2024年,其分别通过融资活动获得净现金流入1.80亿元、0.61亿元与1.54亿元,2025年上半年进一步扩大至7.72亿元。

综合来看,微亿智造当前的资金结构仍以外部融资为主导,经营回款尚未形成稳定支撑。其经营性现金流与应收账款周转天数的改善尚需观察。而外部资金引入力度、资金成本及流动性管理能力,或将影响其后续在交付、拓展与研发方面的资源配置能力。

从当前行业发展阶段来看,具身智能在工业场景中的工程化推进仍处于导入阶段。这也意味着研发开支将持续投入。加之工业具身智能其核心价值在于提升工业设备的感知、判断与执行能力,从而推动制造环节更加柔性化、智能化。因此,在算力成本持续高企、模型能力难以跨场景通用、客户对替代式部署保持审慎态度的现实背景下,具身智能的商业化路径仍需经受更多周期考验。

03、新征程的放大镜与试金石

根据披露,微亿智造计划将IPO募集资金用于开发其专有的端到端专业工业VLA模型,计划从目前的专用模型过渡至更强大的端到端模型;推进其具身人工智能硬件技术;建立本地化的海外销售及服务网络,以深化全球业务布局等等。

一般来说,上市为企业提供了更丰富的融资渠道和更多曝光机会,但并不自动提升企业自身运营能力或口碑。公开市场带来的是更高的标准与更强的可比性,运营与财务的波动,往往会立即反映在二级市场价格与分析预期上。

微亿智造的可持续增长,或需要通过客户结构多元化、提升标准产品比例、优化项目交付周期等方式,逐步实现更稳固的收入构成。同时,在借款管理与流动资金配置上,也需进一步实现内源资金的正向循环,降低对融资的依赖。

IPO不是终点,而是一个持续披露实绩的开始。微亿智造在具身智能领域已初步建立产品与客户基础,能否在接下来的财务表现中保持交付能力、降低负债压力、优化客户结构,或将是其在公开市场中能否获得持续吸引力的影响因素所在。

微亿智造的IPO,为具身智能在工业场景的产品化路径提供了一条具备参考借鉴意义的发展道路。从其招股书来看,从收入结构到毛利变化,从研发强度到资本使用,从客户构成到供应依赖,相关信息勾勒出其在业务重心、资源配置与资金路径上的当前状况。

微亿智造在招股书中指出,其所处的“工业具身智能机器人及更广泛的工业AI赋能智能体行业瞬息万变”,若“未能持续提升我们的技术及交付满足客户期望的创新解决方案”,则“业务、财务状况及经营业绩可能会受到重大不利影响”。

微亿智造强调,“技术发展迅速、创新解决方案频出、客户需求不断变化”,以及“新行业标准及惯例不时涌现”。其认为“必须持续升级及提升技术、预测不断变化的客户需求,并及时交付具商业可行性的创新解决方案”,方能维持行业竞争力。

同时,微亿智造亦指出,其“未来成功很大程度上取决于能否持续开发达到或超越客户期望的卓越技术及差异化解决方案”。然而,这类技术的研发具有高投入、周期长的特征,其也坦承,“在这个快速变化的行业中,预测未来的技术趋势和客户采用率非常具有挑战性”。

此外,微亿智造强调,其所面向的“市场机遇仍处于早期发展阶段”,目前“无法保证我们的产品在不久的将来或任何时候会获广泛接受或取得商业成功”。

整体来看,当下微亿智造所处的工业具身智能市场尚处于早期,客户行为快速变化、行业标准尚未统一、技术路径多元、研发周期与成本要求较高。即便目前已构建一定的产品体系与技术路径,但仍面临来自客户接受度、技术演进速度与竞争等多重因素的共同影响。

尽管市场对工业具身智能的关注度虽高,但从关注到接受和应用之间,仍存在一定认知和实践层面上的差距。

作为工业自动化的下一代探索方向,工业具身智能的价值实现不在于一蹴而就和一朝一夕,而在于是否能在实际落地的连续运行中,实现交付效率的提升、运行成本的下降与客户复购意愿的增强。这一进程需要技术、效率与客户需求的共同提升,微亿智造需要平衡技术投入与商业化进展,才能在市场竞争中保持竞争力。因此,对微亿智造而言,IPO募资能为其提供宝贵的“燃料”,但真正的“变量”在于,其能否凭借这些资源,成功跨过从技术到规模化盈利的关键门槛。