撰文 | 陈 述

编辑 | 杨博丞

题图 | IC Photo

连锁餐饮领域正在同质化扩张态势下逐渐改变拳法,跑得快不如跑得稳,真正具备持续盈利能力的品牌正脱颖而出。一边是加盟门槛不断降低、渠道下沉加速,另一边是精算回报周期,对品牌运营能力的要求远高于以往,使得连锁餐饮行业尤其是赛道更为拥挤的连锁快餐领域,走到竞争拐点。

在这一背景下,鱼你在一起用一道酸菜鱼跑出了“千店规模”。据其官网数据显示,成立于2017年的鱼你在一起,全球在营门店已突破2500家。论扩张速度,其代表了中式快餐连锁的一种路径。但这盆酸菜鱼,究竟是做“厚”了,还是做“薄”了?在资本看重的规模背后,产品体验、成本结构与品牌厚度,或许才是更值得探讨的命题。

01、门店之“厚”?

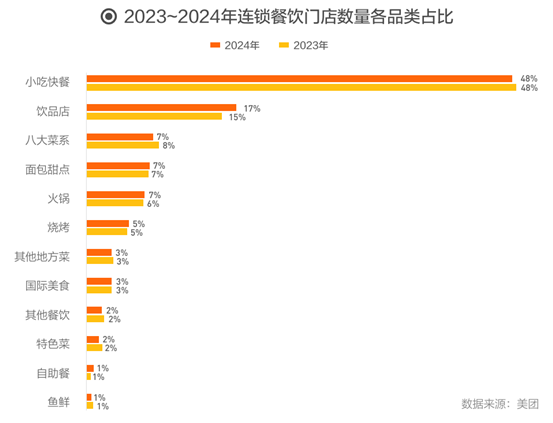

据中国连锁经营协会联合美团发布的《2025中国餐饮连锁化发展白皮书》(以下简称“白皮书”)显示,2024年全国餐饮收入5.5万亿元,同比增长5.3%,增速高于社会消费品零售总额(3.5%)的年同比增速,中国餐饮行业的基本盘规模仍在稳步扩大。从2023—2024年连锁餐饮门店品类分布情况来看,小吃快餐品类依然稳居门店数第一,占比在2024年为连锁店总数的48%。

图源:《2025中国餐饮连锁化发展白皮书》

鱼你在一起的“厚”,首先体现在门店数量的快速累积上。全球门店2500家的规模,意味着是一种相对较为高频的“复制”,是标准化中式快餐连锁物理层面的一种加速度的体现。然而,门店作为品牌落地的末梢终端,不仅是营业收入的来源,也是运营效率、食品出品、安全监管与用户体验的实际承担者。随着门店体量不断加大,连锁品牌与分布式末端之间的管理挑战也同步上升。

餐饮行业分析普遍认为,连锁品牌在达到千店规模后,其管理复杂度会呈指数级增长,执行层面的挑战成为普遍焦点。近年来,诸如部分品牌的后厨卫生事件、原料过期问题等公开案例,均表明风险常源于分散门店的执行环节。对于任何大型连锁体系而言,确保总部标准在每一个末端门店得到精准、一致地执行,都是一项固有挑战。这意味着,总部响应机制的有效性,是防范局部问题演变为全局风险的关键。

这类挑战,是任意一家连锁餐企无可回避的现实“考题”。在加盟为主的扩张模式下,品牌方需提供包括物料配送、标准培训、质量巡检、人员指导在内的一整套总部支持。例如,随着门店数接近全国主要城市全覆盖,鱼你在一起对各类区域门店的响应速度、质量抽查与问题处理能力,也将成为稳定运营的关键变量。

在这一背景下,门店本身的运营弹性显得尤为关键。连锁快餐品牌的运营标准虽然可以通过制度、流程与技术手段尽量固化,但具体到每一个实际门店,仍涉及人员流动率、地段效应、客流波动、加盟商经营能力等不可控变量。

这种结构差异意味着,同样的一套运营模板,在不同区域、不同加盟商手中,执行效果可能存在差异。连锁总部如果未能建立分层级、分区域的精细化支持体系,标准下沉与执行断层的矛盾将逐步显现。

而食品行业的高度敏感属性决定了门店层面的任何微小疏漏,都可能对整体品牌产生不可控的外溢影响。对于总部而言,难以第一时间触及门店细节的特性,意味着任何一次局部失控都有可能成为全局风险。

因此,无论开店数量多快,规模多大,具体的一家门店始终是餐企面对顾客的“第一现场”。对于顾客而言,一家店的好坏,构成了对品牌的唯一认知。对连锁餐企而言,每一家门店,都是其品牌自身的全貌呈现。在连锁经营中,门店数量构成“厚度”,但门店质量决定稳定性。而门店之间的差距越大,规模扩张越快,这种厚度所承载的系统风险也会相应增长。

02、鱼片之“薄”?

鱼你在一起的商业模式建立在酸菜鱼快餐化这一核心单品之上,成立初期,该品类具有明显的市场空窗期与品类势能,使鱼你在一起得以在短时间内集中吸引加盟商、资本与渠道资源。

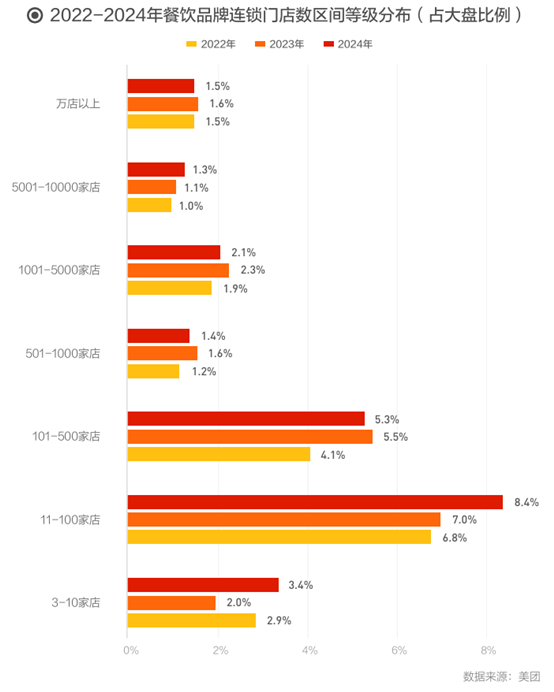

据前述白皮书显示,从品牌连锁门店数区间等级分布来看,2024年各区间等级门店数占大盘比例普遍较2023年有所提升,其中11-100家门店区间占比最高,为8.4%,其次是101-500家门店区间,占比为5.3%。万店以上规模品牌连锁门店数占比为1.5%,与2023年基本持平。

图源:《2025中国餐饮连锁化发展白皮书》

然而,随着越来越多餐饮品牌进入酸菜鱼领域,以及中式快餐跨品类加速卷入,这条“鱼”本身的商业护城河,正在从“厚品类”变成“薄利润”。

首先,当竞争对手纷纷布局酸菜鱼SKU,甚至将其作为引流品类纳入综合快餐菜单时,若单一以酸菜鱼为营收主力,则原有的差异优势有被动削弱的可能。过去两年,多个连锁快餐品牌不约而同上线酸菜鱼套餐,以相差无几的价格带切入快餐市场,对鱼你在一起原有客源形成一定分流。纵观近几年市场,和府捞面、老乡鸡等综合型快餐品牌均已在菜单中加入酸菜鱼单品,进一步加剧了这一品类的竞争压力。

其次,品牌优势有被同质化稀释的可能。从市场竞争态势看,酸菜鱼品类正加速洗牌。这个过程中,虽然鱼你在一起保持一定规模优势,但在品类层面面临着无法形成个体垄断的现实。因为,酸菜鱼本质上是一个公共品类,而非某个品牌独有的专利。当任何竞争者都能通过成熟的供应链体系提供风味相近的产品时,鱼你在一起的核心单品便面临着同质化竞争的压力,其早期的品类独占优势正在减弱。

此外,酸菜鱼本身的单品特性,也为品牌品类出新甚至寻求第二增长曲线增添难度。不同于米线、盖浇饭等可通过区域食材叠加形成新品爆发,酸菜鱼的变体大多停留在锅底风味变化,其上行空间有限。在缺乏新品拉动与场景延伸的情况下,单一主菜难以支撑客单增长,也不利于形成新的利润曲线。

如果整体结构不做优化,无论门店数量再高,最终都可能回到一个核心命题——靠一盆鱼跑出来的规模,能否继续靠这一盆鱼守住未来?鱼你在一起的故事,是一个关于资源如何配置、结构如何平衡的商业模型实验。其在门店拓展、供应链建设、品牌形象层面堆出了“厚度”,也在产品体验、复购驱动、文化记忆感上面临消费者每一次就餐的检阅和验证。而在扩张红利趋于平缓、中式快餐进入存量博弈阶段的当下,一个值得思考的问题是,在这一模型中,哪些部分应该继续“加厚”,又有哪些部分应当适度“减薄”?

03、谁该更厚,谁该更薄?

首先要理清的是,“厚”并不代表堆砌成本,“薄”也不等于节省资源。真正有价值的“厚”,是对长期能力的构建,例如用户黏性、口碑认知、运营稳健性;而有策略的“薄”,意味着避免重复投入、缩短无效流程、提高资金效率。在这个意义上,鱼你在一起当前的发展路径可能正在面临重新配比的关键时点。

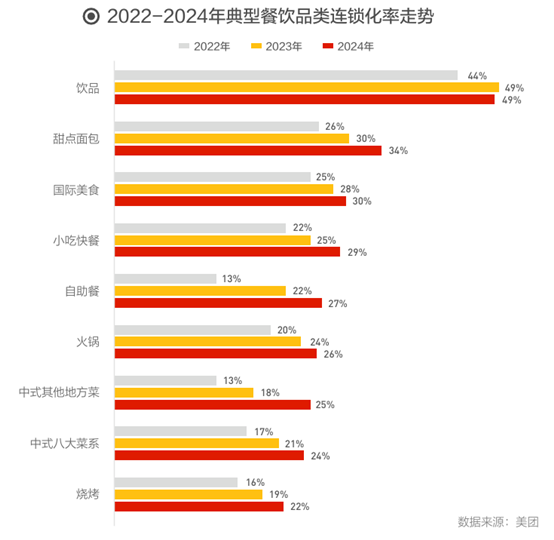

在餐饮品类上,白皮书显示,各餐饮品类的连锁化率在2024年稳步提升,其中自助餐正逐步重回大众视野,近两年连锁化率大幅提升,2024年继续提升5%。在下沉市场,自助餐厅出现排队现象,一线及新一线城市的自助餐也再度热门起来。与之相比,小吃快餐品类近两年增幅有限。

图源:《2025中国餐饮连锁化发展白皮书》

从扩张上看,这也在一定程度上表明,鱼你在一起的门店网络或已初步成型,在超2000家门店的密度下,继续以“开新店”为主导的增长策略还有多大必要性,有进一步探讨的空间。而值得“加厚”的,至少是产品本身的价值厚度。在当前消费者对“口味同质”愈发敏感的趋势下,餐企如果仍以效率为第一诉求,可能会错过下一个消费代际的需求。以酸菜鱼为例,用户对其预期已不再只是快,而是吃得出“锅气”看得见“现场”。

例如,太二酸菜鱼已在多个门店试点“鲜活门店”,虽翻台效率有所下降,但在用户满意度与口碑传播上获得提升。这说明,即使在连锁场景中,消费者对餐饮即现场感的认知仍具有强认同感,而这种感知本身就是可持续“厚度”的一部分。

反观应当“做薄”的部分,最核心的或许是对规模增长的路径依赖。在资本主导的早期阶段,快速铺设网络、抢占市场心智是必要动作。但当网络密度接近“物理上限”,继续以速度为导向可能会反噬运营质量,带来同质竞争、边际投入扩大、盈利空间压缩等一系列问题。换言之,与其将资源继续砸在门店数量上,“更厚”的部分或许应变为“单店质量”,包括但不限于菜单创新、服务升级、体验优化与顾客运营等。

鱼你在一起当前面对的,是一个资源分配而非继续做大的经营拐点。在门店网络已成规模效应初显的背景下,若能在产品、服务、用户运营、文化表达上进行“加厚”,并将扩张规模适度瘦身、松绑、重构,其整体商业模型从“复制驱动”进入“沉淀驱动”的阶段,方才有可能在下一盆热菜上桌的品类中抓住新风口。

一盆鱼,不只需要热度,更需要厚度。而鱼你在一起真正的“护城河”,不在于店开得有多快、有多多、有多大,而在于用户是否记得、是否常来、是否推荐给熟人。

当“鱼片”变品牌,厚薄之辩才刚开始。

鱼你在一起用一盆酸菜鱼跑出了快餐行业的高效复制故事,但真正决定这个故事能讲多远的,不是门店的速度,也不是扩张的规模,而是一个个末梢门店是否能持续产出复购。

在效率驱动的快餐大单品中,鱼你在一起的“厚”已经足够明显;接下来,它要面对的是如何把该厚的做厚,把该薄的做薄。不再一味堆数量,而是回归出品本身;不再只强调统一,而是开始建立区别;不再只讲扩张规模,而要重塑品牌的差异化卖点。

当连锁快餐行业进入比效率竞争更深一层的比“谁更扎实”的周期,鱼你在一起的挑战才刚刚开始。而那一锅即将上桌的酸菜鱼,终究要回答一个问题——下一餐,还在不在一起?