撰文 | 文 林

编辑 | 杨博丞

题图 | 豆包AI

10月28日,北京嗨学网教育科技股份有限公司(简称“嗨学网”)向港交所主板递交了上市申请书,正式开启了港股资本市场的冲刺之路。这家深耕职业培训赛道15年的企业,从线下授课到线上赋能,从单一领域到多品类布局,其历程折射出中国职业教育的变迁与探索。

如今,站在资本市场的门槛前,嗨学网既面临着流血扩张后的经营危机,也需要回应技术革新与教育初心的平衡命题。在规模化扩张与高质量发展的岔路口,其选择不仅关乎自身前景,也将为同行者提供重要参照。

一、成本失衡:嗨学网“失血”远比“造血”快

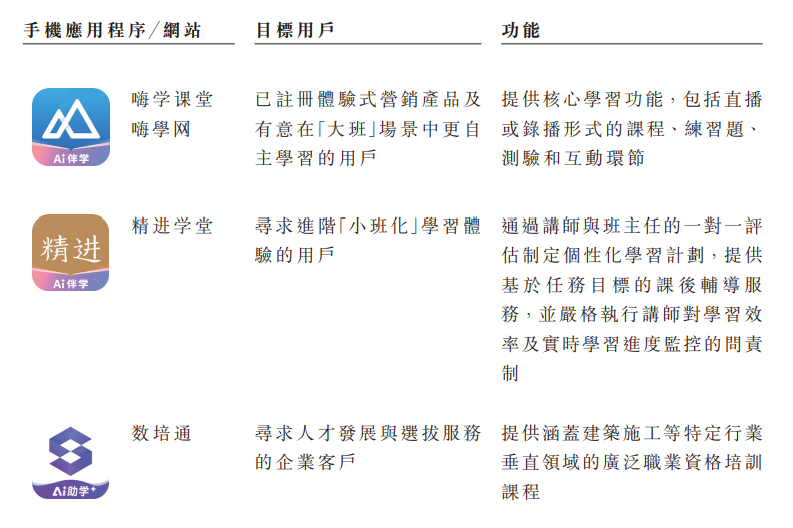

成立于2010年的嗨学网,用十五年的时间逐步构筑起一个覆盖建造、安全、财经、法律、医卫等多领域的在线职业培训版图,其崛起轨迹与中国职业资格认证考试的刚性需求紧密契合。

通过精准卡位建筑、应急安全等国家强制“持证上岗”领域,嗨学网早期成功抓住了人群痛点,顺利打开市场;2016年,公司推出“嗨学课堂”移动应用程序,顺应了移动互联网普及的趋势;此后又通过“精进学堂”高端品牌和“数培通”企业服务品牌,形成了覆盖不同用户群体的三级产品矩阵。

图源:嗨学网招股书

截至2025年6月30日,其累计注册用户达2230万人,付费用户约430万,并在在线建筑培训领域拿下市场份额第一,成为细分赛道的隐形冠军。

然而,这家刚刚向港交所递交主板上市申请的公司,其招股书展现的并非一个高歌猛进的成长故事,而是一个在扩张悖论与资本迷思中艰难求存的复杂图景。

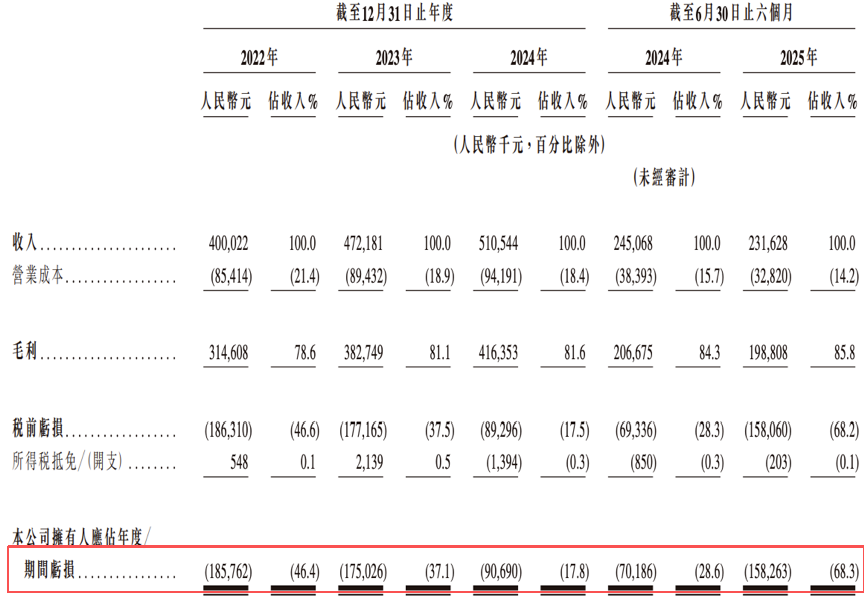

表面上看,嗨学网的业务发展呈现一条稳健向上的曲线,总营收从2022年的4亿元人民币增长至2024年的5.1亿元,毛利率更是从2022年的78.6%提升至2025年上半年的85.8%。但深入审视便会发现,这些增长并未转化为实际利润。

2022年至2025年上半年,公司累计净亏损已超过6亿元。尤其令人担忧的是2025年上半年的表现,净亏损高达1.58亿元,不仅同比激增125.7%,甚至超过了2024年全年的亏损额,清晰地表明公司的盈利状况正在恶化。

图源:嗨学网招股书

而究其根源,“速成式扩张”模式下的成本结构失衡,是嗨学网无法实现盈利的核心症结。

据财报显示,公司采取了近乎激进的营销驱动策略,2022年至2025年上半年,销售及营销开支占总收入的比例始终维持在60%以上。这意味着学员支付的每1元学费中,就有超过0.6元被投入用于获取新客户。与此形成鲜明对比的是,2025年上半年公司的研发开支仅占总收入的4%。

这种“重营销、轻产品”的成本分配,使得嗨学网陷入了“烧钱换增长”的恶性循环:营收规模在扩大,但获取新客户的成本增速超过了业务成长带来的收益,导致亏损持续扩大。

与此同时,嗨学网的现金流状况也拉响了警报。2025年上半年,公司经营活动所得现金净额首次转为负数,为-150万元。

要知道,经营活动现金流是衡量企业“造血”能力的核心指标,此项数据转负,意味着嗨学网依靠自身主营业务创造现金的能力正在减弱。嗨学网方面也坦诚表示,若公司持续出现负经营现金流量,维持营运及为业务策略提供资金的能力可能受到不利影响。

在这种情况下,赴港IPO募资对嗨学网而言无疑具有“补血”求存的紧迫性。但这也引发了市场的质疑:此次上市,究竟是为未来的发展蓄力,还是为过去的扩张模式“买单”?

二、单腿走路:建筑依赖症与多元化困局

中国商业经济学会副会长宋向清曾指出,嗨学网的核心问题在于“依赖营销驱动的粗放式扩张与单一业务结构的叠加风险”。

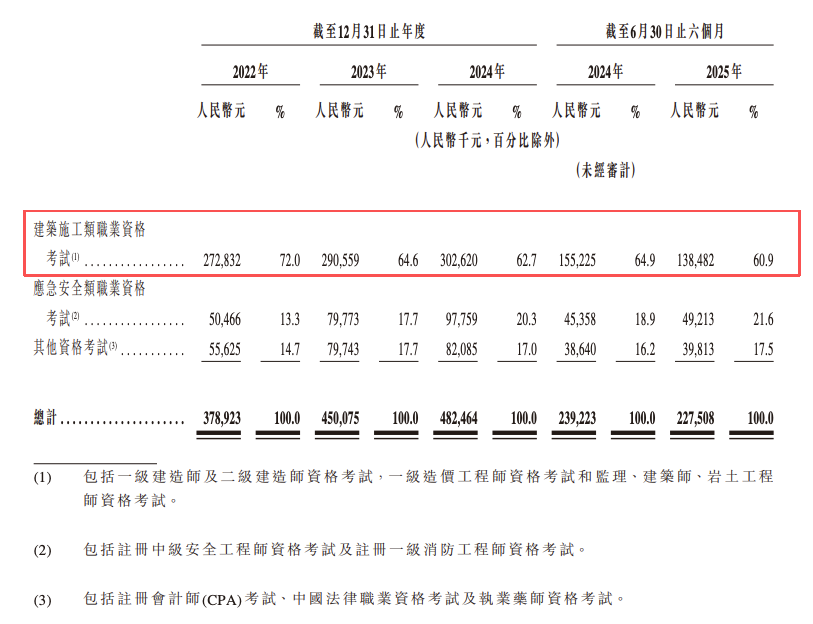

根据招股书披露,2022年至2025年上半年,建筑相关职业资格考试课程板块的收入占比虽从68.2%微降至59.8%,却始终是公司无可动摇的支柱。这种高度集中的业务结构,使嗨学网的命运与房地产和基建行业的周期深度捆绑。

图源:嗨学网招股书

因此,当住建部推行“资质改革”政策,导致建筑培训需求下降11.7%时,嗨学网的营收增速应声而落,从2023年的18%骤降至2025年上半年的-5.5%。其核心品牌“嗨学课堂”在2025年上半年收入同比下滑11.4%,清晰地展现了政策变动对单一业务结构的冲击力。

与此同时,当前建筑职业教育行业本身也正处于深刻转型期。

随着新型城镇化、智能建造、绿色建筑等国家战略推进,不仅行业对掌握BIM技术、装配式建筑等新技能的复合型人才需求呈现井喷式增长,传统“师徒制”的培养模式也正加速向数字化、标准化方向迭代。这意味着培训内容和形式也需要持续更新迭代,对课程体系的研发能力提出了更高要求。

面对这些问题与挑战,嗨学网虽尝试拓展多元业务,但成效甚微。据了解,公司曾进军财会经济类、法律职业及医疗卫生等领域。但招股书显示,这些新赛道“在起步阶段得到的回报可能低于既有的建筑施工类及应急安全类课程”。

财报数据也证实了这一困境——2025年上半年,企业服务收入暴跌29.5%,占总收入比例仅1.8%。与此同时,个人用户贡献了98.2%的收入,这种失衡的客户结构进一步加剧了经营风险。

可见,在房地产市场探底、政策调整持续的背景下,嗨学网的“单腿走路”模式正面临严峻考验。能否在维持建筑培训优势的同时,找到真正的第二增长曲线,将决定这家老牌培训服务机构能否在资本市场获得长期认可。

三、AI叙事:技术光环难掩信任危机

在嗨学网递交的招股书中,AI技术被塑造成驱动未来增长的核心引擎,公司计划将募集资金用于推进未来五年在AI技术领域的战略性研发投资,涵盖学习辅助、教学支持和销售转化等,并宣称公司2025年第二季度已通过“AI学术助教”系统降低32%人工答疑量。

然而,这份技术叙事与财务现实之间存在明显割裂。

2025年上半年,嗨学网的研发费用率仅为4%,不仅低于教育行业平均6%-8%的水平,更显著低于其63.4%的销售费用率。并且,截至2025年6月,公司研发团队仅47人,其中AI相关人员仅12人。

这种投入规模与宏大愿景之间的错位,令人质疑其技术转型的实质含量。当AI被过度包装为资本故事的工具时,反而可能加剧投资者对业务模式真实价值的疑虑。

更令人担忧的是,嗨学网尚未彻底解决品牌的信任危机问题。

自2020年央视“3·15”晚会曝光其“退费难”问题后,嗨学网的公信力遭受重创。尽管已时隔五年,但在黑猫投诉等公开平台上,关于嗨学网“诱导消费、退款困难”的投诉依然持续涌现,形成一条难以弥合的品牌信任裂痕。

图源:央视财经微博

要知道,当一家教育机构的基础服务令人存疑时,纵使披上AI外衣,也难以扭转用户对其长期价值的判断。技术可以成为效率工具,却很难在短期内修复受损的信任关系。

与此同时,外部监管环境正在迅速收紧。2025年,教育部基础教育教学指导委员会发布《中小学人工智能通识教育指南》,明确要求教育AI应用必须保障透明度与可靠性,防止技术滥用。

在不久前的北京大学数智教育发展沙龙,北京大学信息管理系黄文彬也进一步表示,AI教育应用需规避学术诚信、内容偏差、数据安全、认知惰性及能力退化等系列风险。

这些政策与学术讨论共同指向一个结论:AI在教育领域的应用将面临愈发严格的边界约束。这对嗨学网而言,若其AI实践无法在合规框架内运行,所谓的技术赋能反而可能衍生新的监管风险。

综上所述,当职业教育行业从“野蛮生长”迈向“理性繁荣”的新阶段,企业能否真正平衡技术叙事与业务实质,将决定其能否获得市场的长期信任。上市或许能够暂时缓解嗨学网的资金之渴,但若不能从根本上重构发展逻辑,资本市场的考验其实才刚刚开始。