DoNews11月7日消息,据投资界-天天IPO报道,近日广东天农集团股份有限公司(简称“天农集团”)向港交所递交招股书,拟赴主板上市,招商证券国际为独家保荐人。

成立至今,天农集团曾经有过八轮融资,引入了IDG资本、上海清泉投资、天津顺心、广东广垦、贵州中垦等股东,但其中大部分已经退出。在2025年8月的最后一轮融资中,公司投后估值约为56亿元。

在招股书中,天农集团将自己定义为肉类及肉制品提供商,构建起覆盖育种、养殖、饲料生产、屠宰加工至品牌营销的垂直一体化运营体系。

与之相应,公司的核心产品包括清远鸡、生猪及相关肉制品,包括整只生鲜鸡、分割鸡肉、半成品及熟食品,主要以自有品牌“天农”和“凤中皇”来销售。

据弗若斯特沙利文报告,按2024年出栏量计算,公司清远鸡市场份额为59.3%,达到3270万只,超过业内其他竞争对手总和,在广东省黄羽肉鸡提供商中排名第二。

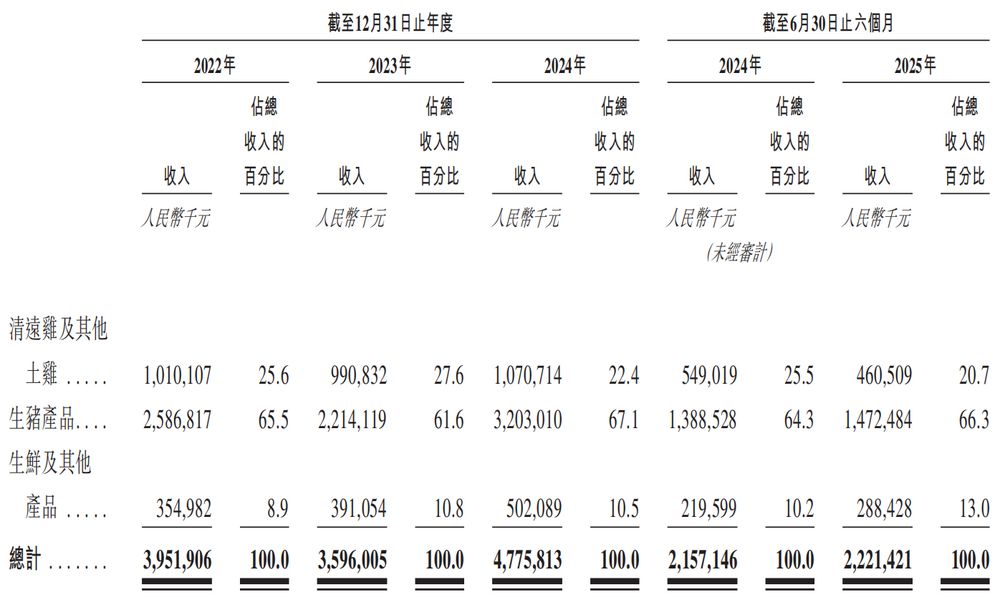

受行业周期波动影响,公司业绩波动较大,2022年-2024年营收分别为39.52亿元、35.96亿元、47.76亿元,同期净利润分别为3.41亿元、-6.69亿元和8.90亿元。

渠道方面,经销渠道为天农集团的业务支柱,2024年占比近80%;直销渠道近年来占比有所上升,包括连锁超市、餐饮、食品加工企业、电商平台及新零售渠道等。

从各个维度来看,天农集团养猪都比养鸡更赚钱。

首先在收入占比上,2022年至2024年,公司生猪产品分别贡献了65.5%、61.6%、67.1%的收入,同期清远鸡及其他土鸡的收入占比仅分别为25.6%、27.6%和22.4%,2025年上半年进一步下降至20.7%。

其次,近三年公司鸡肉产品的毛利率分别为5.6%、0.7%和16.4%,生猪产品的毛利率则分别为21.1%、0.4%和20.6%,整体高于前者且普通年份波动相对较小。

原因在于,生猪单价和杠杆更高,加上规模优势摊薄了成本,毛利自带较高基数。相反,养鸡属于“短平快”的生意,此外不定期的禽流感和活禽管制,使鸡肉承受单向风险。

因此,天农集团在招股书中提到,受“市场价格周期性波动及固有不可预测性”的重大影响,包括原材料成本增加、禽类疫病、政策限制等因素,可能会直接影响公司的收入及盈利能力。