作者:陈述

编辑: 杨博丞

题图:瑞迈特

在医疗器械整体增速放缓的大环境中,呼吸健康赛道却保持着相对独立的增长势能。受益于人口老龄化、慢病防控升级以及大众对睡眠质量的关注提升,家用无创呼吸机市场开始走向产业化、平台化,成为众多企业争夺的新蓝海。

作为这一细分领域中全球销量第二、中国销量第一的企业,北京瑞迈特医疗科技股份有限公司(以下简称“BMC瑞迈特”)在2025年三季度交出了一份增长的成绩单。作为一家站在出海、技术、品牌交汇点上的参与者,在亮眼的数字背后,也有一些核心财务指标出现变动。

01、利润在走,现金跟上了吗

利润的持续增长为企业发展注入了积极信号,也让外界对其业务拓展能力抱有更高预期。然而,从经营层面来看,一份完整的答卷不仅要写满收入和利润的数字,也要回答资金是否真正落袋、业务是否具备可持续的资金支撑。

现金流作为企业经营活动的“血液”,涉及的是应收账款的回收效率、费用支出的分布情况,以及可支配现金的动用比例。相比利润本身,现金流的表现往往更能体现一家公司内在运转的稳定性。因此,在看似顺畅的增长轨道上,也有必要回到资金流动的底层,考量企业是否同样交出了一份稳健的“答卷”。

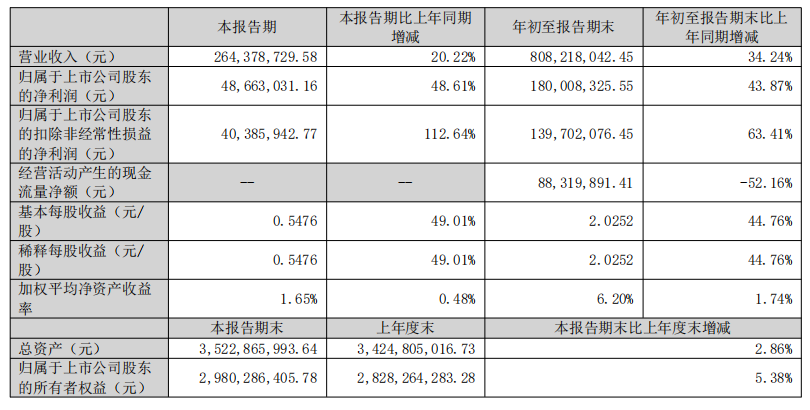

BMC瑞迈特2025年第三季度报告显示,其今年前三季度的经营结果延续了增长趋势。其中,营业收入达8.08亿元,实现34.24%的增长;归属于母公司的净利润为1.80亿元,也实现了43.87%的增长。同期扣除非经常性因素后的净利润为1.40亿元。

图源:瑞迈特2025年第三季度财报

但如果将利润与经营活动带来的现金净流量进行对照,会发现两者之间存在明显差距。三季报显示,经营活动产生的现金流量净额为0.88亿元,同比减少52.16%,仅相当于同期净利润的约一半。从很多制造业或出海型企业的经验来看,当业务铺开较快,利润拉升明显,但回款周期未同步缩短时,确实容易形成短期内利润到账快、现金到账相对延后的情况。这一偏离是否构成压力,通常取决于回款是否稳定,以及企业是否具备足够的资金缓冲。

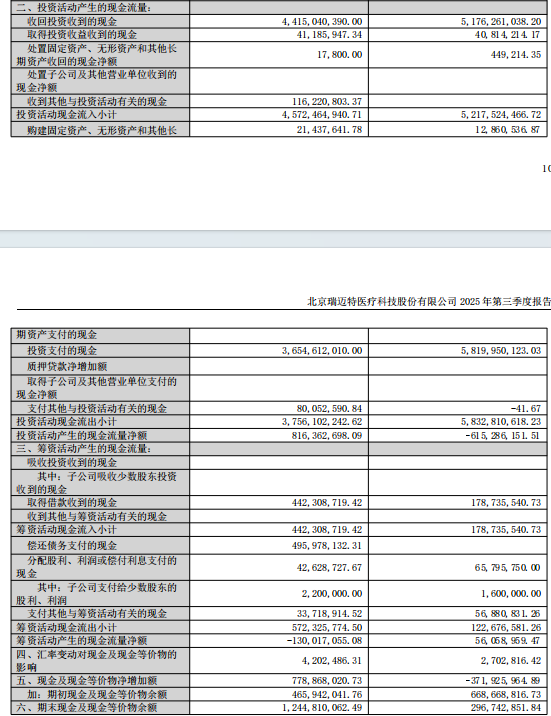

BMC瑞迈特2025年第三季度报告显示,其期末应收账款为2.08亿元,表明其有相当规模的销售收入尚未转化为现金回款。其次,期末库存为1.20亿元,表明其在产成品或原材料上的储备水平有所提升,占用了更多资金。此外,预付款项在报告期内由年初的1230万元增至2590万元,增加超过一倍。

图源:瑞迈特2025年第三季度财报

据BMC瑞迈特2025年第三季度报告,其整体现金及现金等价物的余额在报告期内大幅增加,增加额达到7.79亿元。报告数据显示,投资活动现金净流入为8.16亿元,其中“收回投资收到的现金”为44.15亿元,“投资支付的现金”为36.55亿元,形成明显差额。同期交易性金融资产余额由年初的22.86亿元降至15.25亿元,报告中将其解释为“主要系用于现金管理的闲置资金到期所致”。

运营环节的资金使用,一定程度上勾勒出BMC瑞迈特为促进增长所做出的决策。无论是原材料储备的增加,还是应收账款的阶段性累积,反映出公司在销售推进、渠道扩展或产能保障方面做出了一系列前置投入。

这类投入在财务上未必当期反映为利润下滑,但在现金层面却占用了流动性。而是否能顺利回款、库存是否能及时消化,将直接影响企业后续的运营与资金调配。这也自然引出了一个核心的问题,其持续加码的各项前端与后台投入,效率究竟如何?能否带来更可持续的订单释放与更稳定的现金回笼?

02、投入是否带来更稳回笼?

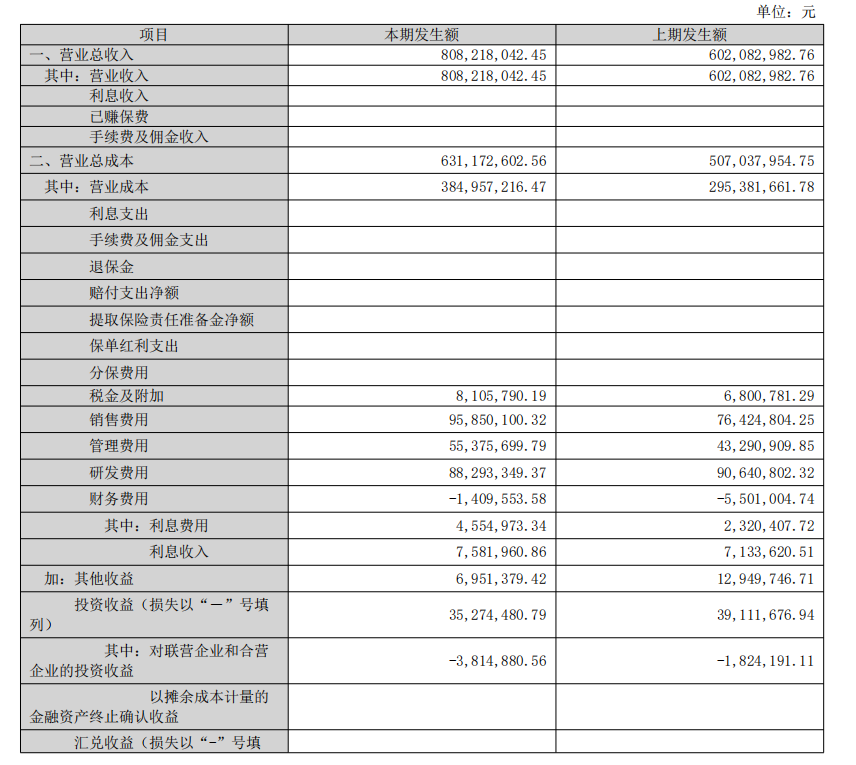

在收入增长的同时,BMC瑞迈特的各项经营性投入也在持续加码。BMC瑞迈特2025年第三季度报告显示,前三季度营业收入同比增长34.24%,营业成本上涨30.33%,报告中将其解释为“主要系营收规模增加所致”。但如果进一步看费用明细,会发现销售、管理和人力成本都在持续增加,资金使用范围扩展到了销售前端、管理后台以及人员支撑等多个方向。

报告期内,销售费用为9585万元,这部分一般来说主要用于市场拓展与渠道相关支出。销售费用的增长,通常与公司扩大市场覆盖与渗透相关。与此同时,管理费用为5538万元,也呈现上涨趋势。管理费用的上涨,往往伴随着组织规模的扩张和后台支持体系的加强。

人员相关成本是另一项支出重点。现金流量表显示,支付给职工的现金为1.62亿元,占比明显。考虑到该项支出通常包含薪酬、福利及相关附加费用,支付给职工的现金增加,通常反映了人员规模的扩大或人力总成本的上升。结合其发展态势,可以看出其在维持前端扩展的同时,也在同步构建后台支撑能力。

从研发角度来看,研发费用为8829万元,较去年同期略有下降,说明BMC瑞迈特本报告期内的研发投入有所变化。

图源:瑞迈特2025年第三季度财报

未来,这些费用投入是否能带来后续对应甚至更高的收入,尚需要后续财务数据来予以考量。例如,收入增长是否能够延续,并带动应收款项的压降;再如,销售与管理投入是否在订单增长与资金回笼上形成正向反馈;此外,存货是否可以在合理周期内顺利消化,避免形成占压。

据BMC瑞迈特2025年第三季度报告,其存货由年初的1.02亿元上升至1.20亿元,资产减值损失中关于存货部分计提为-989万元,报告中解释为“主要系计提存货跌价准备所致”。此外,BMC瑞迈特期末应付账款为1.09亿元,较年初增加较为明显。

就以上财务数据来看,BMC瑞迈特当前在多个经营环节投入相对增加,包括销售推广、组织支持和人力建设等。费用端的扩展已在持续发生,而回收端的改善还需在后续季度中才能得到验证和确认。而其资金分布在销售端、仓储端与采购端,倘若未来这些环节中的资金逐步转化为收入与现金,其整体流动性压力将得到缓解;如果费用支出持续扩张而经营性现金流未能同步改善,可能会对BMC瑞迈特的短期营运资金造成压力。

03、增长之外的“成色”?

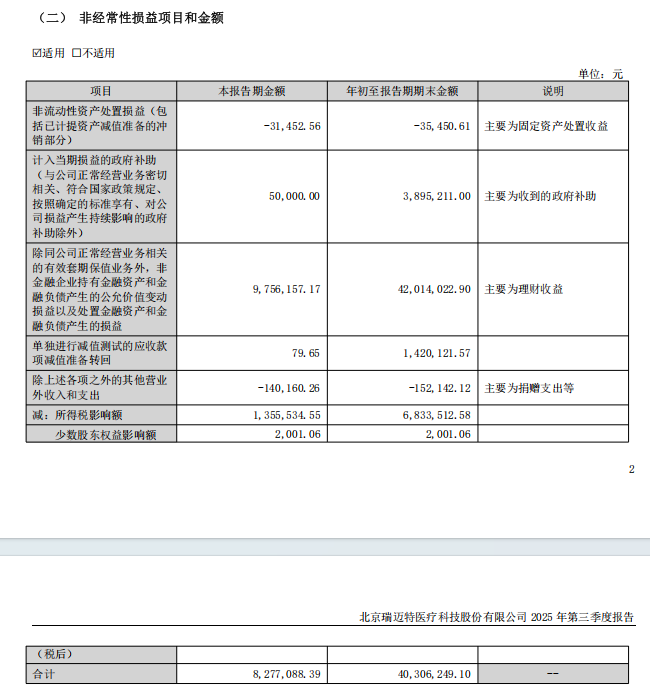

据BMC瑞迈特2025年第三季度报告,其前三季度确认的非经常性损益为0.40亿元,而其理财收益一项就高达0.42亿元。

图源:瑞迈特2025年第三季度财报

这意味着,当前阶段的利润增长,并不完全由主营业务拉动。也就是说,“赚来的钱”有多少来自产品销售,“滚出来的利息”又占了多少比重,在结构上值得厘清。

三季度,这种依赖性的风险已初现端倪。单季非经常性损益降至0.08亿元,理财收益也环比下滑至0.10亿元。如果未来理财规模减少、收益率走低,利润端是否会同步收缩?毕竟,账面资金带来的短期收益,可以增强阶段表现,但能否支撑公司长期增长,还需回到主业本身去寻找答案。

对任何一家企业而言,稳健的财务结构,依赖于产品销售端自发生成的正向现金流。在未来的战略选择中,若要构建出以产品销售为核心、以服务与创新为支撑的现金循环体系,其首要任务将不再是资金多不多,而是资金来得稳不稳。企业资产的流动性和变现能力,是支撑其业务增长的关键因素之一。

将BMC瑞迈特的财务表现置于更广阔的行业图景中来看,其面临的“考题”并非个例,而是家用呼吸机企业从高增长迈向高质量增长的必经过程。

一方面,行业竞争正从蓝海走向红海。随着技术门槛的逐步降低,入局者增多。行业竞争的加剧,往往伴随着市场与销售投入的增加,以及行业整体收款账期的变化。BMC瑞迈特应收账款与销售费用的同步增长,与当前行业竞争加剧的趋势相一致。

另一方面,企业的增长模式需从流量驱动转向价值驱动。在早期,凭借渠道扩张和营销驱动营收快速增长是有效的。但当行业步入整合期,单纯的规模扩张边际效益递减,真正的壁垒将来源于核心技术、品牌忠诚度以及由此带来的稳定现金流。

BMC瑞迈特在研发投入上的变化,反映了公司在平衡短期市场投入与长期技术投资之间的战略抉择。这种资源配置的方向,是考量其未来竞争力的一个重要维度。

因此,BMC瑞迈特当前的财务变量,某种意义上也是整个行业发展的风向标。而其如何平衡短期市场投入与长期现金流健康,对BMC瑞迈特自身发展的可持续性至关重要,也是行业关注的重点。

在呼吸健康这条赛道上,技术路径、应用场景与用户认知的成熟程度仍在同步演进。无论是面向慢病管理的产品形态,还是面向家庭场景的服务模式,行业仍处于标准与习惯共同塑形的过程中。企业在其中扮演的角色,也不只是“制造者”,更多是使用方式和需求认知的“引导者”。

尤其是随着消费者对健康管理关注度的提升,用户端的认知方式也在逐步发生转变。从“医生推荐”到“自我选择”,从“刚需驱动”到“体验驱动”,产品价值的呈现方式正变得更加多元而具体,这为品牌建设和市场推广提供了更多可塑空间。

而从呼吸机本体到衍生耗材、再到智能硬件与数据平台,产品体系的边界也正在被不断扩展。在多个维度之间实现协同,体现了企业的整合能力,也是评估其平台化潜力的重要方面。不同行业的成长周期往往呈现出“快与慢”的交替,对于呼吸健康这样的细分领域而言,在某些阶段看似进展缓慢的背后,可能正是基础能力搭建与用户习惯培养的关键期。因此,企业既要兼顾当期推进的先后次序,也要明确中长期的发展与经营创新路径。