作者|张宇

编辑|杨博丞

近日,创新药研发企业真实生物第三次向港交所递交招股书,继续推进港股IPO进程。

在此之前,真实生物分别于2022年8月和2025年2月两次向港交所递交招股书,但均以失败告终,而失败的主要原因指向了商业模式存在根本性缺陷以及核心竞争力显著不足,两大关键短板的叠加,最终使得资本市场对其长期投资价值普遍缺乏信心。

真实生物执着于冲击港股IPO的背后,是日益紧迫的对赌协议倒计时与愈发严峻的资金压力,但若不能从根本上解决核心发展问题,即便侥幸上市,真实生物未来的可持续发展仍将面临难以规避的严峻挑战。

01、过度依赖复星医药产业

更新后的招股书显示,真实生物已构建起全面的药物组合,主要包括五种药物,分别为阿兹夫定(用于治疗HIV感染及COVID-19)、CL-197(用于长效治疗HIV感染)、哆希替尼(用于治疗非小细胞肺癌)、ZSSW-136(用于治疗恶性肿瘤)、MTB-1806(用于治疗急性缺血性脑卒中)。

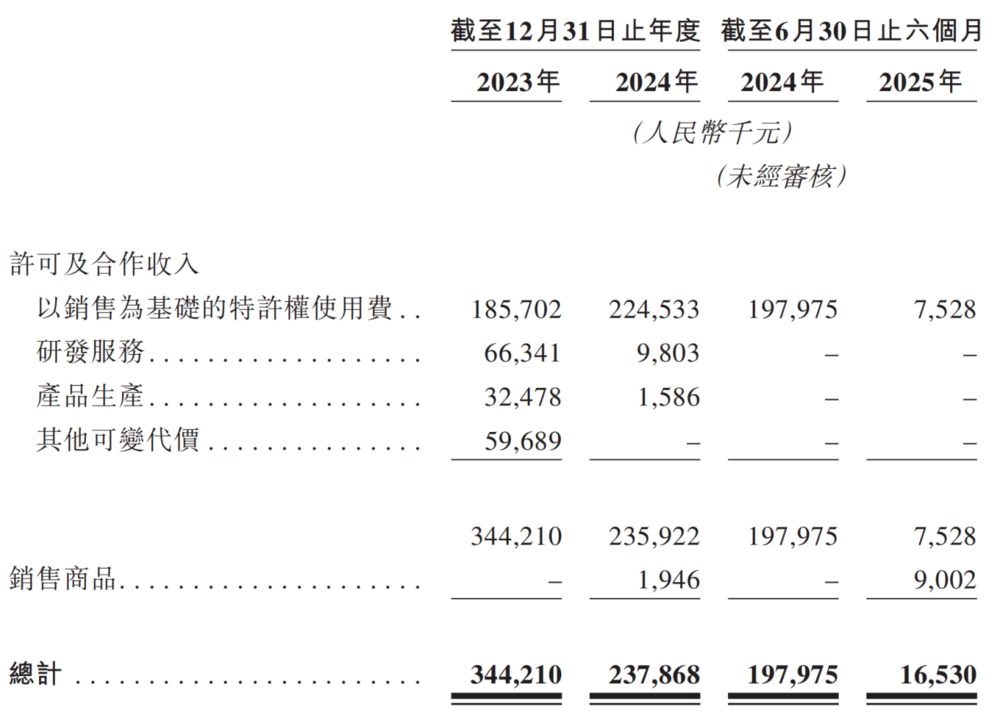

尽管如此,但从2023年至2024年及2025年上半年,真实生物的营收均来自核心产品阿兹夫定的销售。

图源:真实生物招股书

2022年7月,阿兹夫定增加批准用于治疗新冠病毒肺炎适应症注册申请,成为中国首个获批上市的国产新冠肺炎口服药物。与此同时,复星医药子公司复星医药产业与真实生物达成战略合作。根据协议,复星医药产业享有阿兹夫定的独家商业化权利,包括经销、进口、出口、销售、推广等行为。因此,真实生物的绝大部分营收源于与复星医药产业的业务往来,对其表现出极强的收入依赖。

2023年至2024年,真实生物的营收分别为3.44亿元和2.38亿元,其中复星医药产业贡献的收入占营收的比例分别为100%和99.2%,客户单一化情况十分严重。

由于受到市场变化、战略分歧与风险规避等多重因素的影响,真实生物于2024年9月与复星医药产业订立变更协议,正式收回阿兹夫定在中国内地的完整商业化权利,并约定了持续性财务关联:真实生物需向复星医药产业支付6000万元前期解约费和未来五年相关区域销售额10%的特许权使用费。

与复星医药产业“解绑”后,真实生物希望完全掌控阿兹夫定的商业化进程,打造独立的商业化能力,然而在2024年,除复星医药产业外,其前四大客户贡献的收入占营收的比例仅为0.4%,几乎可以忽略不计。

失去复星医药产业后,真实生物的营收也一落千丈。2025年上半年,其营收同比暴跌91.65%至1653.0万元。

尽管真实生物与复星医药产业已终止战略合作,但解约协议中的财务条款、历史库存销售和结算周期等因素,使得复星医药产业仍保持着真实生物第一大客户的地位。2025年上半年,前五大客户贡献的收入为1050万元,占营收的比例为63.4%,其中第一大客户复星医药产业贡献的收入为752.8万元,占营收的比例高达45.5%。

尽管真实生物已与65家经销商签约构建新销售网络,迈出了摆脱客户单一化的必要一步,但目前新销售网络的效果仍然有限,短期内难以弥补与复星医药产业“解绑”后造成的营收缺口。

与此同时,新冠疫情消退也导致阿兹夫定的市场需求断崖式下滑,使得严重依赖该产品的真实生物的核心竞争力随之逐渐减弱,营收增长动能不足。

双重压力倒逼之下,真实生物亟需推动CL-197、哆希替尼等产品的商业化落地,通过盈利结构优化与市场版图拓展打开增量空间,否则其业绩增长的可持续性难免会受到资本市场的质疑。

02、盈利与资金压力高悬

虽然阿兹夫定开启了商业化进程,但并未改变真实生物的亏损局面。2023年,真实生物的净亏损高达7.84亿元,2024年有所减少,降至4004.2万元,但2025年上半年又进一步扩大至1.65亿元,两年半时间累计亏损接近10亿元。

真实生物深陷亏损泥潭的原因主要在于每年需要投入大量资金用于研发,2023年至2024年及2025年上半年,其研发费用分别为2.38亿元、1.51亿元和5405.2万元。其中,核心产品(即阿兹夫定、CL-197及哆希替尼)的研发费用占比分别为59.3%、55.2%和59.8%。反映出真实生物正在不断削减研发规模,且在资金有限的情况下,优先集中于核心产品的研发以维持短期竞争力。

然而值得一提的是,当前真实生物的大部分产品仍处于早期临床阶段,这意味着其未来还需要大量资金支撑研发活动,然而持续亏损又会反过来制约研发费用的支出,容易形成恶性循环。

存货撇减导致的毛损也是真实生物亏损的重要因素之一。在市场需求断崖式下滑与前期过度生产双重因素下,2023年至2024年及2025年上半年,真实生物对存货分别进行了3.53亿元、3485.9万元和4709.3万元的减值,导致销售成本激增,毛利润转为负数。若始终无法解决存货积压问题,后续仍将持续影响净利润表现。

还值得一提的是,此前真实生物主要依赖复星医药产业的销售网络进行市场推广,但在双方终结战略合作后,真实生物不得不重新构建销售网络,因而需要投入大量资金用于市场拓展、品牌推广等工作,这些费用的支出进一步加剧了其亏损状况。

图源:真实生物招股书

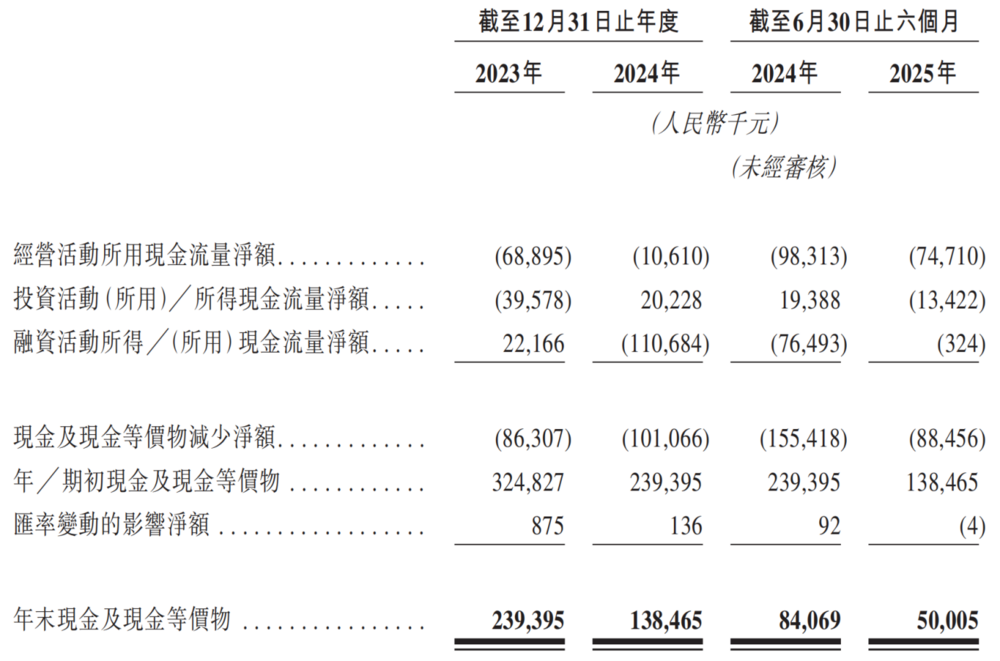

深陷亏损泥潭的同时,真实生物亦面临不小的资金压力。2023年至2024年及2025年上半年,真实生物的经营活动所用现金流量净额分别为6889.5万元、1061.0万元和7471.0万元。同一时期,其年末现金及现金等价物分别为2.39亿元、1.38亿元和5000.5万元。清晰折射出真实生物的“自我造血”功能严重受损,资金链高度承压。

核心业务无法创造正向现金流、现金储备“断崖式”缩水,再叠加持续亏损与营收暴跌的双重打击,凸显了真实生物亟需外部“输血”续命且面临严峻市场挑战的艰难处境。

03、面临对赌协议重压

真实生物在发展历程中,与投资方签订过对赌协议。

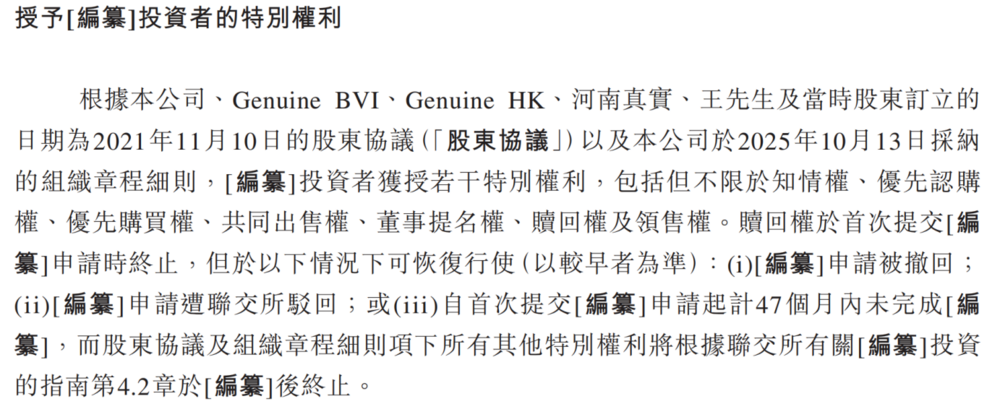

根据更新后的招股书,在2021年完成的两轮融资中,真实生物与Genuine BVI、Genuine HK、河南真实、王朝阳(集团创始人及控股股东之一)及当时股东订立了相关协议,投资者获授若干特别权利,其中赎回权是对赌协议的关键条款之一。

图源:真实生物招股书

赎回权可恢复行使的情况包括申请被撤回、申请遭联交所驳回,或者自首次递交申请起47个月未能完成上市。值得一提的是,真实生物首次向港交所递交招股书的时间为2022年8月,按此计算,真实生物需要在2026年7月前完成上市。

然而,如果真实生物未能完成上市,将触发赎回权利,其需要按年利率10%回购优先股。粗略计算,若真实生物赎回全部优先股,其需要向投资方支付近10亿元。对于全面承压的真实生物而言,这笔巨额资金无异于雪上加霜,对赌失败几乎等同于被判了“死刑”。

因此,成功登陆港股已然成为真实生物“续命”的关键,但持续亏损、资金压力高悬、核心产品竞争力减弱等诸多短板又使其难以获得资本市场的认可。随着对赌协议期限进入倒计时,真实生物第三次冲击港交所,已然成为其生死攸关的最后一战。