撰文 | 张 宇

编辑 | 杨博丞

题图 | IC Photo

港股“量贩零食第一股”的争夺态势愈发焦灼。继好想来母公司万辰集团于9月23日正式向港股递交招股书后,鸣鸣很忙在10月28日——即其首份招股书失效的当天,火速更新了招股书并重启上市流程,此举清晰折射出其急于登陆港股的急迫心态。

鸣鸣很忙在更新后的招股书中披露了最新业绩数据,为其上市进程补充了关键信息。截至2025年上半年,鸣鸣很忙的门店数量达到了16783家,覆盖中国28个省份和所有线级城市,推动GMV同比增长86.9%至411亿元。2025年9月,经弗若斯特沙利文认证,鸣鸣很忙成为中国休闲食品饮料连锁行业首家突破2万家门店的企业。

值得注意的是,鸣鸣很忙由量贩零食行业两大头部品牌“零食很忙”与“赵一鸣零食”于2023年11月战略合并而来,并由此一跃成为中国最大的休闲零食饮料连锁零售商。尽管鸣鸣很忙保持着高速扩张态势,但其业绩已显现多重隐忧:一方面,“薄利多销”的标签始终如影随形,尤其是毛利率长期承压,一直无法突破个位数区间;另一方面,对加盟模式的过度依赖,已使其面临巨大的管理失控风险。

随着万辰集团正式向港股发起冲击,量贩零食行业的竞争态势已全面进入白热化阶段,鸣鸣很忙的前路或并不明朗。

一、深陷低毛利率困局

根据更新后的招股书,2022年至2024年,鸣鸣很忙的营收分别为42.86亿元、102.95亿和393.44亿元,年均复合增速高达203.0%;净利润分别为0.72亿元、2.18亿元和8.29亿元,年均复合增速同样高达239.32%,均呈现极高的增长水平。2025年上半年,鸣鸣很忙的营收和净利润再度实现高速增长,其营收同比增长86.52%至281.24亿元,而净利润则同比暴增246.34%至8.77亿元。

支撑鸣鸣很忙业绩高速增长的核心逻辑,在于“低价引流+门店扩张”。

鸣鸣很忙在招股书中坦言,截至2024年,其平均价格比线下超市渠道的同类产品便宜约25%。截至2025年上半年,鸣鸣很忙的在库SKU共有3605个,且一般要求每家门店保持最少1800个SKU。

低价吸引了大量的消费者。2024年及2025年上半年,分别有超16亿及12亿人次消费者在鸣鸣很忙的门店消费,这使其沉淀了大量消费者喜好、购买行为、口味变化趋势等方面的经验,鸣鸣很忙以此为原点对产品进行定制化开发,截至2025年上半年,其产品SKU中约25%为与厂商合作定制。同时,鸣鸣很忙还在不断推出新品,2024年及2025年上半年,每月平均上新数百款产品。这些举措不仅更好契合消费者需求,还可以通过直接对接厂商压缩中间环节溢价,以及在口味、包装等维度打造差异化优势,进一步强化价格竞争力并精准匹配消费者偏好。

门店扩张为业绩高速增长提供了关键支撑。截至2025年上半年,鸣鸣很忙构建了由16783家门店组成的销售网络,其中约58%位于县城及乡镇。2024年其门店网络覆盖至1224个县,在中国所有县城中覆盖率达到约66%,而2025年上半年又进一步拓展至1327个县,下沉市场优势显著。广泛而深入的门店覆盖,为其“极致性价比”策略的推行提供了载体。

不过,“低价引流+门店扩张”的背后是利润的极限压缩。2022年至2024年及2025年上半年,鸣鸣很忙的毛利率分别为7.5%、7.5%、7.6%和9.3%,与线下超市渠道约15%至20%的平均毛利率相比明显处于低位。与此同时,鸣鸣很忙的销售及营销开支还不降反增,由2022年的1.59亿元增长至2024年的14.76亿元,并在2025上半年同比增长至110.94%至10.24亿元,大大压缩了利润空间。

此外,量贩零食行业早已进入“万店割据”时代,截至2025年上半年,万辰集团的门店数量达到15365家,其中“好想来”品牌为14334家,“老婆大人”品牌为1031家。面对门店扩张竞速,鸣鸣很忙不仅推出了1.9元600毫升1瓶的无糖乌龙茶、29.8元一提的全脂纯牛奶(12盒)、9.9元一提(6包)的面巾纸等超低价产品,还给出了0加盟费、0管理费、0培训费、0服务费、装修0利润,同时对面积、开间以及位置招牌均达标者直接发放10万元一次性补贴的加盟政策。这种依靠“烧钱”促进门店扩张的方式,无疑会进一步挤压利润空间。

鸣鸣很忙也意识到,通过极致性价比换取生存空间并非长久之计,于是将目光瞄向了自有品牌。然而,当前鸣鸣很忙的自有品牌建设尚处于初期阶段。招股书显示,其于2025年开始销售自有品牌产品,但截至2025年上半年,销售自有品牌产品产生的收入并不重大。这意味着,鸣鸣很忙在短期内不仅难以突破低毛利率困境,而且一旦门店扩张受阻,或成本控制环节出现疏漏,还将大幅增加亏损风险。

二、过度依赖加盟模式

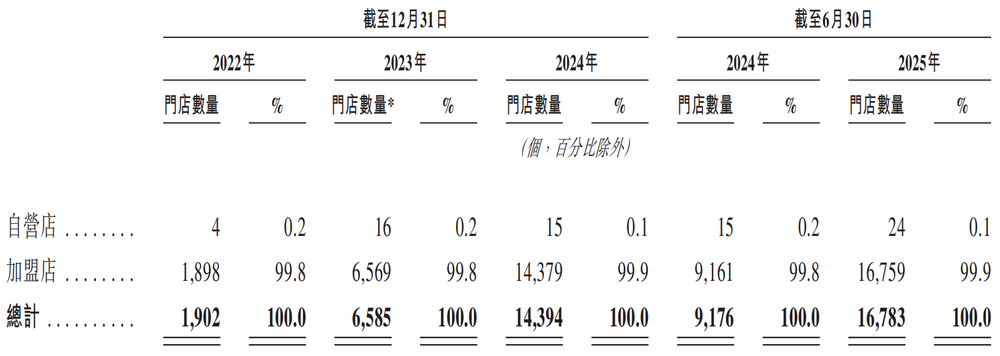

鸣鸣很忙的营收主要来自向加盟商销售商品及加盟服务费,即主要通过加盟模式经营,授权加盟商通过加盟店以鸣鸣很忙的品牌销售休闲食品及饮料。截至2025年上半年,鸣鸣很忙共与8378家加盟商开展合作。

图源:鸣鸣很忙招股书

2022年至2024年及2025年上半年,加盟店数量占总门店数量的比例分别为99.8%、99.8%、99.9%和99.9%。而鸣鸣很忙来自加盟店的收入分别为42.43亿元、102.00亿元、388.88亿元和278.05亿元,占营收的比例分别为99.0%、99.1%、98.8%和98.9%。可见,鸣鸣很忙的业绩受加盟店业绩的显著影响,其业绩表现主要取决于与加盟商的合作能否成功。

值得注意的是,过度依赖加盟模式的背后隐藏着致命隐患。

一方面,鸣鸣很忙的绝大部分营收主要来自向加盟商销售商品赚取差价,业务结构较为单一。虽然单一的业务结构虽然可以使鸣鸣很忙集中精力和资源打磨供应链,并在成本控制和流程标准化方面变得更加高效,但单一的业务结构也大大削弱了其抗风险能力,并且容易过早触及增长瓶颈,为业绩持续增长带来不确定性。

伴随加盟店数量持续增长,鸣鸣很忙对加盟商的依赖度同步攀升。一旦加盟商因经营不善、战略调整等因素减少采购量,或转而与其他量贩零食品牌合作,都将直接对鸣鸣很忙的业绩造成巨大冲击。2022年至2024年及2025年上半年,鸣鸣很忙的加盟店关闭数量分别为14家、44家、273家和128家,呈现增长态势。

另一方面,加盟店数量狂飙意味着管理失控风险的增加。鸣鸣很忙在招股书中坦言,加盟店通常独立经营其业务,并负责其门店的日常运营。因此,加盟店的成功及质量在很大程度上取决于加盟商,我们无法保证对加盟商的管理将始终有效。倘加盟商并未按其与我们签订的加盟协议或我们的内部政策或指引履行其义务,或倘其未能以与我们的标准一致的方式经营门店,我们的品牌形象及声誉可能受到影响,进而可能对我们的业务及经营业绩造成不利影响。

为了维持业绩高速增长,鸣鸣很忙需要不断吸引新的加盟商加入以扩大门店网络,然而随着市场饱和度的提高,加盟商的拓展正面临阻碍。2024年,鸣鸣很忙开设加盟店数量为8083家,相当于月均增加674家,而2025年上半年仅增加2508家,即月均增加418家,传递出门店扩张放缓的信号。如果鸣鸣很忙无法基于加盟模式进一步扩大门店网络,那么其商业模式恐将面临崩塌风险。

三、食品安全危机待解

食品安全危机一直是制约鸣鸣很忙发展的瓶颈。在消费者服务平台黑猫投诉上,目前零食很忙共涉及投诉事件874起,投诉原因主要是商品发霉变质、吃出异物、食物中毒等食品安全问题。而赵一鸣零食所涉及投诉事件则高达1622起,投诉原因主要也是食品安全问题。此外,在小红书、抖音等社交媒体平台上,也有不少消费者曝光了鸣鸣很忙产品存在食品安全问题。

国家企业信用信息公示官网显示,鸣鸣很忙旗下的多家加盟店遭到行政处罚,有的门店是尚未取得食品经营许可便从事食品经营活动,有的门店则是经营标签不符合规定的速冻食品,还有的门店是因为销售过期零食则被处罚。

2024年5月,高安市市场监管局通报赵一鸣零食瑞阳东区店销售的“玫瑰鱼(香辣味)”产品,因超范围使用苯甲酸及其钠盐,不符合食品安全国家标准,被处以没收违法所得和罚款。

2024年8月,赵一鸣零食在三天时间里被监管部门两次点名产品不合格。在广东省市场监督管理局披露关于13批次食品不合格情况的通告中,有2批来自赵一鸣零食店。两天后,市场监管局再次披露一则关于18批次食品不合格情况的通告,其中再次出现了赵一鸣零食店的身影。

尽管鸣鸣很忙在招股书中强调,其严格执行国家食品安全标准并建立内部质检体系,承诺对问题产品实施拒收退回机制。然而,从消费者持续曝光的多起食品安全事件来看,鸣鸣很忙在食品安全管控的实际执行层面,与此前对外作出的承诺存在显著落差。

食品安全向来是重中之重,对于正处于上市关键期的鸣鸣很忙而言,如果无法有效管控产品质量,不仅会对品牌形象造成恶劣影响,更可能直接影响上市进程。倘若持续以牺牲食品安全为代价追求短期利益与市场规模,消费者信任的流失将成为必然,届时鸣鸣很忙的“万店零食帝国”也将难逃崩塌的命运。