撰文 | 张 宇

编辑 | 杨博丞

题图 | 豆包AI

12月3日,人工智能企业诺比侃成功通过港交所主板上市聆讯,标志着其港股IPO已跨越最关键的障碍,进入最后冲刺阶段。倘若后续流程进展顺利,诺比侃最快将于2025年12月下旬正式挂牌上市。

诺比侃成立于2015年3月,主要通过提供基于AI行业模型的软硬一体化解决方案,为交通、能源和城市治理领域的客户实现智能化监测、检测和运维等深度赋能。

根据灼识谘询,基于2024年轨道交通领域与供电相关的收入,诺比侃为中国第二大AI+供电检测监测系统提供商,市场份额约5.9%,以及基于2024年轨道交通收入,诺比侃在中国轨道交通行业提供AI+检测监测解决方案的企业中排名第三,市场份额约1.8%。

在人工智能行业普遍“烧钱”的当下,诺比侃以少数盈利者的姿态深受一众投资机构的青睐,尽管如此,诺比侃的上市之路仍然步履维艰。

诺比侃分别于2024年11月和2025年5月两次向港交所递交招股书,但因为盈利稳定性不足、客户与供应商高度集中、低毛利率业务占比激增、研发投入持续下滑等因素均未能通过上市聆讯。紧接着,2025年11月,诺比侃第三次向港交所递交招股书并顺利通过上市聆讯,虽然距离挂牌上市仅一步之遥,但不容忽视的是,其前期核心症结尚未根除,潜在经营风险依然存在。

一、客户与供应商集中度偏高

根据更新后的招股书,2022年至2024年,诺比侃的营收分别为2.53亿元、3.64亿元和4.03亿元,同一时期的净利润分别为6316.1万元、8856.6万元和1.15亿元,双双实现稳健增长。

然而好景不长,2025年上半年,诺比侃的营收同比增长24.68%至2.32亿元,而净利润却同比下降21.00%至4008.1万元,陷入了“增收不增利”的漩涡。对比,诺比侃在招股书中解释称,主要是由于毛利减少。毛利减少主要是由于能源解决方案业务毛利率下降导致其毛利大幅减少,而毛利率下降主要归因于技术服务定制化开发项目增加,导致配套服务采购成本增加。

值得注意的是,诺比侃出现“营收增长而净利润承压”并非偶然,其背后暗藏着客户与供应商结构失衡的深层隐患,客户与供应商集中度偏高,正逐渐削弱诺比侃的议价能力与盈利稳定性,成为“增收不增利”的关键推手。

客户集中度偏高是最突出的问题。诺比侃的前五大客户主要为交通解决方案业务的经销商,以及能源解决方案业务及城市治理解决方案业务的直接客户及系统集成商。

2022年至2024年及2025年上半年,前五大客户贡献营收分别为1.54亿元、3.13亿元、2.68亿元和1.72亿元,占营收的比例分别为61.1%、85.9%、66.6%和74.2%。其中,第一大客户贡献营收的比例分别为27.8%、30.5%、28.2%和50.1%。反映出诺比侃的客户集中度长期处于“高危区间”,且未呈现持续改善趋势,尤其是2025年上半年,仅第一大客户就贡献了一半营收,这意味着诺比侃的营收增长严重依赖少数大客户而非客户拓展能力,经营韧性不足。

过高的客户集中度暗藏三大经营隐忧:一是业绩稳定性极差,一旦大客户因市场萎缩、战略调整、合作变动或经营问题而减少采购量时,诺比侃的业绩也会随之遭遇断崖式下跌,并且很难在短时间内找到替代客户来维持业务规模和业绩增长;二是议价能力持续弱化,大客户可能会凭借强大的市场地位,要求诺比侃降低产品价格以缓解自身成本压力,直接压缩其利润空间;三是市场拓展能力不足,过度依赖少数大客户容易导致资源配置向大客户倾斜,忽视对潜在客户的挖掘,导致业绩可持续性存疑。

供应商的集中度之高同样不容忽视。诺比侃的前五大供应商主要为硬件相关组件及设备或软件系统及模组的供应商,以及数据相关服务供应商。

2022年至2024年及2025年上半年,诺比侃面向前五大供应商的采购金额分别为1.52亿元、1.42亿元、1.34亿元和1.32亿元,占总采购金额的比例分别为60.9%、70.9%、50.8%和83.5%。其中,面向最大供应商的采购金额占比分别为46.4%、37.0%、21.7%和61.5%。反映出诺比侃的供应商集中度已从“需要关注的风险”升级为“危及持续经营的重大隐患”。

可见,诺比侃正处于“上游被单一供应商绑定、下游被少数大客户制约”的双重困境,导致其在产业链上下游的议价博弈中持续处于弱势地位。即便成功上市,也难以应对经营韧性不足、抗风险能力薄弱等核心挑战。

二、低毛利率业务占比激增

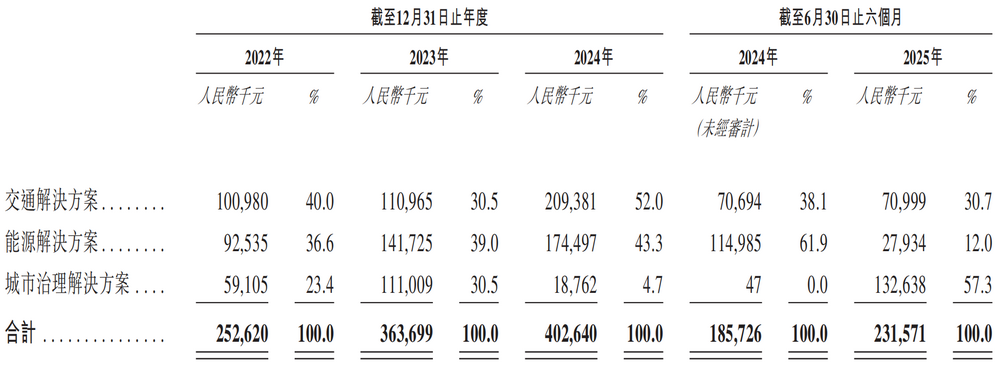

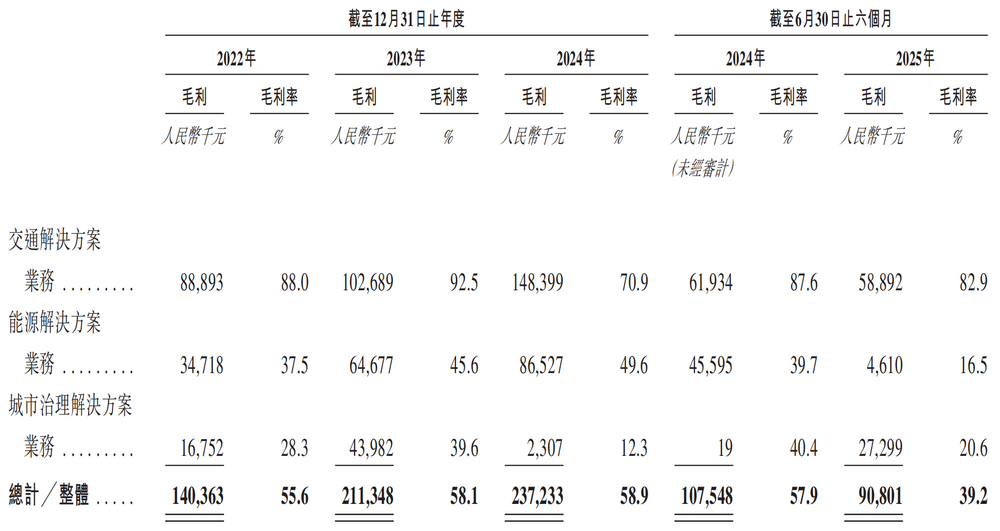

按照业务线划分,诺比侃共有交通解决方案、能源解决方案、城市治理解决方案三条业务线。其中,交通解决方案业务是诺比侃的传统优势业务,也曾是其第一大业务。2022年至2024年及2025年上半年,该业务毛利率分别为88.0%、92.5%、70.9%和82.9%,最高值较同期综合毛利率高出40多个百分点。然而,交通解决方案业务的收入占比由2022年的40.0%最终下滑至2025年上半年的30.7%,未能承担起创收主力军的角色。

图源:诺比侃招股书

能源解决方案业务收入占比呈现出“先增后减”的趋势,由2022年的36.6%最终降至2025年上半年的12.0%。值得注意的是,该业务毛利率原本处于中等水平,由2022年的37.5%增长至2023年的45.6%,并进一步增至2024年的49.6%,然而到了2025年上半年却断崖式下滑至16.5%,不仅在三大业务线中垫底,更直接拉低了高毛利率业务的整体权重。

相比之下,诺比侃的低毛利率业务迎来了爆发式扩张。2022年至2025年上半年,城市治理解决方案业务收入占比由23.4%飙升至57.3%,直接从第三大业务晋升为第一大业务,而业务毛利率却由28.3%降至20.6%。

图源:诺比侃招股书

受低毛利率业务占比激增的影响,诺比侃的综合毛利率被显著拉低,2022年至2024年及2025年上半年分别为55.6%、58.1%、58.9%和39.2%,同期净利润率分别为25.1%、24.3%、28.6%和17.4%,这暴露了诺比侃的核心经营矛盾,即过度依赖低毛利率业务扩张导致盈利结构“空心化”。

低毛利率业务取代高毛利率业务成为主力创收业务,尽管带动了营收增长,但也拉低了综合毛利率水平,使得诺比侃的盈利能力大幅下滑。此外,高毛利率业务通常利润空间大,能够缓冲市场波动及成本波动,抗风险能力较强,当低毛利率业务占据主导地位时,容易削弱诺比侃的长期竞争力,最终导致其陷入“营收规模增大但利润空间变窄”的困境。

若诺比侃始终无法扭转“低毛利率业务主导、高毛利率业务萎缩”的局面,盈利持续承压、业绩可持续性不足等隐患将进一步加剧其经营困境。

三、回款困难且周期拉长

当下,诺比侃正深陷“纸面繁荣”窘境。

2022年至2024年及2025年上半年,诺比侃的贸易应收款项分别为1.76亿元、3.03亿元、4.74亿元和4.75亿元,占营收的比例分别为69.6%、83.2%、117.6%和205.6%。这意味着诺比的营收仅停留在账面数字,未形成实际现金流入,本质是“虚增的营收规模”而非“真实的经营成果”。

同一时期,贸易应收款项的损失拨备则分别为2180万元、4990万元、6520万元和7060万元。三年半时间损失拨备增长高达223.9%,反映出贸易应收账款的“坏账隐患”在持续加码。

更值得警惕的是回款效率也在持续恶化。诺比侃的贸易应收款项平均周转天数由2022年的192天增加至2023年的241天,并进一步增加至2024年的352天,2025上半年又增加至373天。

对此,诺比侃在招股书中表示,主要是由于我们的若干销售乃向公共部门的终端客户进行,该等终端客户的信用状况良好,但其内部财务管理及付款审批流程导致付款周期较长,以及我们亦有间接向该等终端客户作出的销售,例如透过系统集成商进行销售,我们向系统集成商收取的款项可能首先依赖终端客户的付款,或该等销售乃透过经销商进行。

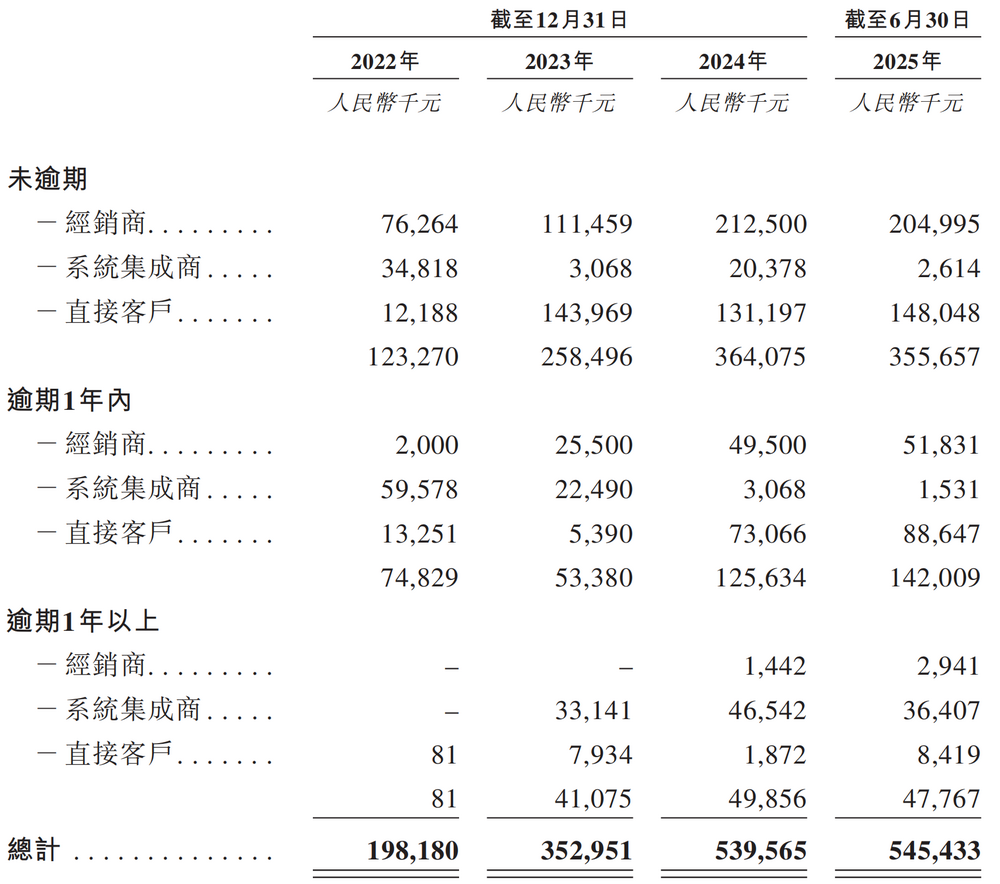

尽管诺比侃针对贸易应收款项激增及回款效率恶化作出了解释,但其逾期贸易应收款项却越来越多。

图源:诺比侃招股书

2022年至2024年及2025年上半年,诺比侃的逾期贸易应收款项分别为7491.0万元、9445.5万元、1.75亿元和1.90亿元。这意味着逾期规模在加速扩容,风险级别已从“潜在”转向“实质性”,成为了制约诺比侃财务健康度与可持续发展的“核心枷锁”。

如何破解客户与供应商的“双高依赖”、主动优化业务结构、扭转“纸面繁荣”的盈利假象,或是诺比侃摆脱“虚胖”体质的关键。