作者|张宇

编辑|杨博丞

继嘀嗒出行、如祺出行和曹操出行之后,港股网约车赛道又迎来了新入局者。近日,一站式出行服务平台享道出行正式向港交所递交招股书,拟在港股主板挂牌上市。

享道出行由上汽集团发起成立,并引入了Momenta、高德、宁德时代等关键产业链投资者。提供网约车服务、车辆租赁服务、车辆销售及Robotaxi服务,致力于打造一个覆盖个人出行、企业出行以及未来出行的全场景智慧出行综合体。

根据弗若斯特沙利文的资料,以2024年交易总额计,享道出行在国内网约车平台中排名第五、在国内企业出行服务行业排名第二;以2024年完单量计,享道出行在上海市网约车平台中排名第二。

尽管享道出行手握一副好牌,但隐忧也难以掩盖:三年半累计亏损超19亿元,98%的订单依赖聚合平台“输血”,Robotaxi业务的重资产投入与长回报周期更是成为了高悬在头上的“达摩克利斯之剑”。

一、核心业务增长乏力

招股书显示,2022年至2024年,享道出行的营收分别为47.29亿元、57.18亿元和63.95亿元,2022年至2024年复合年增长率为16.3%,呈现出良好的发展态势。然而到了2025年上半年,其营收同比下降2.80%至30.13亿元,增长势头戛然而止。

图源:享道出行招股书

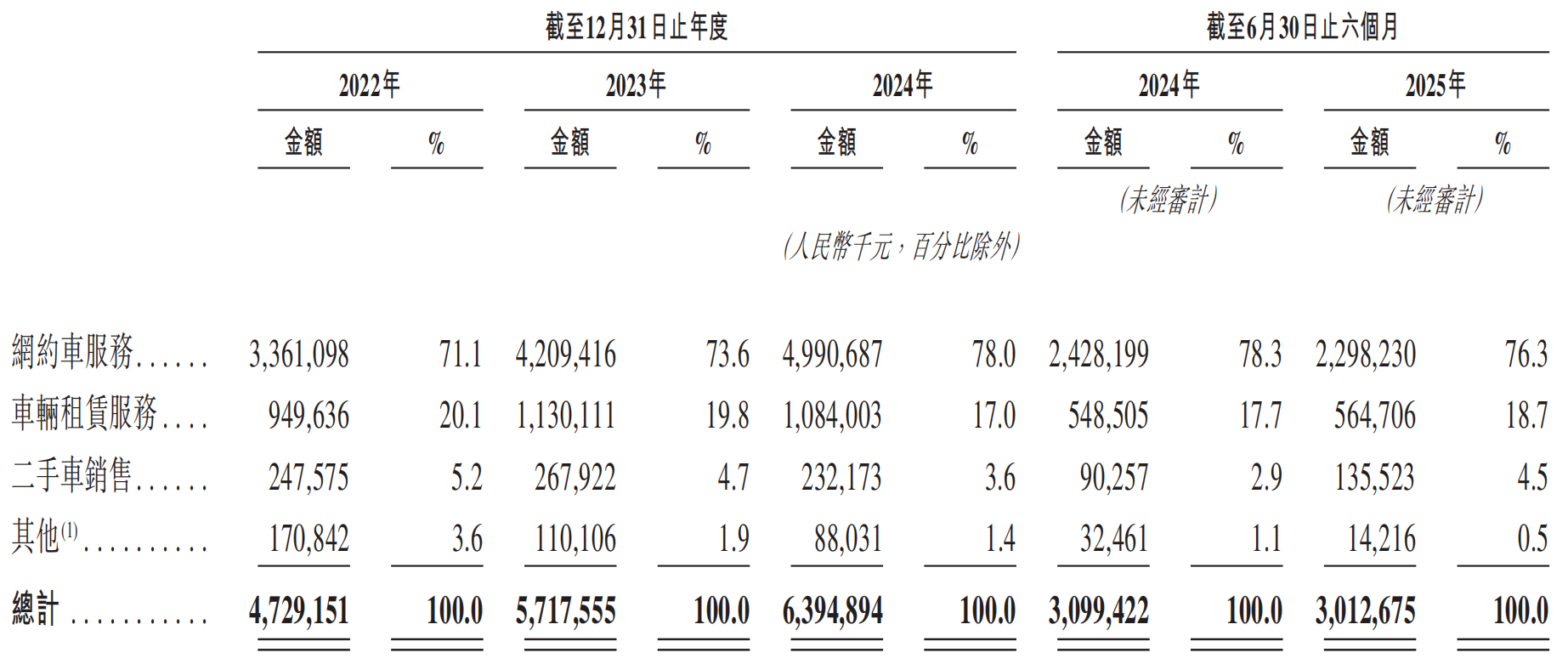

按照业务类型划分,享道出行主要有网约车服务、车辆租赁服务、二手车销售、其他四个业务板块。其中,网约车服务业务为主要创收业务,其发展状况直接左右了享道出行的命运。

2022年至2024年,享道出行的网约车服务业务收入分别为33.61亿元、42.09亿元和49.91亿元,占营收的比例分别为71.1%、73.6%和78.0%,呈现逐年递增之势。

不过,这一增长态势止步于2025年上半年,由于享道出行的网约车服务订单量从2024年上半年的1.08亿下降至2025年上半年的1.04亿单,交易总额从26.99亿元下降至26.28亿元,最终导致网约车服务业务收入同比下降5.35%至22.98亿元,占营收的比例也下降2个百分点至76.3%,直接拖累享道出行的营收同步进入下行通道。

享道出行在招股书中解释称,为应对不断变化的市场环境与竞争态势,我们作出若干业务调整,以提升自动化水平及提高运营效率,导致完单量减少,同时维持该等服务的毛利率。

当前,享道出行仍处于亏损阶段。2022年至2024年及2025年上半年,其净亏损分别为7.81亿元、6.04亿元、4.07亿元和1.15亿元,三年半时间累计亏损19.07亿元。

享道出行虽然尚未扭亏为盈,但其净亏损率已呈现持续收窄态势,2022年至2024年及2025年上半年分别为16.5%、10.6%、6.4%和3.8%。这一变化清晰表明,享道出行的盈利能力正稳步改善,距离实现盈利的目标越来越近。

净亏损率持续收窄固然是经营向好的积极信号,但享道出行的盈利前景依旧艰难,其在招股书中坦言,随着自身持续扩展业务经营、开展研发投入及采购Robotaxi定制车,其销售成本及经营开支可能进一步增加。

此外,因后续将成为上市公司,享道出行预期会产生庞大的成本及开支。若无法创造足够收益,或未能有效管理成本及开支,未来可能会持续产生重大亏损,且净亏损规模或较往年有所增加。

二、高度依赖聚合平台

2024年,享道出行的网约车服务日均订单超过60万单,交易总额超过55亿元。截至2025年上半年,其网约车服务已覆盖中国85个城市。

尽管成绩斐然,但享道出行主要通过高德打车、滴滴、百度地图、腾讯出行和美团等聚合平台接收来自个人用户的订单。

与聚合平台合作使得享道出行得以扩大营运规模,并从规模效应中获益,同时还能维持相对较低的用户获取成本,但隐患也随之显现:聚合平台如今已成为享道出行获取订单的重要渠道,而自有渠道的订单贡献度却极低。

2022年至2024年及2025年上半年,享道出行的个人网约车订单量分别为1.47亿单、1.72亿单、2.23亿单和1.04亿单,其中来自聚合平台的订单量分别为1.35亿单、1.59亿单、2.17亿单和1.02亿单,占比分别为91.84%、92.44%、97.31%和98.08%。由此可见,享道出行对于聚合平台的依赖程度正呈现逐年加深的趋势。

高度依赖聚合平台,意味着享道出行的发展已完全受制于人,不仅数据主权旁落,而且业务稳定性存疑。值得一提的是,享道出行与聚合平台的合作协议期限通常为期一年,一旦合作协议到期未能续签,享道出行将面临着流量中断的局面,订单量也会随之受到严重影响,最终导致其业绩增长难以为继。

此外,这种“寄生式”发展模式还显著削弱了享道出行的议价能力。一旦聚合平台提出上调佣金费用等不利合作条款,享道出行不仅可能被迫终止部分合作,短期内更难以找到同体量的可替代合作伙伴,这将直接对其业绩与市场竞争力形成致命打击。

图源:享道出行招股书

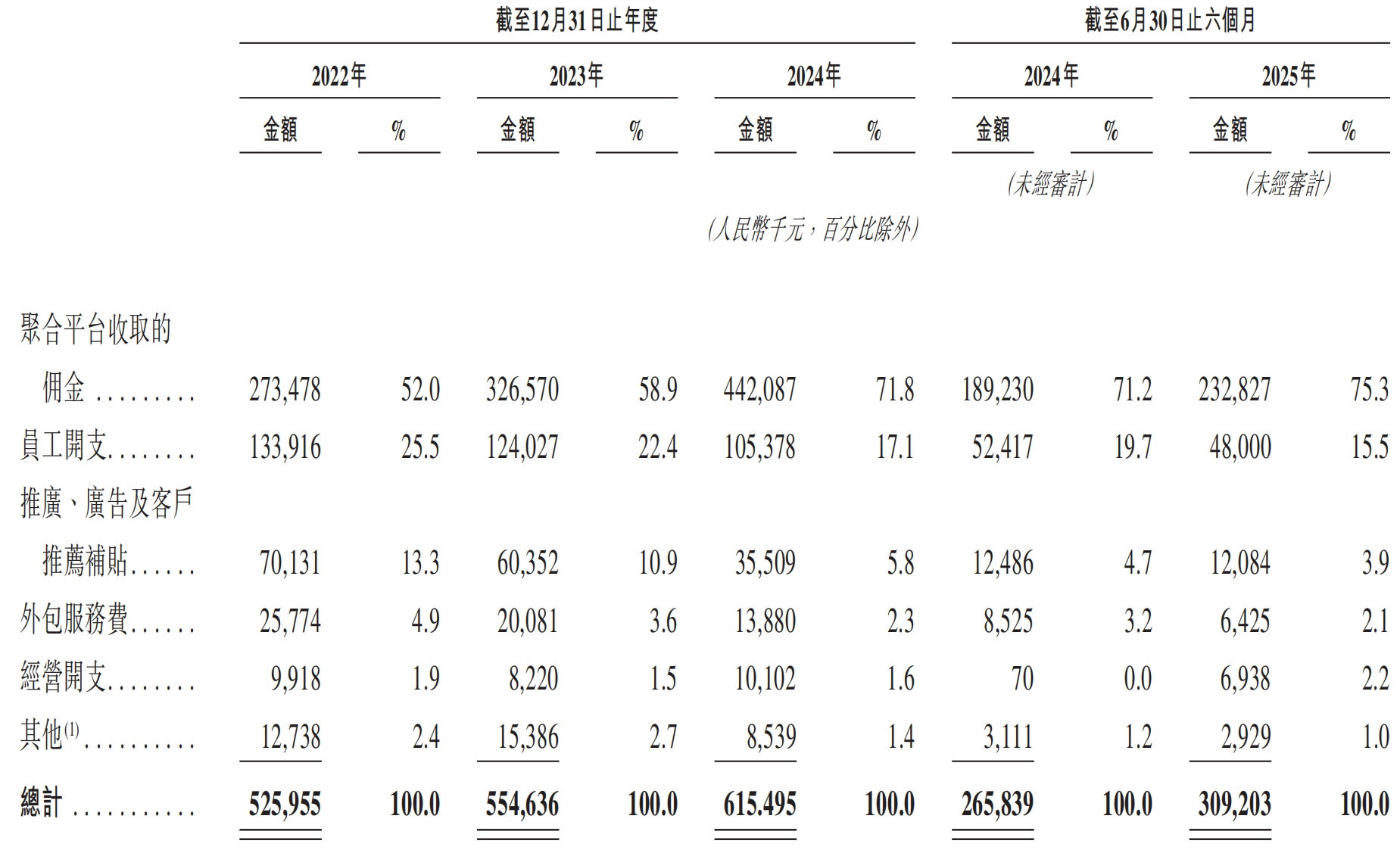

更为关键的是,聚合平台“依赖症”让享道出行的佣金成本长期处于高位,严重侵蚀其利润空间。2022年至2024年及2025年上半年,享道出行向聚合平台支付的佣金分别为2,73亿元、3.27亿元、4.42亿元和2.33亿元,占销售开支的比例分别为52.0%、58.9%、71.8%、75.3%。一路走高的佣金成本成为推高销售支出的主要驱动力。

不仅如此,享道出行的订单量增长与毛利率增长严重失衡,比如2024年其订单量同比增长 29.65%,但网约车服务业务毛利率仅提升2.8个百分点。随着聚合平台收取的佣金水涨船高,享道出行的成本控制能力将面临更为严峻的考验。

三、Robotaxi业务面临挑战

此次赴港上市,享道出行拟将部分募集资金用于自动驾驶技术的研发及Robotaxi服务的商业化推广,其在招股书中直言,公司认为Robotaxi未来将有巨大商业潜力,并将自动驾驶研发及Robotaxi运营服务视为未来的战略支点。

目前,享道出行已经具备合规开展高阶自动驾驶运营的核心资质。招股书显示,享道出行于2021年12月率先在上海开启Robotaxi试运行;于2024年6月成为全国仅有的9家进入智能网联汽车(L3/L4级)准入和上路通行试点的联合体之一;2025年7月,享道出行获得上海首批无驾驶人示范运营牌照。享道出行的Robotaxi业务自2021年12月启动运营以来,已完成33万余次订单,开放点位数超48000个,累计行驶超250万公里。

根据享道出行的计划,其将于2025年年底在上海浦东启动无人驾驶商业化运营,后续将以试点经验为基础,与合作伙伴逐步向人员密集的核心城区拓展,预计2027年实现“享道Robotaxi”在国内多个城市的规模化商业运营。

不过,享道出行的Robotaxi业务商业化仍面临挑战。

一方面,Robotaxi是典型的资本与技术双密集型赛道,其前期研发、车辆硬件采购、测试运营等环节均需巨额且持续的资金与资源支持,而在2022年至2024年及2025年上半年,享道出行的研发开支分别为1.71亿元、1.70亿元、0.85亿元和0.45亿元,呈现逐年缩减的趋势,尤其是2025年上半年,享道出行支付给聚合平台的佣金是研发开支的五倍。

另一方面,根据弗若斯特沙利文的报告,当前Robotaxi的单车成本依然高昂,尤其是激光雷达、高精计算平台等核心硬件。虽然单车成本在快速下降,但如果加上运营、维护等各项成本,其单公里成本仍远高于传统网约车,短期内难以形成价格竞争力。

对于享道出行而言,赴港上市或是其破解当前困局的重要契机,但如何扭转业绩疲软困局、降低对聚合平台的依赖,已然成为其亟待突破的关键障碍。