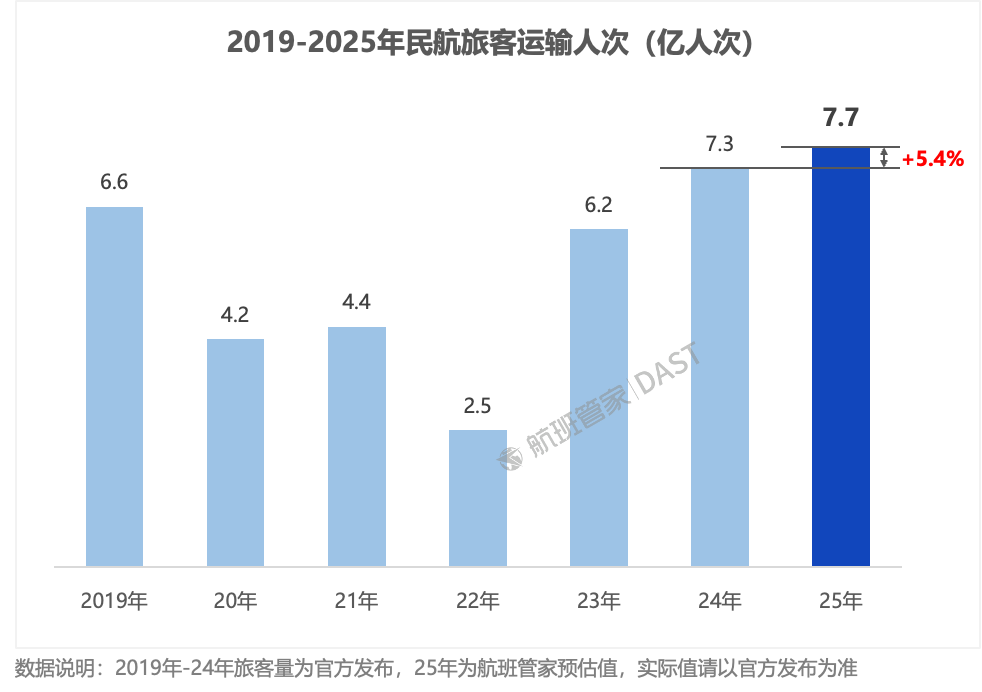

DoNews12月18日消息,航班管家官方公众号今日发布2025年中国民航市场数据总结(预测版),据航班管家预测,2025年我国民航预计完成旅客运输7.7亿人次,同比2024年增长5.4%,同比2019年增长16.6%,旅客运输创历年新高。

按航线划分,国内航线(含地区)完成旅客运输6.9亿人次,同比2024年增长3.8%、同比2019年增长17.8%;国际航线完成旅客运输0.8亿人次,同比2024年增长22%、同比2019年增长7.6%(仅含境内航司承运旅客量,不含外航)。

Part 1 运营指标

1、2025年全民航旅客运输量达7.7亿人次

2025年我国民航预计完成旅客运输7.7亿人次,同比2024年增长5.4%,同比2019年增长16.6%,旅客运输创历年新高。按航线划分,国内航线(含地区)完成旅客运输6.9亿人次,同比2024年增长3.8%、同比2019年增长17.8%;国际航线完成旅客运输0.8亿人次,同比2024年增长22%、同比2019年增长7.6%(仅含境内航司承运旅客量,不含外航)。

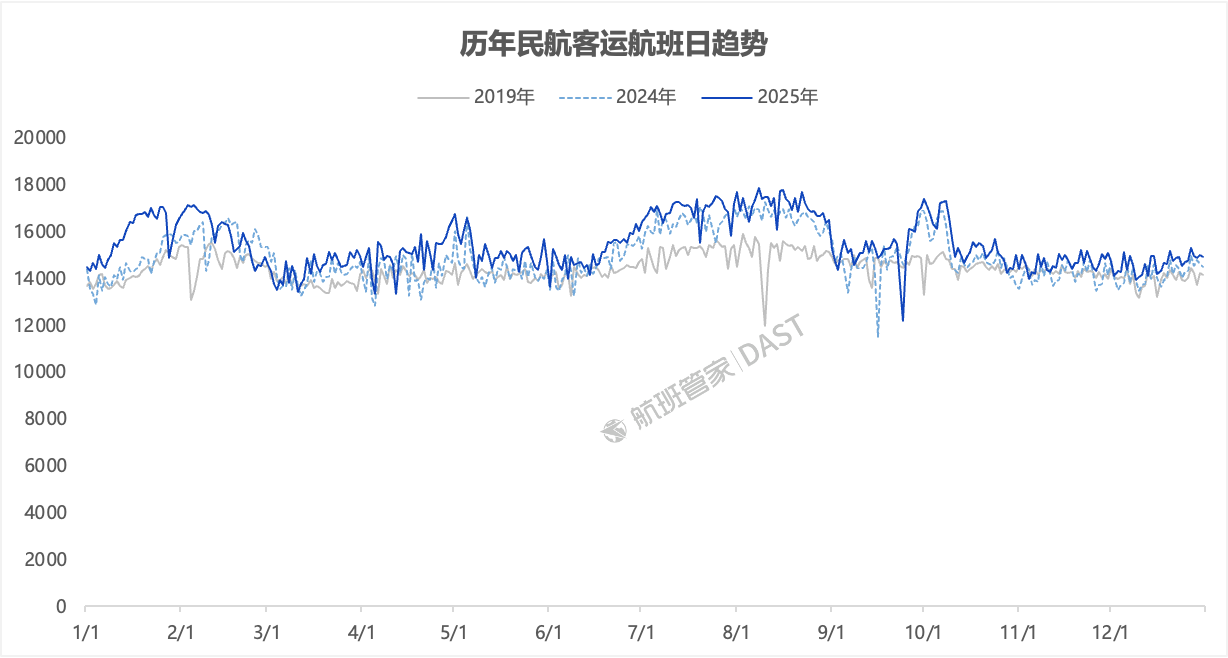

2、2025年民航客运航班同比增长3.5%

2025年民航客运航班总量达564万班次(日均15453班次),同比2024年增长3.5%、同比2019年增长7.3%。按航班类型划分,国内航班(含地区)495.6万班次,同比2024年增长1.8%、同比2019年增长10.7%;国际航班68.5万班次,同比2024年增长17.3%、同比2019年下降12.2%(与旅客量不同,这里的航班包括境外航司执飞量),如果仅考虑境内航司,其国际航班量同比2019年增长3.6%,外航国际航班量同比2019年下滑34.8%。出行高峰与节假日高度相关,在春运、暑运、国庆等时间点,航班量有明显的增长。

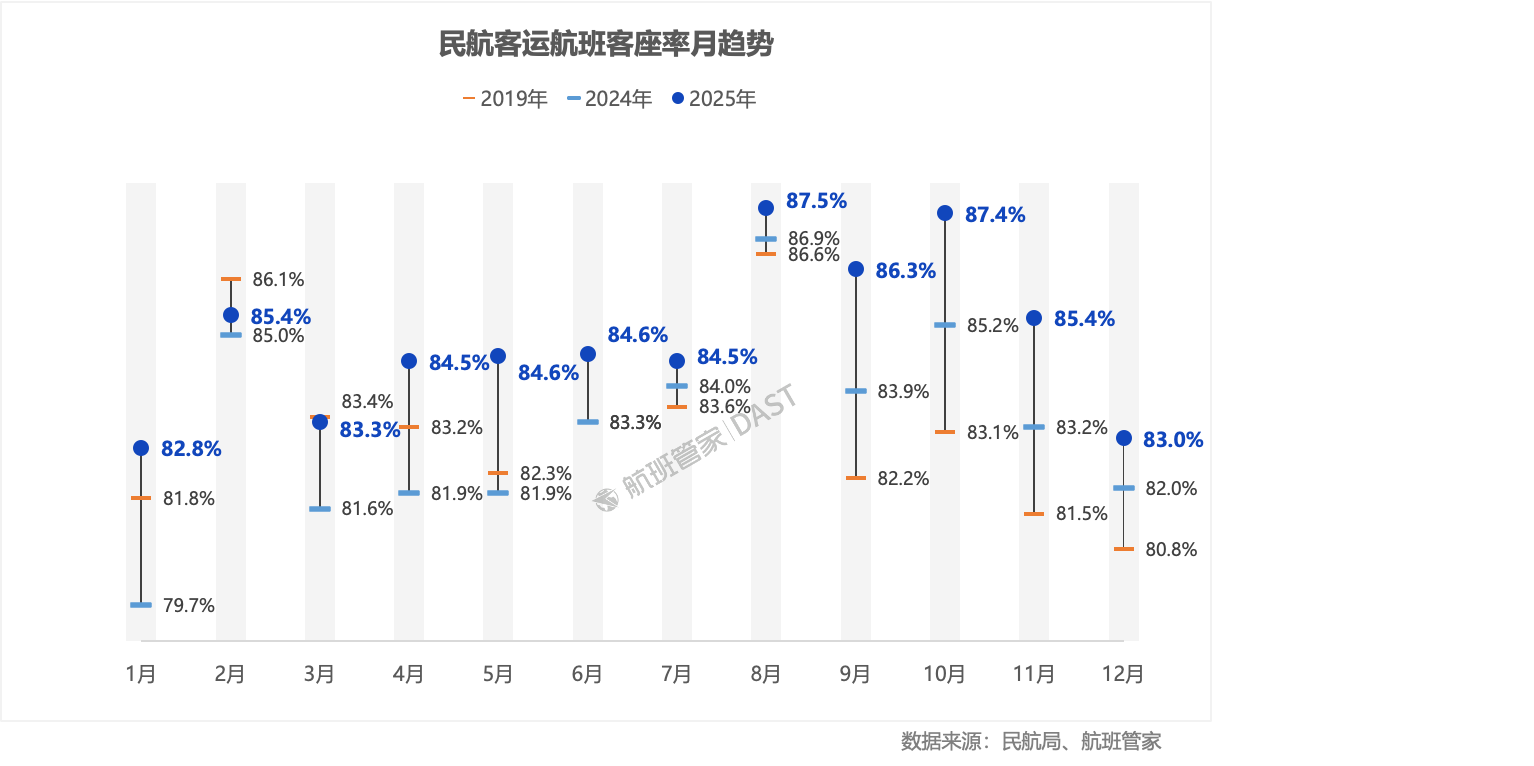

3、2025年民航客座率较2024年提升1.6个百分点

2025年民航运输整体客座率预计达84.9%,高出2024年1.6个百分点,高出2019年1.7个百分点,创年度新高。从月趋势上观察,全年保持较高的客座水平,各月客座率皆在82%以上,峰值出现在暑运8月份,达87.5%,其次是十月87.4%,各月份客座率皆要高于2024年,高出0.4-3.1个百分点不等。

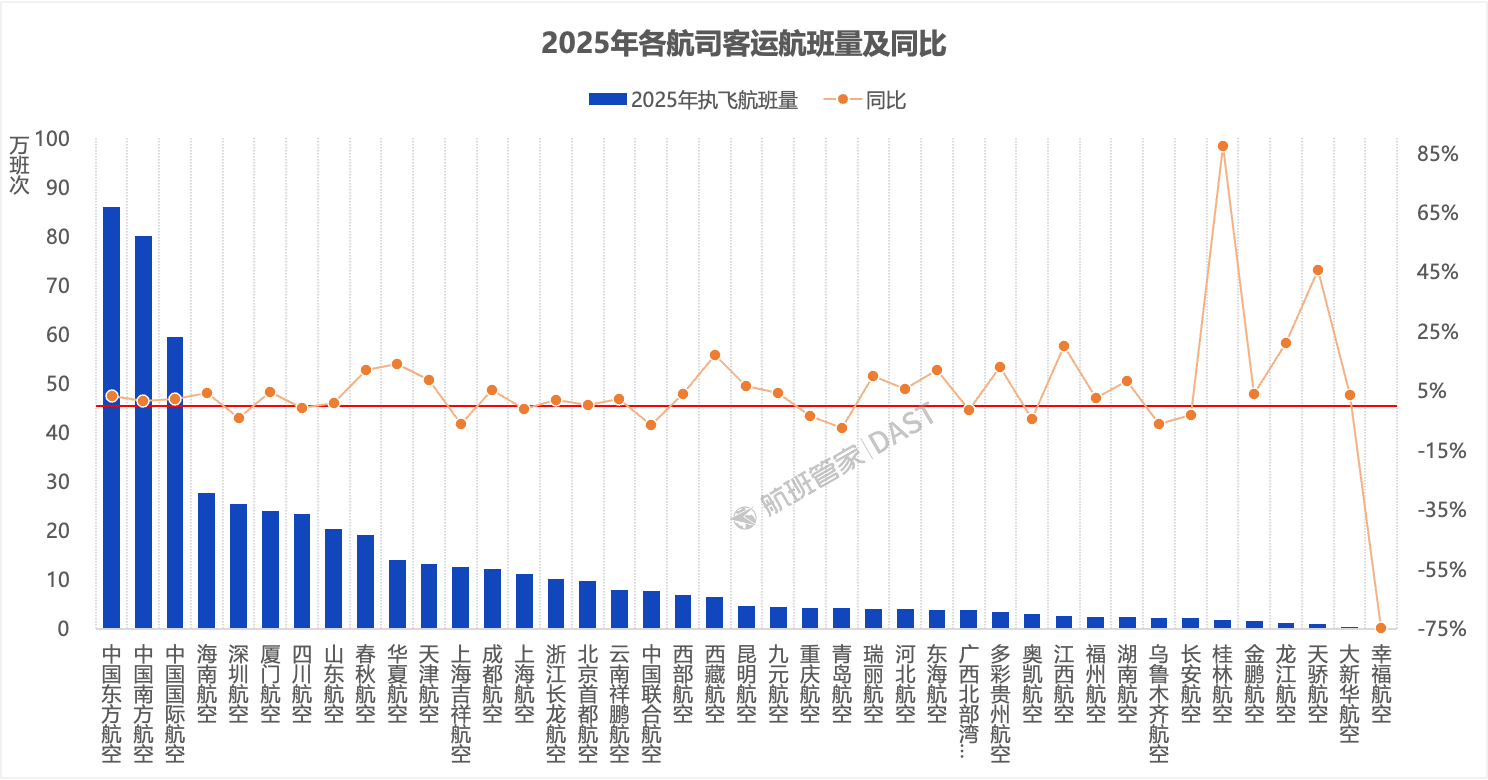

4、2025年三大航执飞航班占比42.1%

2025年境内客运航司41家(按航司二字码统计),其中三大航执飞占比达42.1%。同比来看,29家航司航班同比正增长,其中桂林航+87.4%(同期部分时间段处于停航状态)、藏航+17.2%、华夏+14.2%、春秋+12.1%等航司增幅靠前,三大航皆小幅增长;12家航司航班同比负增长,其中幸福航-74.6%(4月底全面停航)、青岛航-7.5%、联合航-6.4%、乌鲁木齐/吉祥航-6.1%等航司降幅较大。

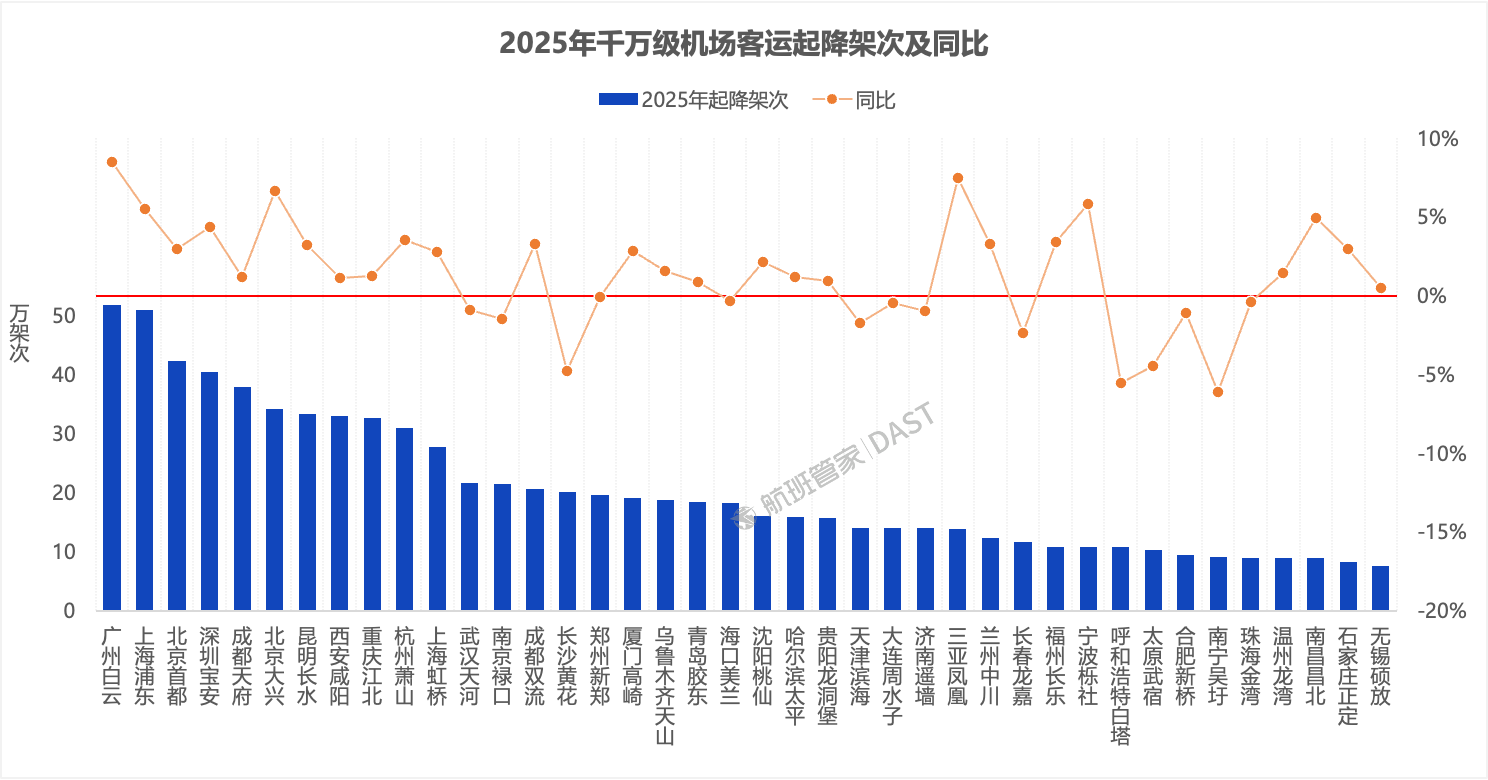

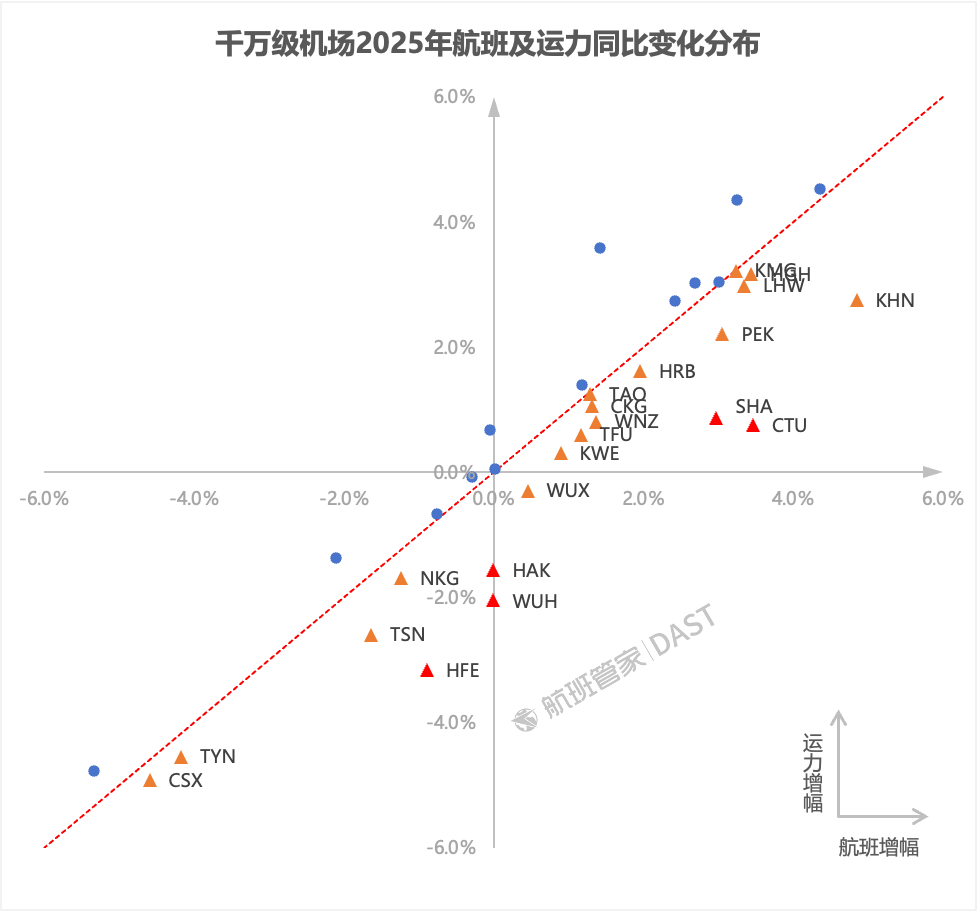

5、2025年千万级机场客运起降占国内机场总量78.9%

2025年国内40座千万级机场(以2024年吞吐量为依据)客运起降824.6万架次,同比增长2.1%,占比国内机场客运起降总量的78.9%,同比微降0.3个百分点。

分机场来看,航班TOP3分别为广州白云、上海浦东、北京首都,26座机场航班起降同比正增长,其中广州白云+8.5%、三亚凤凰+7.5%、北京大兴+6.6%等机场增幅靠前;14座机场航班起降同比负增长,其中南宁吴圩-6.1%、呼和浩特-5.6%、长沙黄花-4.8%、太原武宿-4.4%等机场降幅较大。

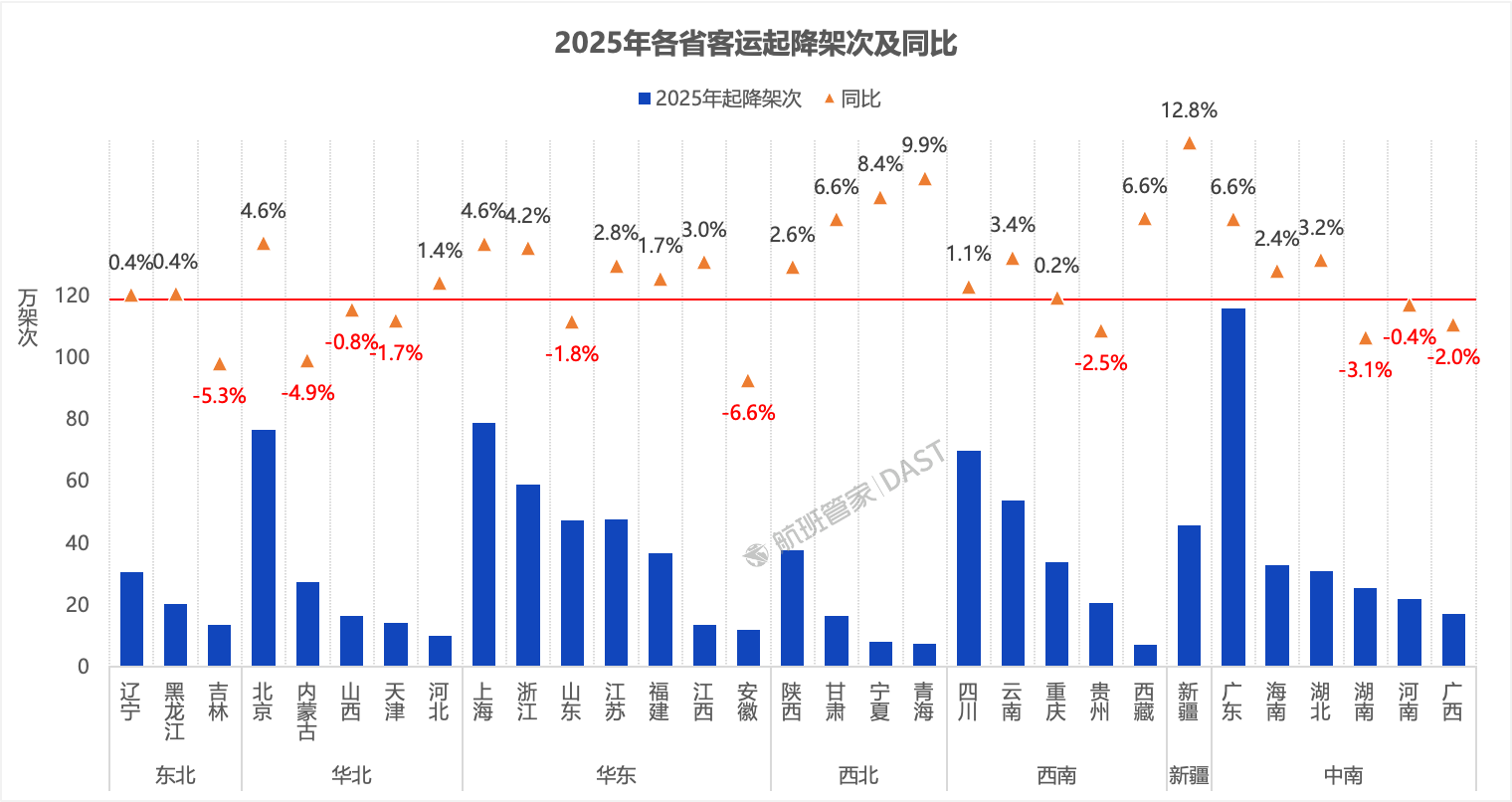

6、2025年新疆、青海等地航班增速领先

2025年各省/直辖市/自治区中,21省同比正增长,其中新疆增幅第一,同比增长12.8%,其次是青海9.9%、宁夏8.4%;10省同比负增长,其中安徽、吉林、内蒙古下降明显,同比分别下降6.6%、5.3%、4.9%。

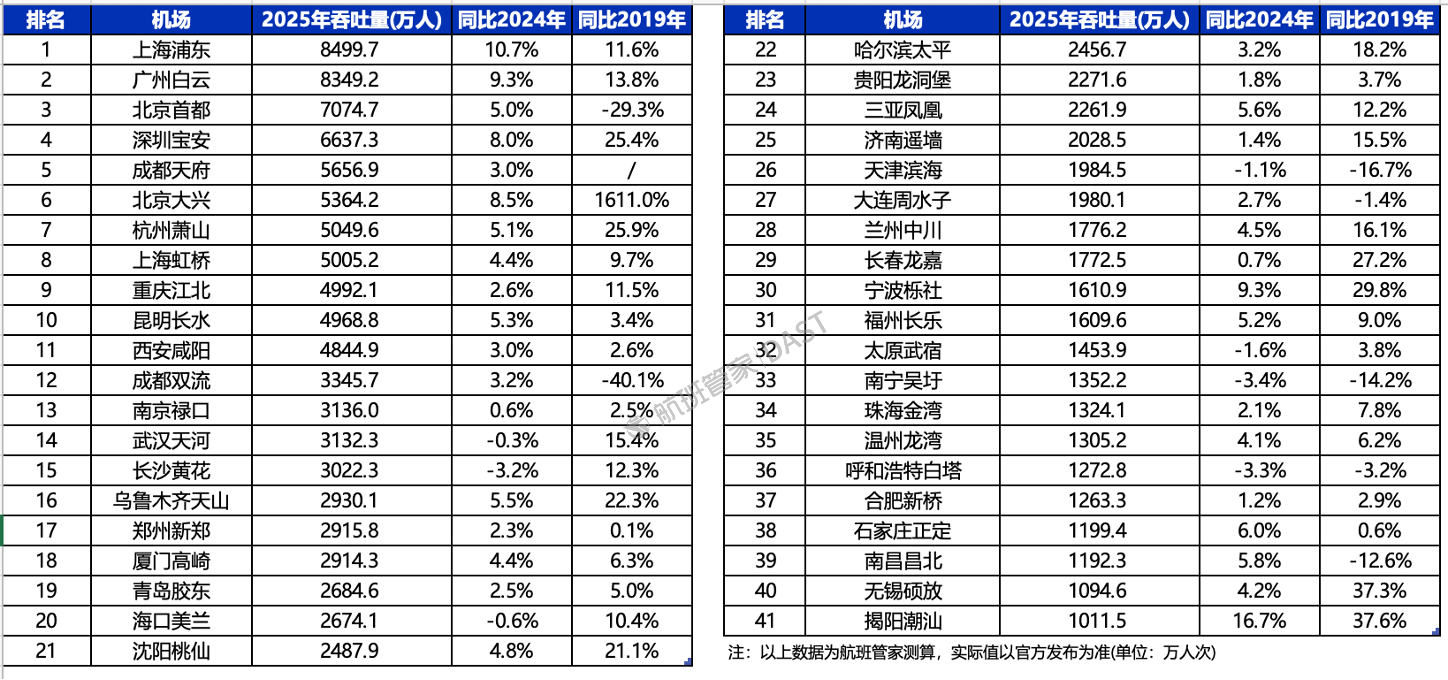

7、千万级机场预计增长至41座

2025全年预计共有41座机场旅客吞吐量超一千万人次(境内机场、不含港澳台),揭阳潮汕机场首进榜单。上海浦东排名第一,其次是广州白云,两者皆超过8300万人次,同比来看预计有7座机场出现轻微下滑,24座机场有不同程度增长,揭阳潮汕+16.7%、上海浦东+10.7%、宁波栎社+9.3%增幅靠前。

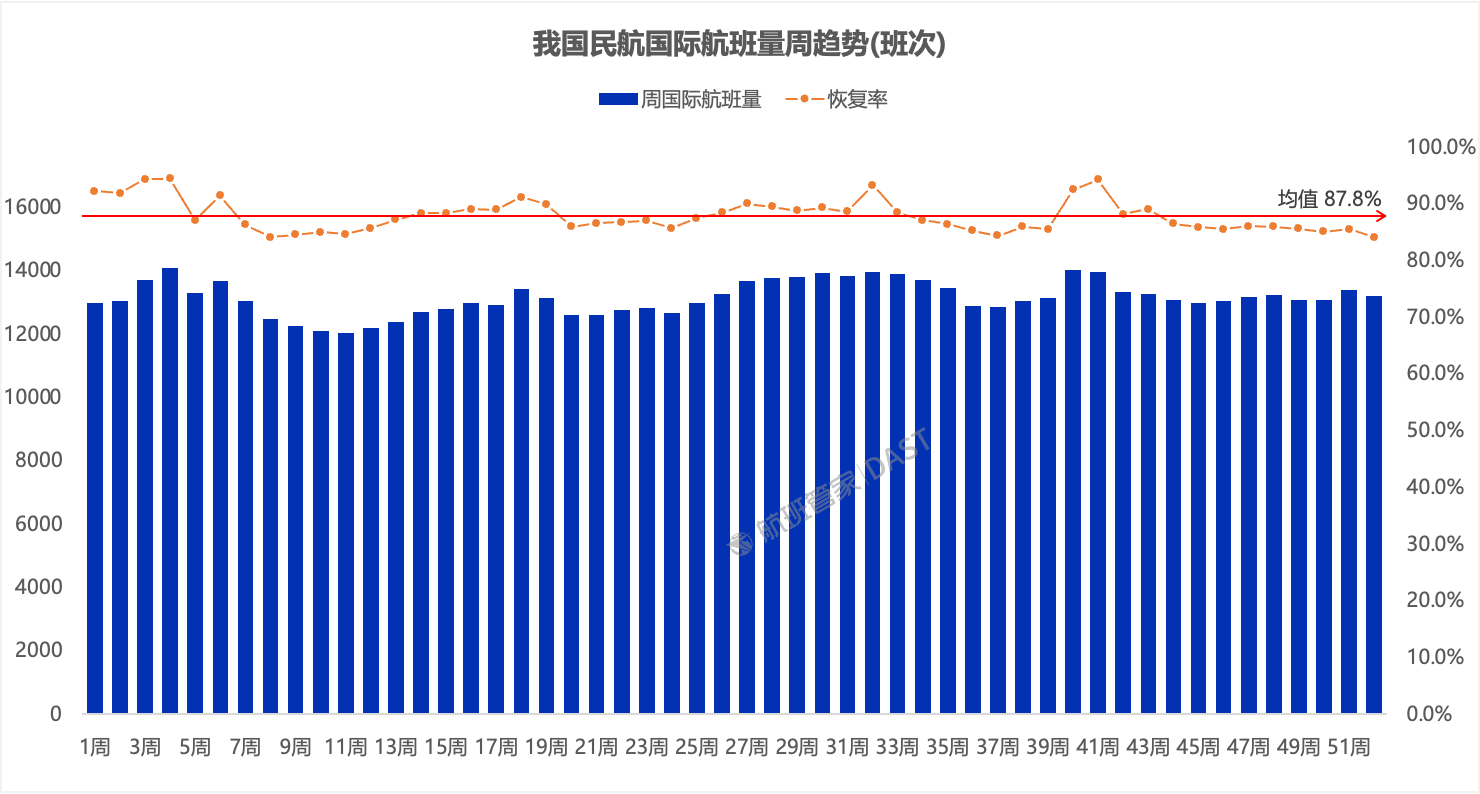

8、2025年民航国际客运航班恢复至87.8%

2025年我国民航国际客运航班整体恢复至2019年的87.8%,周航班量在1.2万-1.4万之间波动,全年国际市场趋于平稳,整体并未有较大增幅,且受中日关系紧张影响,12月份赴日航班量出现明显下滑,国际市场的恢复率也出现小幅下降。

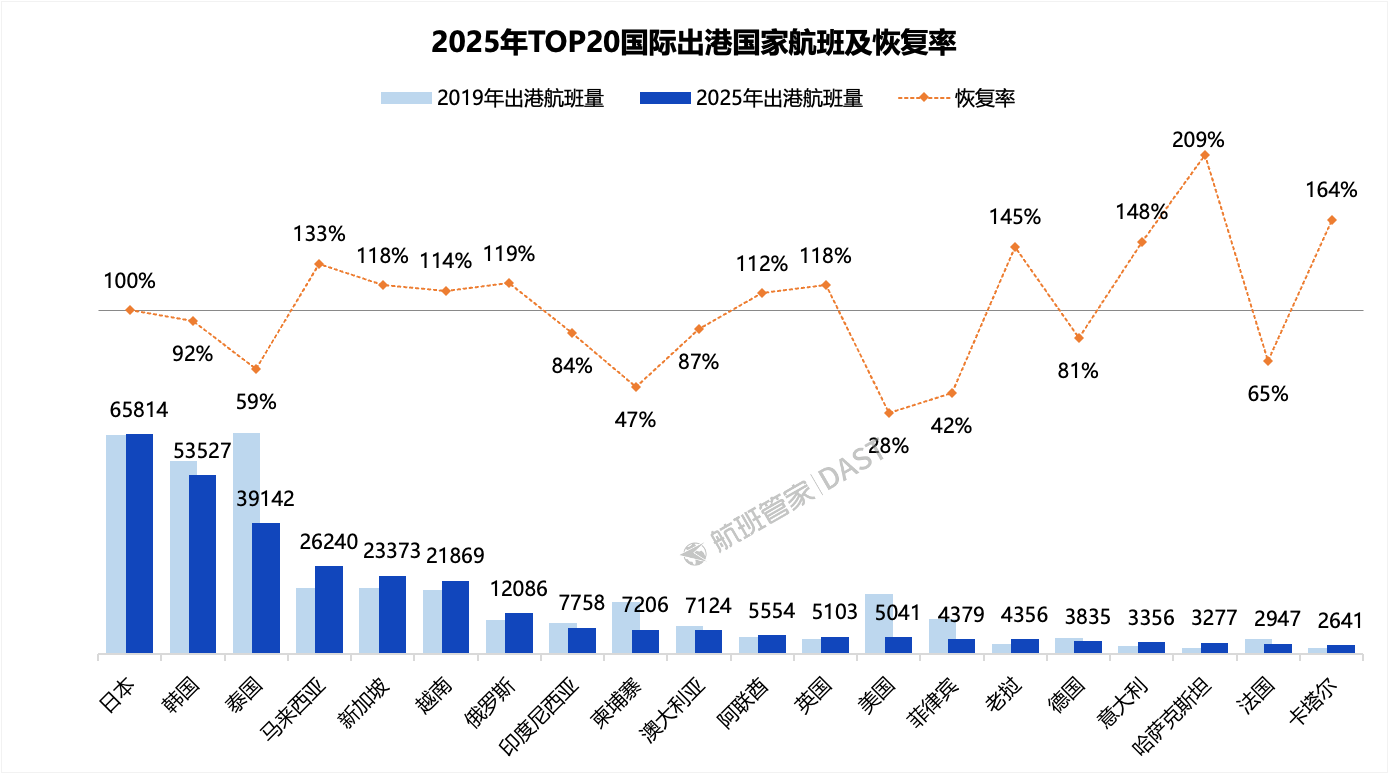

9、国际通航主要国家恢复分布

2025年TOP20通航国家中,日本、马来西亚、新加坡、越南、俄罗斯、阿联酋、英国、老挝、意大利、哈萨克斯坦、卡塔尔恢复率皆超100%,美国、菲律宾、柬埔寨、泰国恢复相对较低,分别为28%、42%、47%、59%。

Part 2 特征分析

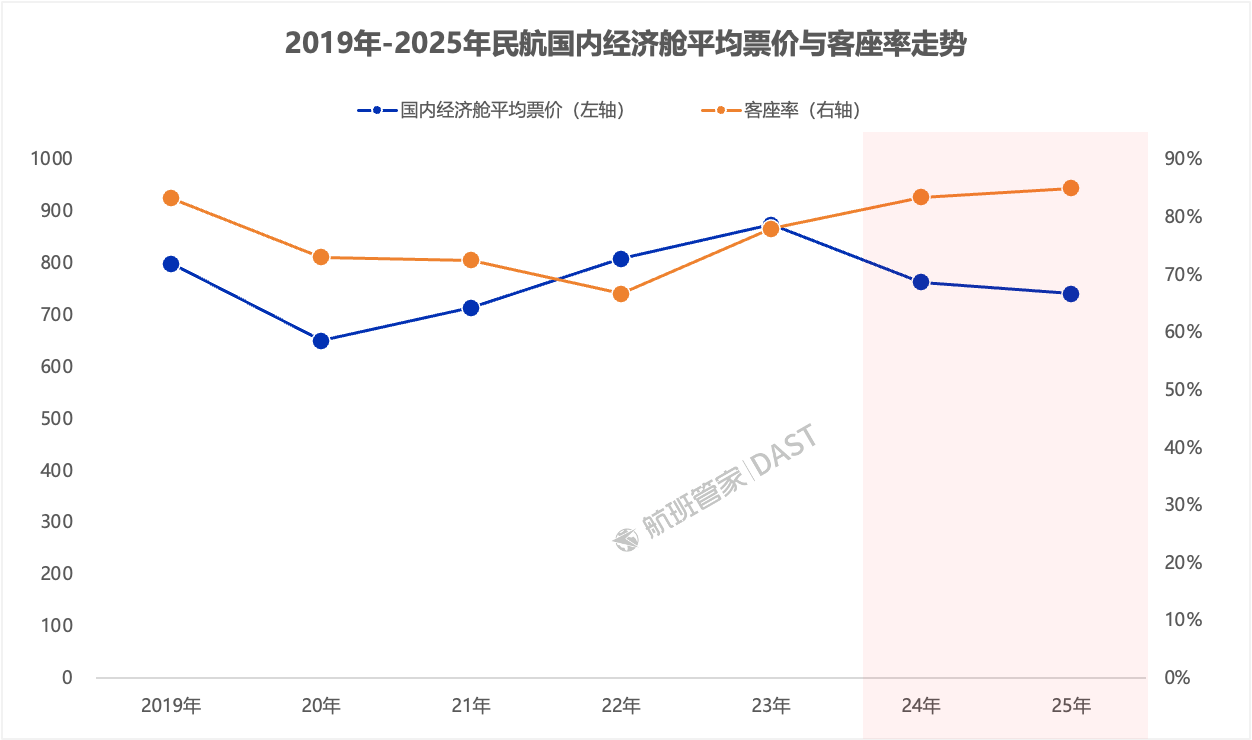

1、以价换量策略下的市场调整

2023年国内旅客运输量已超2019年水平,客座率也不断走高。这背后是航空公司普遍采取的“以价换量”策略,2024年经济舱平均票价同比下滑12.7%,2025年依旧延续低票价策略,全年经济舱平均票价达740元,同比下滑2.9%,呈现“旺丁不旺财”的现象。

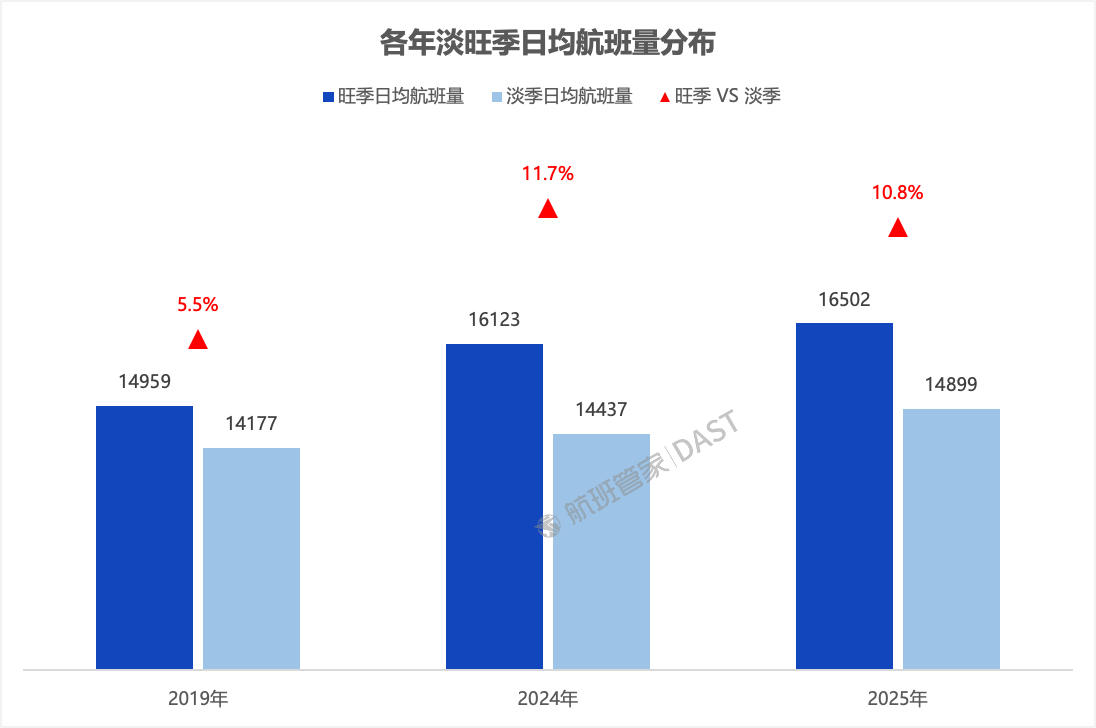

2、淡旺季差异扩大化

从供给端观察,历年旺季(春运、暑运、国庆等周期)与淡季(非旺季周期)日均航班的差异化明显。旺季普遍要高于淡季,2019年旺季日均航班要高于淡季5.5%,近两年这一差异化有扩大的趋势,淡旺季差异扩大至10%以上,2025年旺季日均航班高出淡季1600余班次。

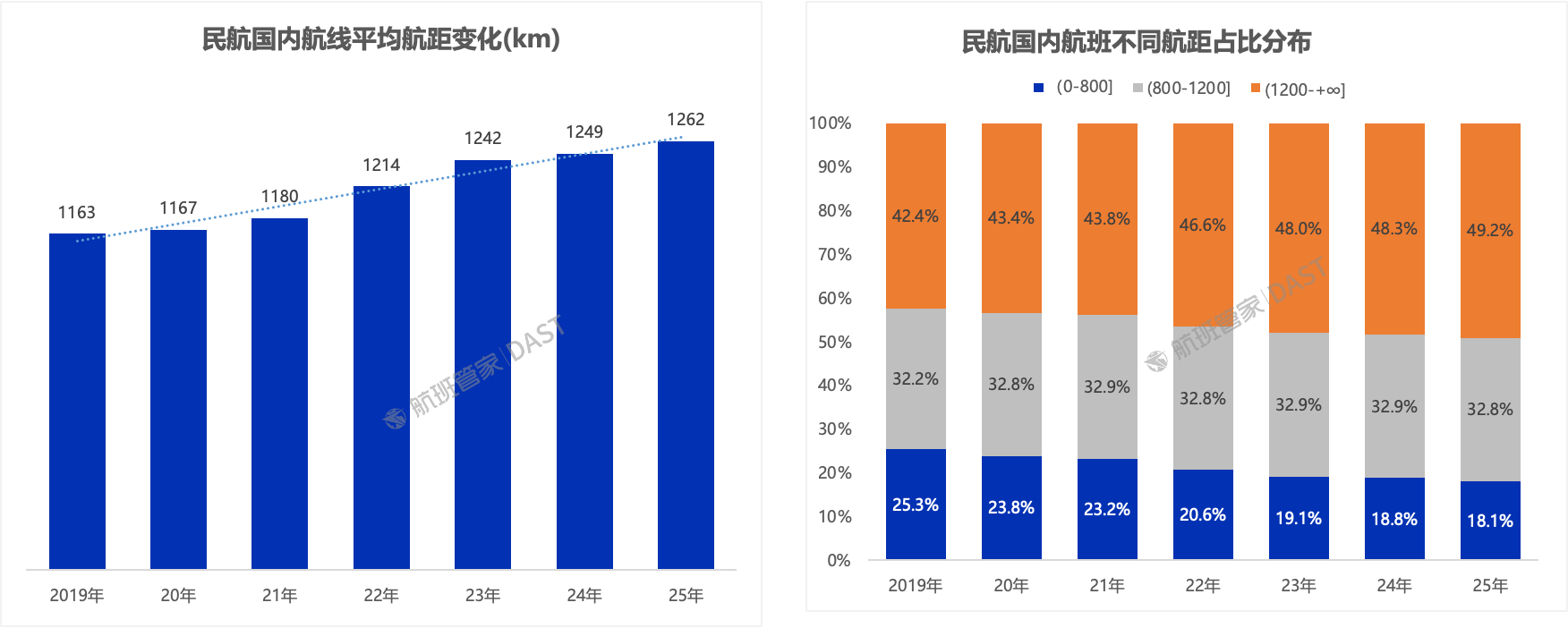

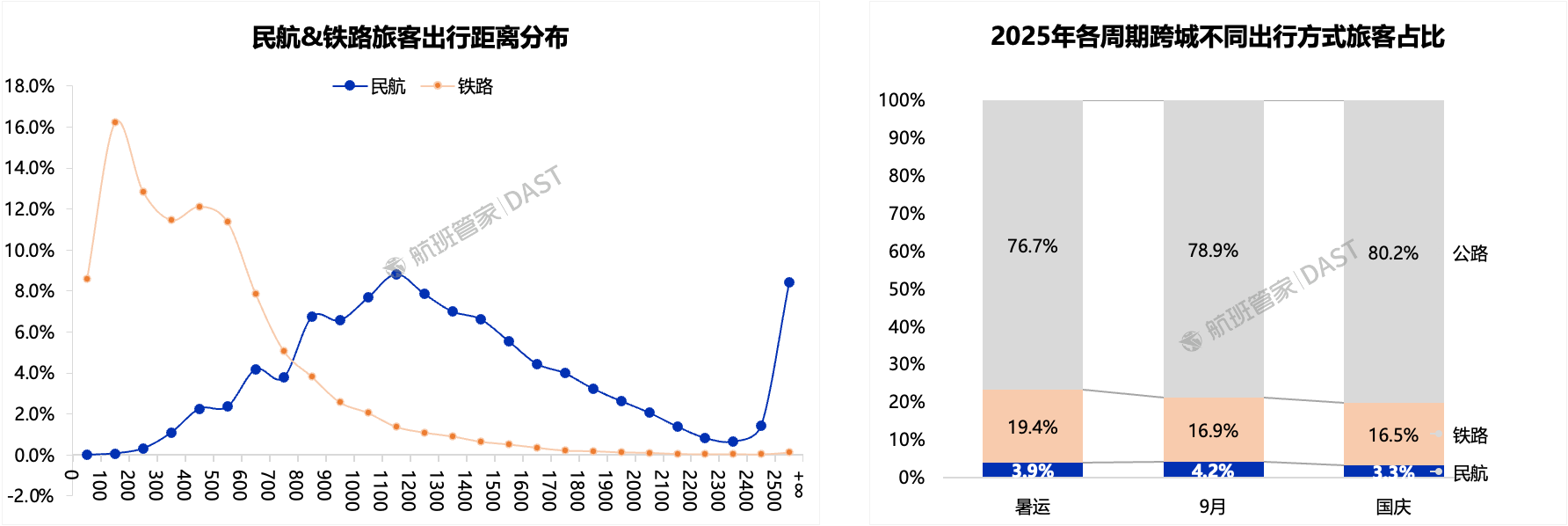

3、出行航距逐年增长

2025年民航国内航线平均航距达1262km,2019年为1163km,年均增长约16.5km,且800公里以下航线航班占比逐年走低,从2019年的25.3%下滑至2025年的18.1%,转移至1200公里以上航线,其航班占比从42.4%提升至49.2%。这反映出国内长线文旅需求的升级,以及民航业“向长距聚焦”的结构性调整。

4、可供运力总体过剩局部短缺

市场呈现出运力总体过剩与局部短缺并存的矛盾现象:

一是以武汉、海口机场为代表,航班架次同比基本持平,可供运力出现负增长。2025年武汉机场和海口机场航班同比基本持平,可供运力同比分别下滑2.1%、1.6%,直观原因在于班均运力的投入减少,以武汉机场为例,2025年航班架次与去年基本持平,但总可运力反而减少了74万座,这正是因为C909航班的大幅增长,航班投入从2400班次增长至近9000班次,同比增长270%,而C909平均布局不足窄体客机的60%,从而导致可供运力的下滑。

二是以双流、虹桥机场为代表,运力增幅远低于航班增幅。2025年双流机场航班起降架次同比增长3.5%,可供运力仅增长0.7%,主因在于宽体客机的减少投入,其中A350执飞占比下滑3.6个百分点,导致机场整体班均运力同比下降5座/班次。

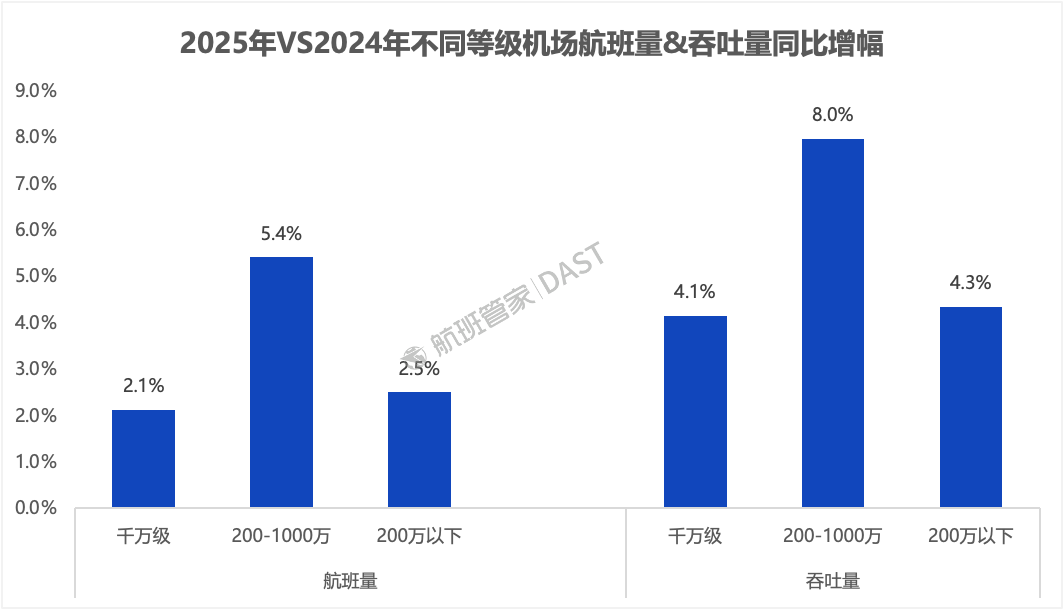

5、下沉市场文旅需求被激活

我国民航市场以枢纽机场为核心,千万级机场贡献了超80%的旅客吞吐量。然而,这些枢纽机场正面临市场饱和、增速放缓的挑战。2025年,其航班量和旅客吞吐量增速(分别为2.1%和4.1%)均低于中小机场。从需求结构看,中小机场的客流以文旅出行为主。其强劲增速表明,下沉市场的文旅需求已被有效激活,以区域性、小众化旅游为特征的下沉市场,正成为推动民航市场整体增长的新蓝海。

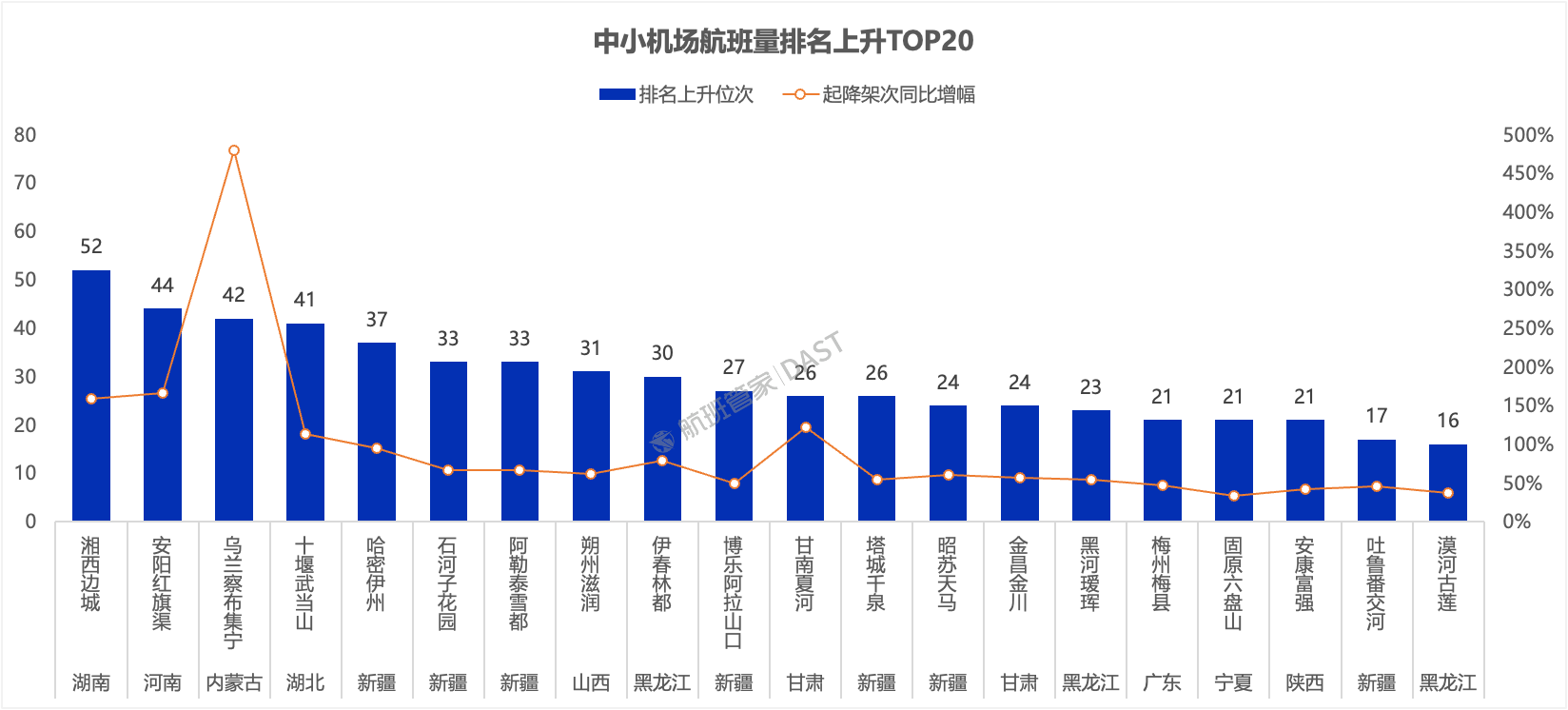

6、机会市场 - 新疆中小机场表现突出

为观察城市受欢迎程度的变化,我们对比了中小机场(非千万级)的航班量排名(2024 vs 2025)。下图展示了名次跃升最快的TOP20机场,它们皆为年吞吐量200万以下的支线机场。这表明,以小众旅游目的地为代表的下沉市场,正成为新的机会蓝海。

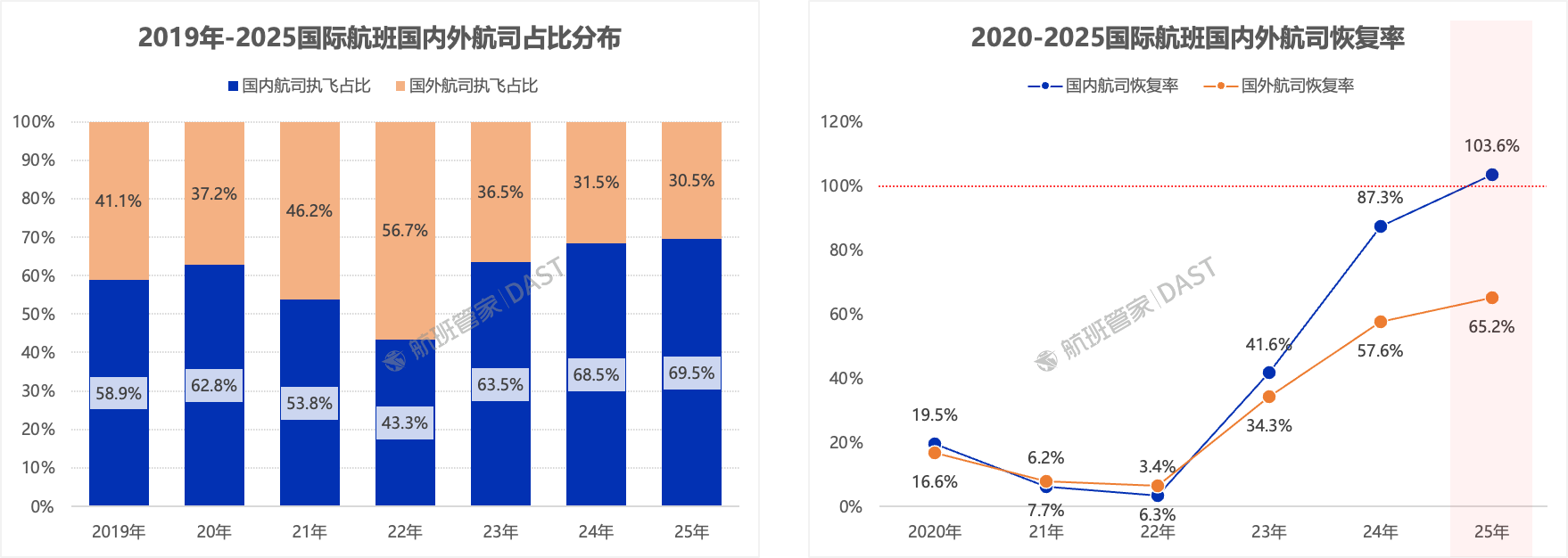

7、国际航线国内外航司差异化恢复

我国民航国际市场一显著特征是国内外航司恢复进程的“内外分化”。在航司结构上,国内航司的市场份额从2019年的58.9%攀升至2025年的69.5%,提升了10.6个百分点,而国外航司的份额则相应萎缩至30.5%。

在航班恢复上,差异更为悬殊,2025年国内航司的国际航班量已恢复至2019年的103.6%,而国外航司仅为65.3%。这标志着后疫情时代的中国民航国际市场,已形成由国内航司主导驱动、恢复强劲,而国外航司参与度降低、恢复滞后的新格局。

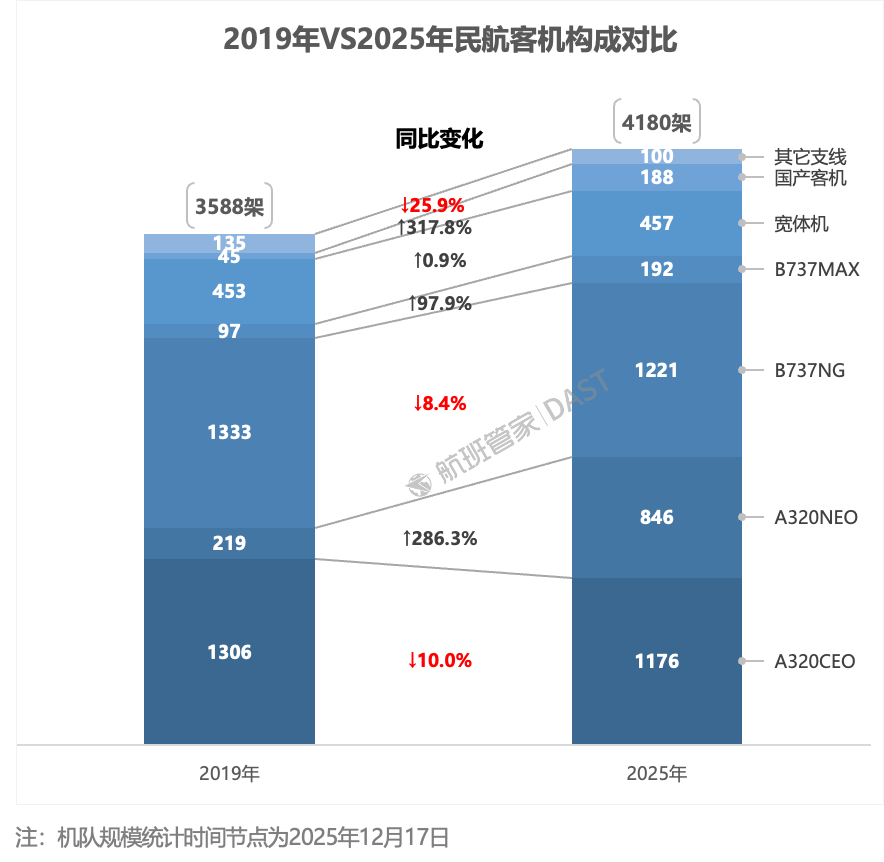

8、机队规模结构优化

截至2025年末,我国民航客机机队规模达4180架,较2019年的年均复合增长率为2.6%,整体增速放缓,呈现三大趋势:

窄体机主导新老迭代,效率与运力双提升。以A320与B737系列为主,老款CEO/NG机型分别减少10%和8.4%,而新款NEO/MAX机型则激增286.3%和97.9%。新机型不仅因换装高效发动机而降低了碳排放,其单机运力也平均高出6-10个座位。

宽体机规模停滞,内部优化替代。 2019至2025年间,宽体机队仅净增长4架,年均不足1架。增长停滞的同时,机队内部正进行优化,高机龄的A330逐步被更高效的A350和B787替代。

国产客机崛起,战略地位日益凸显。 国产客机机队占比从2019年的1.3%提升至4.5%。随着支线C909的稳步交付和单通道C919的增量提速,国产飞机正成为民航运输体系中愈发重要的力量。

9、其他交通方式对民航的影响

民众主流出行方式以公路和铁路为主导,民航与水运占比较低。日臻完善的高铁网络与高速公路正从两方面对民航市场形成挤压:

其一,来自铁路的竞争。铁路在800公里以下已占据绝对优势,且随着技术迭代和线路加密,其竞争优势正逐步向800-1200公里的中程市场延伸,不断蚕食民航的中短途航线,迫使民航战略“长距化”。

其二,来自公路的分流。节假日期间自驾出行趋势愈发明显。以2025年国庆为例,跨城流动中公路占比高达80.2%,要高于往日水平。对于家庭或小团体而言,自驾的显性成本(油费、过路费)相比民航(全价机票、机场交通费)具有显著的经济性优势。

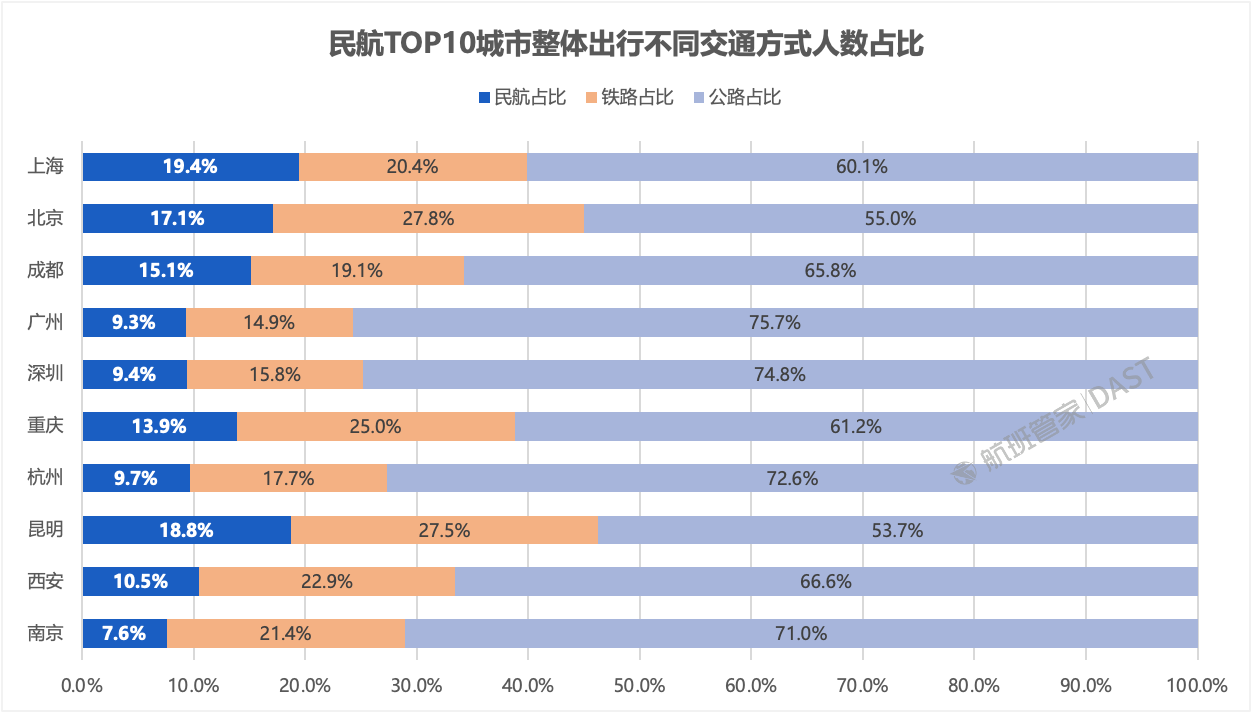

10、热门城市出行方式占比

2025年民航出行TOP10城市分别为:上海、北京、成都、广州、深圳、重庆、杭州、昆明、西安、南京,旅客吞吐量占比全国城市总量的47.9%,是民航出行主要的出发地与目的地。

从这些城市整体出行渠道上观察,公路仍是主要交通工具,各城市出行占比皆在50%以上,其次是铁路;对比来看上海、昆明、北京等城市民航出行拥有较高的占比,接近2成,广深、南京较低,占比不足10%。

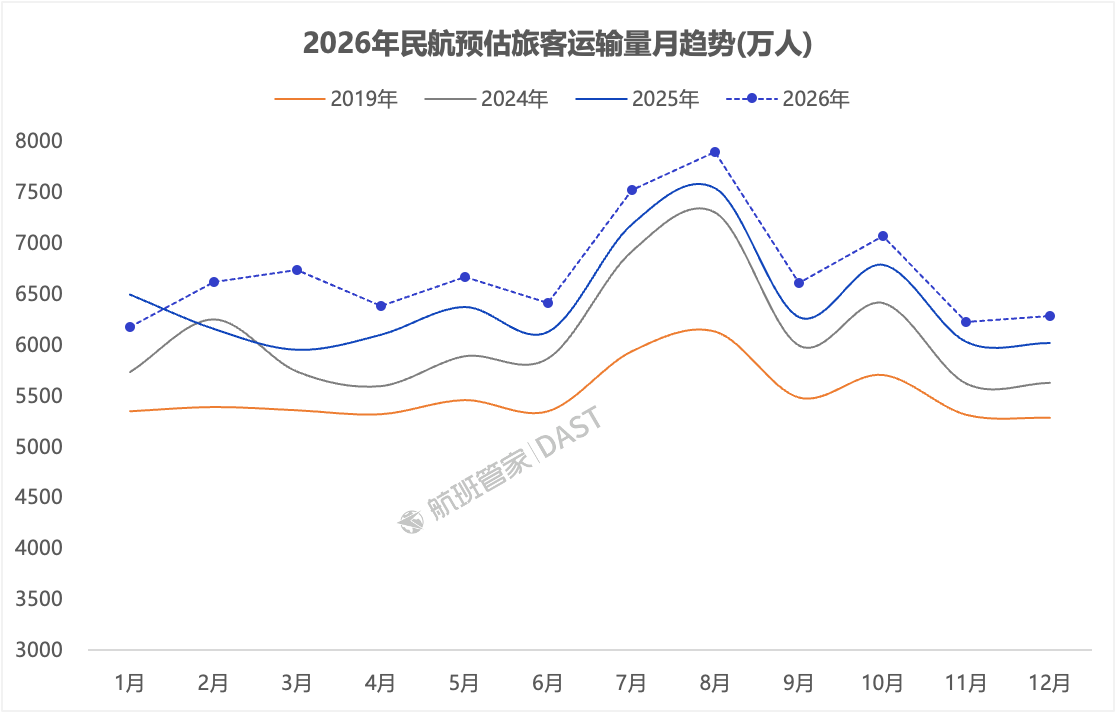

11、2026年旅客运输量预计达8.05亿人次

展望2026年,我国民航进入自然增长状态,国内国际皆稳步增长,预测2026年民航全年旅客运输量达8.05亿人次,同比2025年增长4.6%,同比2019年增长22.1%。

分航线类型来看,国内旅客预计达7.1亿人次,同比2025年增长4.4%、同比2019年增长23.6%;国际/地区旅客预计达0.95亿人次,同比2025年增长6.6%,同比2019年增长22.1%(仅含境内航司承运数据)。

数据说明:

•数据来源:航班管家;

•数据口径:与中国大陆机场有关的客运航班数据,未特殊说明国内皆指中国大陆;

•旅客量:非机场口径皆为境内航司承运数据,机场口径为所有起降客运航班数据;

•千万级机场:2024年旅客吞吐量达千万级的机场;

•航班恢复率:当期航班量÷2019年同期航班量;

•数据统计:因四舍五入,存在分项与合计不完全一致的情况。