DoNews12月28日消息,据摩斯IPO报道,12月29日,北交所上市委将召开审议会议,对沈阳广泰真空科技股份有限公司的IPO申请进行审核,公司计划募集资金1.68亿元,保荐机构为中信证券股份有限公司,律师事务所为北京大成律师事务所,会计师事务所为容诚会计师事务所(特殊普通合伙)。

广泰真空是一家专注于真空装备的研发、制造和销售,并具有从设备自主设计到制造交付一体化能力的高新技术企业,公司致力于功能材料领域,尤其是稀土永磁行业,主要产品包括真空烧结炉、真空熔炼炉、真空镀膜机等真空设备,下游应用广泛,包括稀土永磁行业、储氢材料加工行业、光伏领域、机械电子加工行业、金属加工行业等。

公司前身广泰有限成立于2013年5月29日,并于2022年1月27日整体变更为股份有限公司,公司于2024年12月27日在全国股转系统挂牌并公开转让。

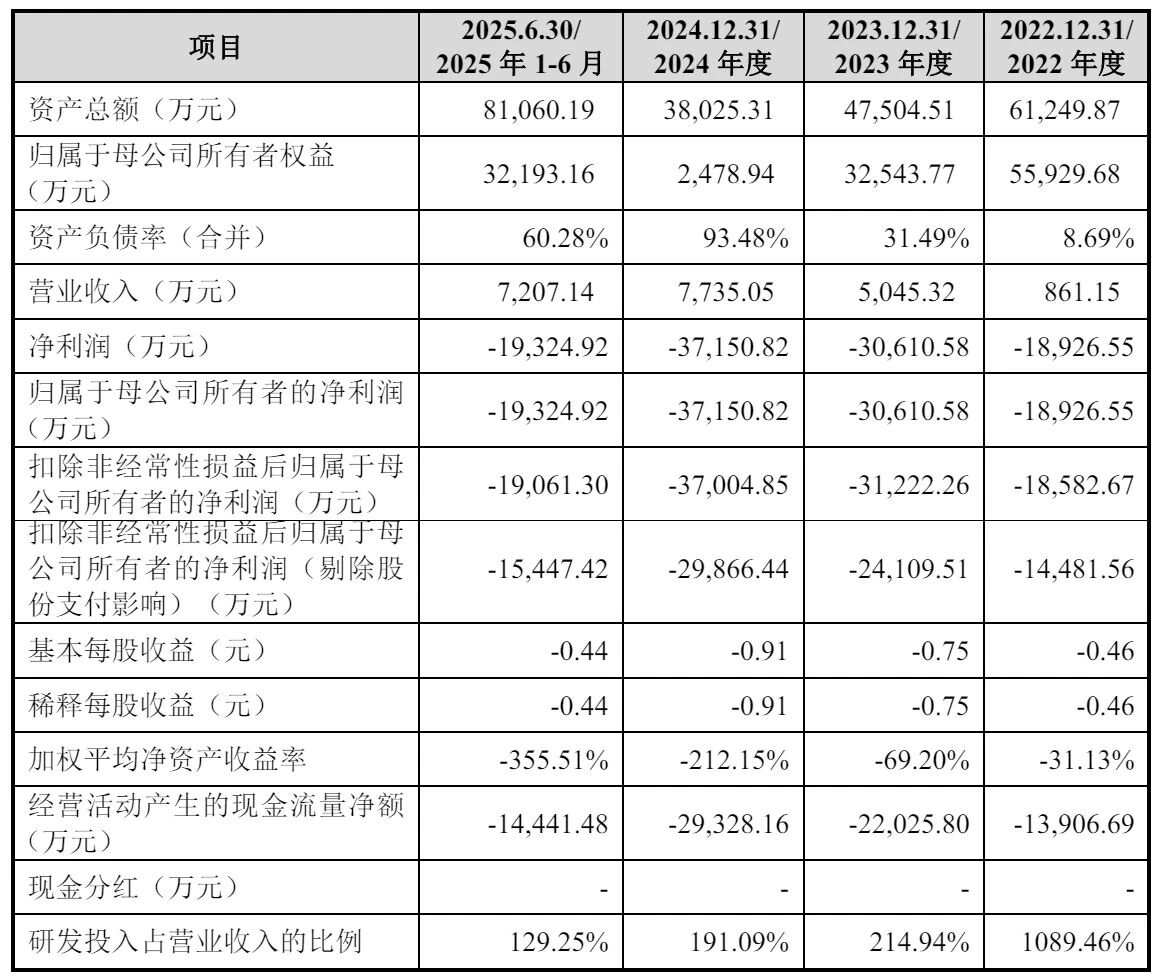

报告期内(2022年至2025年三季度),广泰真空的营业收入分别为2.81亿元、3.12亿元、3.79亿元、3.42亿元;净利润分别为4425.59万元、7303.45万元、6894.41万元、7667.47万元。

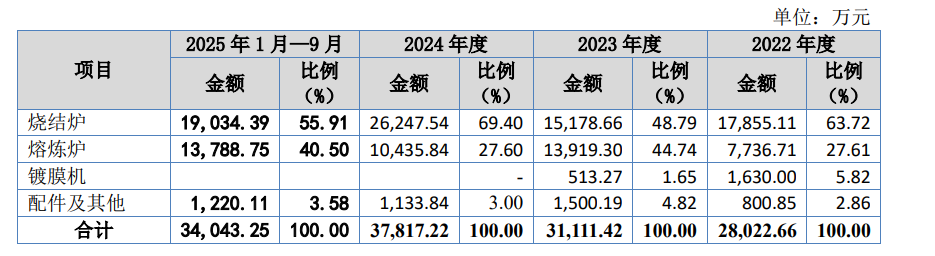

从收入结构来看,公司主要产品为烧结炉和熔炼炉,报告期内主要产品销售收入占主营业务收入的比例为91.33%、93.53%、97.00%和96.42%。

报告期内,公司来源于烧结炉的营业收入分别为17,855.11万元、15,178.66万元、26,247.54万元和19,034.39万元,2024年度公司的烧结炉收入大幅增长,主要受益于公司自身产品实力的强劲、不断开拓客户以及公司产能的扩张,使得营业收入保持增长趋势。

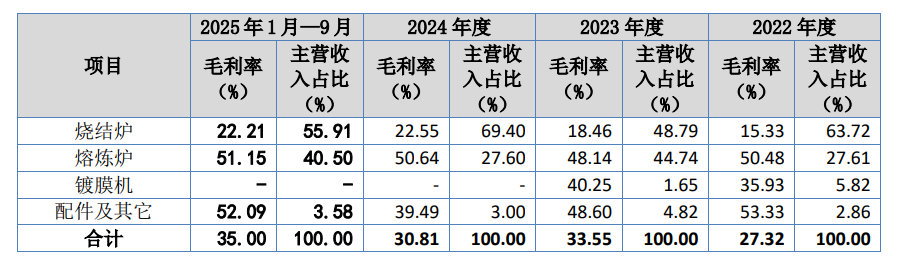

报告期内,公司主营业务毛利率分别为27.32%、33.55%、30.81%和35.00%,报告期内的毛利率变动主要系公司的收入结构变动导致。2023年度,公司毛利率增长较多,主要系公司熔炼炉收入占比为44.74%,远高于往年27%左右的占比,同时熔炼炉的毛利率相对较高所致。

2024年度,公司的烧结炉产品收入占比较高,熔炼炉产品的收入占比下降,导致公司的毛利率有所下降。2025年1-9月熔炼炉产品的收入占比上升,公司的销售毛利率相应提升。

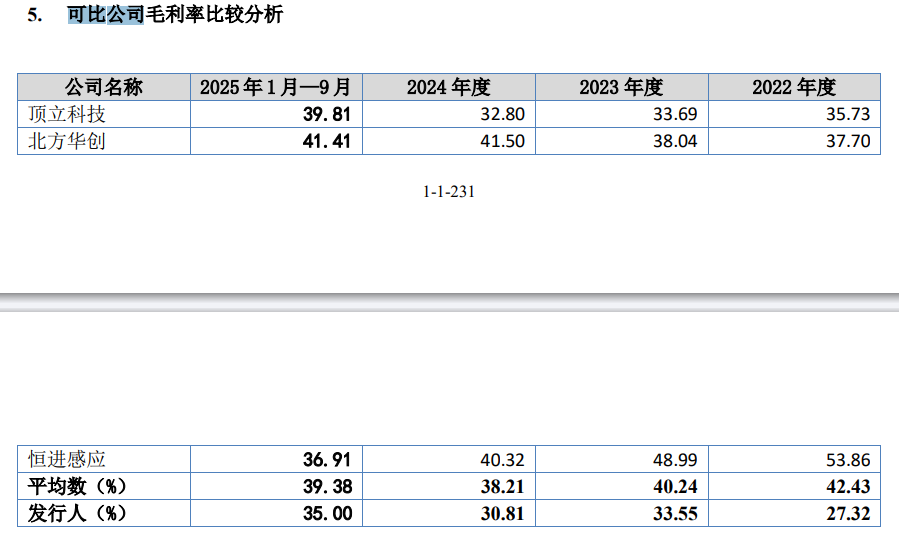

报告期内,公司主营业务毛利率分别为27.32%、33.55%、30.81%和35.00%,同行业可比公司平均综合毛利率分别为42.43%、40.24%、38.21%和39.38%。

公司整体毛利率低于同行业可比公司,主要系目前A股暂无完全可比的企业,公司与同行业可比公司具体产品结构以及应用领域均存在一定差异。

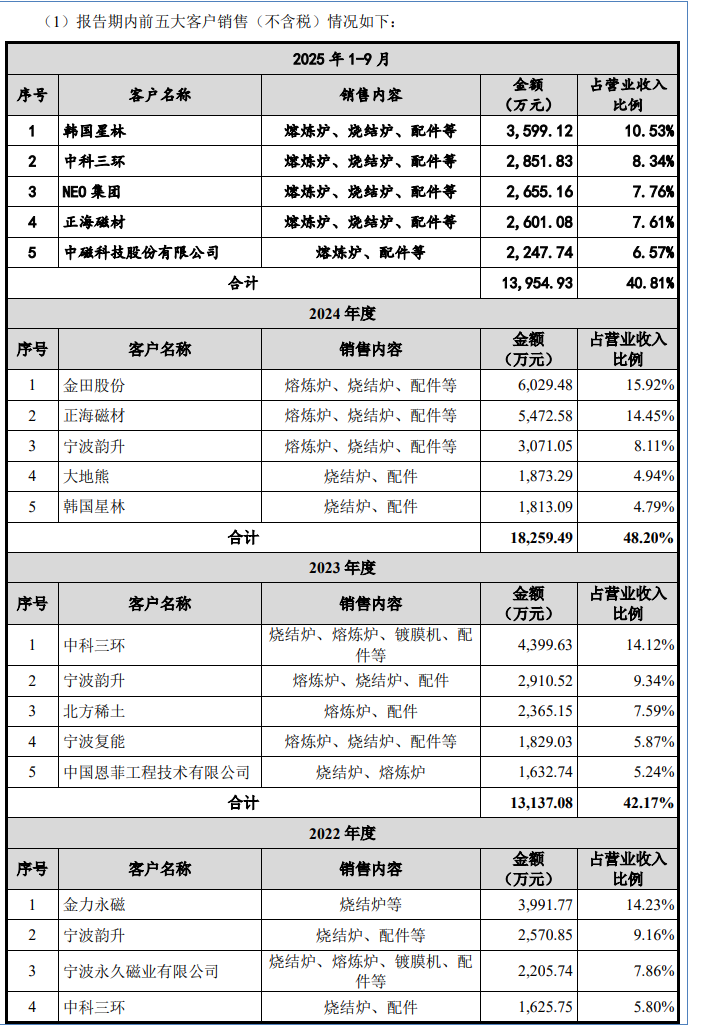

报告期内,公司向前五名客户销售占比分别为42.09%、42.17%、48.20%和40.81%,不存在向单个客户销售比例过大或对单一客户有重大依赖的情况。

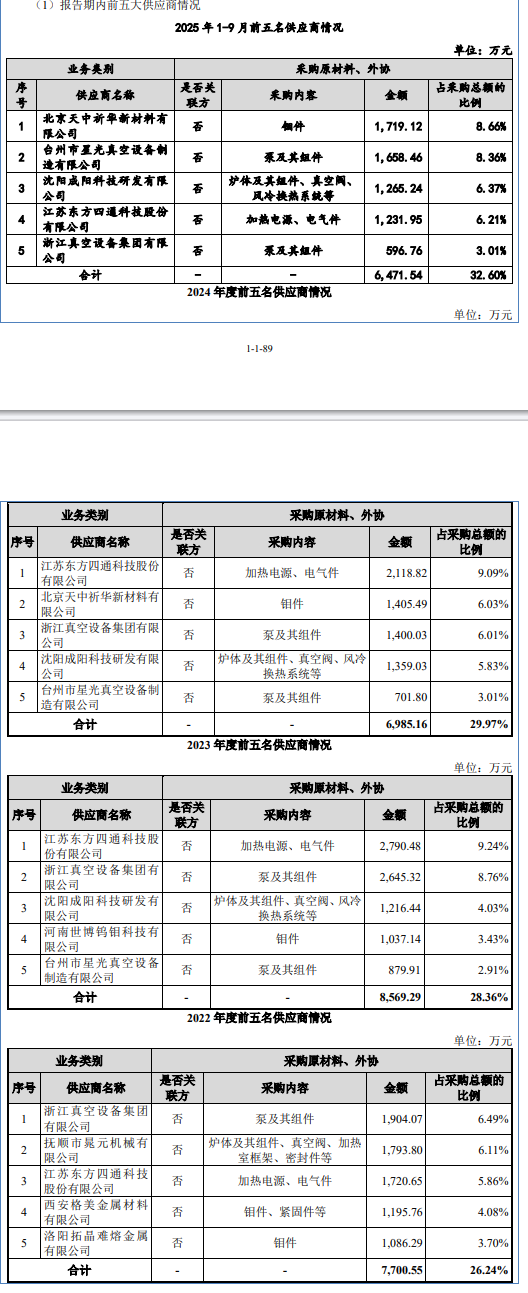

报告期内,公司向前五名供应商采购占比分别为26.24%、28.36%、29.97%及32.60%。公司不存在向单个供应商采购比例超过50%或对单一供应商有重大依赖的情况。

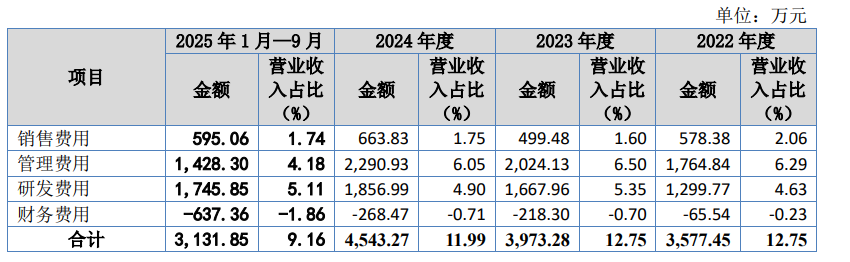

公司期间费用主要由销售费用、管理费用、研发费用和财务费用构成。报告期内,公司的期间费用分别为3,577.45万元、3,973.28万元、4,543.27万元和3,131.85万元,占同期营业收入的比重分别为12.75%、12.75%、11.99%和9.16%。

报告期内公司期间费用变动范围较小,从结构上看,期间费用中占比较大的是管理费用。报告期内,管理费用在期间费用中的占比分别为49.33%、50.94%、50.42%和45.61%。

报告期内,公司的销售费用分别为578.38万元、499.48万元、663.83万元和595.06万元。2023年度公司的销售费用有所降低,主要系销售佣金及咨询费减少所致。

报告期内,可比公司平均销售费用率为3.69%、4.50%、4.07%和4.05%,发行人销售费用率为2.06%、1.60%、1.75%和1.74%。2023年度,发行人销售费用率与顶立科技、北方华创接近,低于可比公司恒进感应。

报告期内,公司管理费用金额分别为1,764.84万元、2,024.13万元、2,290.93万元和1,428.30万元。报告期内,可比公司管理费用率平均值分别为8.53%、9.90%、10.15%和10.51%,发行人管理费用率分别为6.29%、6.50%、6.05%和4.18%,与同行业公司处于可比范围区间内。2023年度与2024年度,恒进感应的管理费用率大幅上升主要原因系销售收入相较2022年度同比下降较多,而管理费用保持稳定增长导致。

报告期各期,公司的研发费用分别为1,299.77万元、1,667.96万元、1,856.99万元和1,745.85万元,主要是人工费用和直接材料费用等。报告期内完整年度公司的研发费用保持增长趋势,主要系公司为保持市场主导地位持续加大研发投入,研发项目的材料领用以及人工投入同比增加。

2024年度,公司进一步加强研发投入,提高研发人员的薪酬水平,研发费用同比上升。报告期内,可比公司平均研发费用率为8.80%、11.20%、9.26%和11.66%,发行人研发费用率为4.63%、5.35%、4.90%和5.11%。

公司研发费用率与顶立科技整体相接近,低于北方华创与恒进感应的研发费用率。北方华创主营半导体装备业务,持续专注于半导体基础产品领域的研发与创新,具有较强的技术积累和研发实力,研发费用率较高;2023年度和2024年度,恒进感应因收入下滑导致研发费用率增长,提高了同行业平均水平。

报告期各期,公司财务费用金额分别为-65.54万元、-218.30万元、-268.47万元和-637.36万元。利息支出主要系公司支付的银行的贷款利息,利息收入主要为银行存款利息收入。公司财务费用金额较小,财务费用率与同行业可比公司平均水平较为接近。