撰文|H.H

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

作为抖音平台运动营养赛道中的顶流品牌,西子健康向港交所正式递交了招股书。

从最初为巨头品牌代工,到最近几年陆续推出多个自有品牌,如今主打运动营养食品的西子健康旗下拥有包括FoYes、fiboo、谷本日记和HotRule等四大品牌,产品覆盖从蛋白粉到功能性软糖等多个品类。对运动健身爱好者们而言,大多都是耳熟能详且复购率极高的产品。

靠着卖蛋白粉等产品,西子健康在2025年前三季度的营收达到了16.09亿,在运动营养食品领域排名全国第三。

不过在品牌发展过程中,西子健康实际上也有不少亟待解决的难题,最核心的莫过于99%的营收依赖线上尤其是抖音平台的贡献度、研发端投入不足等。那么,通过此次冲击上市,西子健康能否真正摆脱对线上流量的过度依赖呢?

代工起家的运动营养黑马

公开资料显示,西子健康成立于2013年,在正式推出众多自有品牌前,主要靠给肌肉科技等第三方品牌代工为生。

代工模式的弊端在于,一方面公司营收高度依赖第三方品牌的真实订单量,另一方面因为没有议价权也使得本身的利润空间相当有限。于是,2020年借助抖音电商等直播带货平台的东风,西子健康开始向自有品牌转型。

对很多喜爱运动健身的女性而言,fiboo早已成为大众耳熟能详的运动健康营养品牌。作为2021年西子健康推出的首个自有品牌,一开始就把目标放在了女性运动营养市场,上市仅一年半左右的时间就拿到了5亿元的销售额。

随后西子健康趁热打铁,接连推出谷本日记、FoYes、HotRule等多个自有品牌,由此旗下形成了四大品牌矩阵。

图源:西子健康微信公众号

凭借着面对不同目标群体的产品覆盖度,西子健康的营收也开始水涨船高。从2023年到2025年前三季度,公司营收分别为14.47亿、16.92亿和16.09亿,同一时期的毛利高达6.42亿、9.95亿和9.57亿。

和营收、毛利同样维持着快速增长的,还包括西子健康的自有品牌在总营收中的贡献度。招股书显示,自有品牌贡献度从2023年的42.4%一路增长到2025年前三季度的97.3%,如今来看西子健康已经彻底摆脱了对第三方品牌的代工依赖。

据弗若斯特沙利文数据显示,西子健康是2022~2024年间国内增速最快的运动营养食品运营商,2024年的销售额在细分市场排名第三。2025年前三季度,旗下自有品牌fiboo和FoYes均在抖音相关品类中实现GMV第一。

转型自有品牌路线仅短短5年时间就能取得如此亮眼的成绩,很大程度上和公司坚定不移的走线上DTC模式有关。

结合招股书所发布的数据,2025年前三季度仅抖音平台就为西子健康贡献了62.8%的营收,如果再算上拼多多和天猫等平台,线上渠道的营收贡献度高达98.9%。之所以在线上渠道能够有如此亮眼的成绩,实际上和公司所搭建的超百人直播团队有着密不可分的关系。

事实上,为了能够积极拥抱线上渠道,从推出自有品牌开始西子健康就把重心放在了抖音上。无论是一开始的内容种草又或者是最终的销售转化,西子健康不遗余力进行投入,公司内部的直播团队甚至已经累计完成了1万场以上的直播场次。

基于此,西子健康在抖音等电商平台不同细分品类的销量中有多款产品都排名第一,fiboo富铁软糖更是取得了全网销量第一的成绩。

为进一步巩固线上渠道的核心优势,西子健康对兴趣电商的重视度同样相当之高。结合官网的公开信息来看,哪怕目前公司并未注册官方微博,小红书账号的运营却已经在悄然进行中。

成败皆因抖音流量?

线上渠道对西子健康营收的带动重要性不言而喻,只不过线上平台流量就像是一把双刃剑,有利有弊。

在业内人士看来,无论是最初的fiboo还是后续推出的矩阵品牌,西子健康几乎每一个品牌想要爆火出圈之时都和平台流量的助推有着较为直接的关联。这种方式为品牌方带动营收的作用立竿见影,不过也很可能在之后埋下隐患。

前文已经提到西子健康的营收几乎全部来自于线上渠道,在这之中抖音更是其真正意义上的支柱平台。数据显示,2023年时抖音为其贡献了45.5%的营收,到2025年前三季度这一数据便增长到了62.8%,前三季度16.09亿的总营收中仅抖音就贡献了10亿元左右,排在第二位的拼多多其营收占比也只有7.2%。

当平台和品牌方处在互利共赢之际,一切都不是问题。只是随着线上平台算法的调整或者有更利于平台数据表现的品牌出现,流量的天平就有可能会逐渐远离自身,这也是为什么日常有句老话叫“流水的品牌,铁打的平台”。

从这个角度来看,营收渠道较为单一所带来的隐藏风险是西子健康最为迫切所要面对的问题所在。

图源:西子健康微信公众号

对抖音过度依赖所带来的风险只是其一,事实上由于核心营收主要来自于线上,西子健康在营销端的开支同样令人瞠目结舌。

招股书显示,从2023年到2025年前三季度,西子健康的销售费用分别为4.73亿、7.51亿和7.56亿,销售费用在总营收中的占比从32.7%增长到47%。换句话来说,公司每获得100元的收入,就要把其中的47元花出去进行流量投放等。

以2024年为例,西子健康仅向第一大供应商所支付的“推广服务费”就达到了3.72亿,占据公司总采购成本的28.3%。

这种方式无疑也会在一定程度上吞噬西子健康的利润空间,虽然公司有着较高的毛利率,不过净利率却从2024年的8.9%下滑到去年前三季度的7.4%。随着线上渠道获客成本的持续攀升,西子健康想要在短时间内扭转烧钱换增长的趋势恐怕也绝非想象中的那么简单。

对比明显的是,同一时间西子健康的研发开支分别为669.5万、1212.2万和1172.9万,最高时期占比也不足总营收的1%,更不用说和行业内的汤臣倍健等巨头品牌相比。

23项专利中只有2项为发明专利,这也是为什么主打蛋白粉等品类的西子健康在成立之初身上就背着外界对其“重营销、轻研发”的质疑声。

或许正是由于在研发端的投入相对薄弱,黑猫投诉平台上搜索西子健康旗下的不同品牌累计能看到数百条投诉,大多和食品安全问题有关。

上市能否打赢这场突围战?

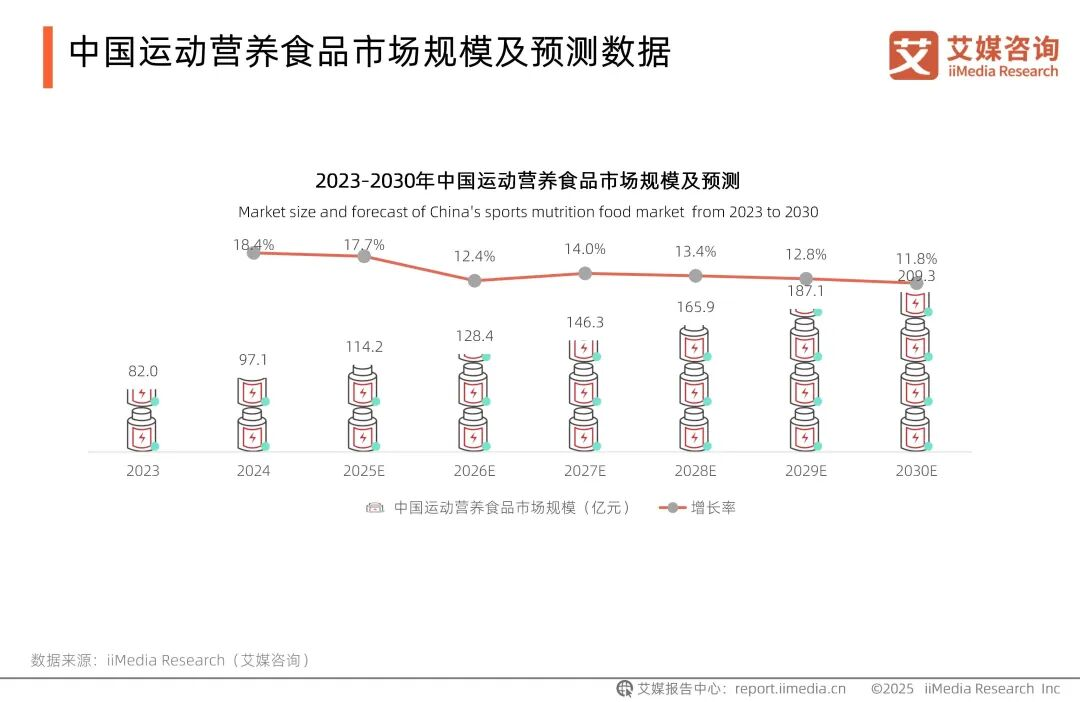

近年来,随着人们健康意识的不断觉醒,和健康养生相关的话题越来越多。具体细分到西子健康所在的运动健康营养食品这一细分领域,市场规模实际上也在日益增长。

据艾媒咨询所发布的数据显示,2024年我国运动营养食品市场规模为97.1亿,预计到2030年将会增长到209.3亿,年复合增长率为11.6%。

图源:艾媒咨询

之所以如此,一方面在于对运动健康等领域关注并付诸实际行动的人群处在持续增长通道,经历了越来越多的事件后才猛然发现有一个好身体的重要性;另一方面,在有关部门的倡导下,和运动相关的基础设施也变得越来越丰富。

在此背景下,整个行业的竞争激烈程度可想而知。

除了西子健康,运动营养赛道还有西王食品和汤臣倍健等众多巨头。例如西王食品作为玉米油行业的隐形巨头,旗下营养补给品的营收也几乎占据到了公司总体营收的半壁江山,年营收数亿元。

汤臣倍健作为消费者耳熟能详的营养保健品品牌,在2025年前三季度取得49.15亿元的营收,归母净利润9.07亿,同比增长4.45%。如果单看2025年第三季度,营收13.83亿,同比增长23.45%;归母净利润1.71亿,同比增长861.91%,曾经在2024年所出现的营收和净利润双降,在2025年又翻了回来。

事实上,汤臣倍健作为全球知名的营养补充剂品牌,除了给沃尔玛等零售巨头代工,自家产品的覆盖范围同样相当广泛。例如早在2023年,汤臣倍健在国内VDS行业中就以10.4%的市场份额排在第一位。

如今国内运动营养赛道中,头部品牌的市场集中度可谓相当之高,2024年仅行业前三名的集中度就达到了70%。

那么,对于西子健康而言,该如何在这个集中度越来越高的市场中求生存呢?

据招股书显示,西子健康此次冲击上市所募集的资金首要方向会放在品牌建设和营销投入上,再者还包括产品研发、销售渠道拓展、供应链和投资收购等目的。

结合其上市的目的不难发现,西子健康的首要目的仍然是通过扩大品牌影响力和营销来稳定公司自身的营收规模,这一策略本身并没有错,但若想要实现更长远的发展,研发和渠道的重要性同样不言而喻。

首先来看营销渠道,在此之前西子健康的主要营收来源高度依赖线上渠道,对线下市场的布局存在严重不足。接下来无论是商超便利店,又或者是健身场所等,拓展线下渠道、来把鸡蛋放在不同的篮子里显得尤为重要。

其次来看研发投入,想要在巨头们的冲击下真正形成属于自己的护城河,在产品端不断进行研发和创新,推出更具有差异化的产品显然是最基础也是最核心的要求。一方面西子健康通过自建团队和外部合作来实现研发水平的提升,另一方面长沙生产基地的建设也能够让供应链更加的自主可控。

从最初为国际巨头代工,到后来借助线上渠道的力量将自身打造成网红品牌,如今西子健康已经走到了转型的十字路口。即便上市成功,也只是想要打赢这场突围战的第一步。