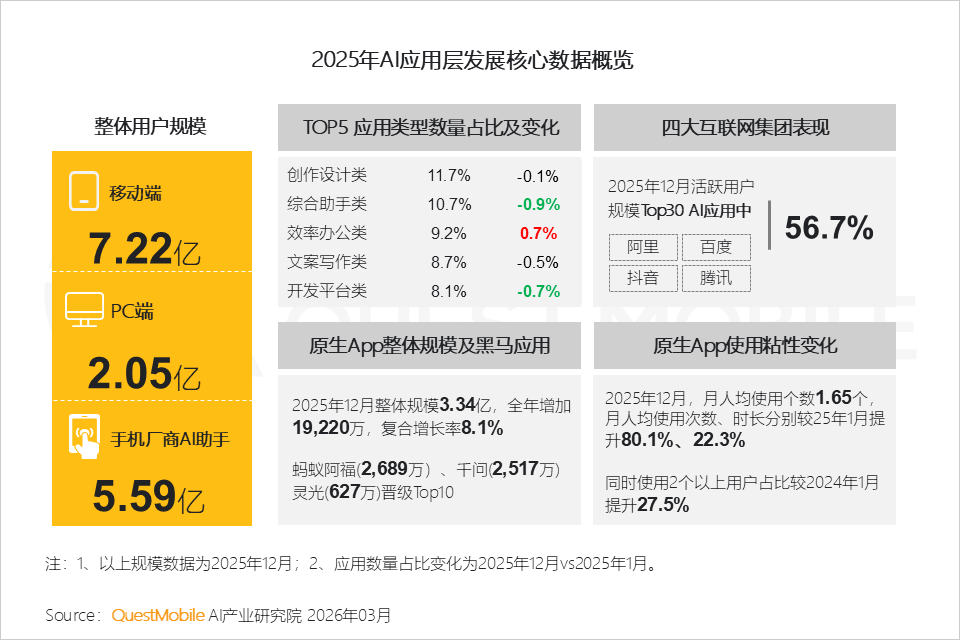

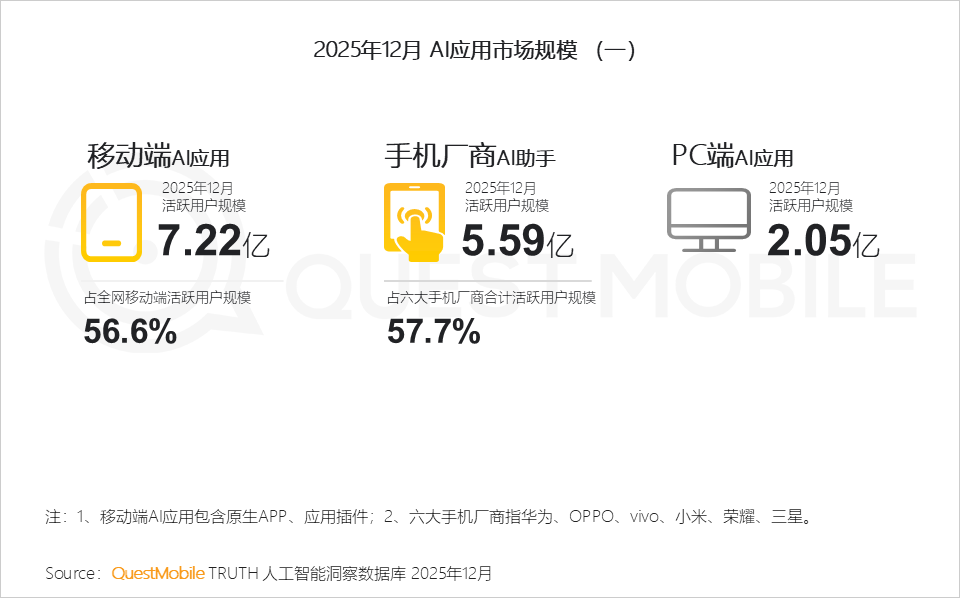

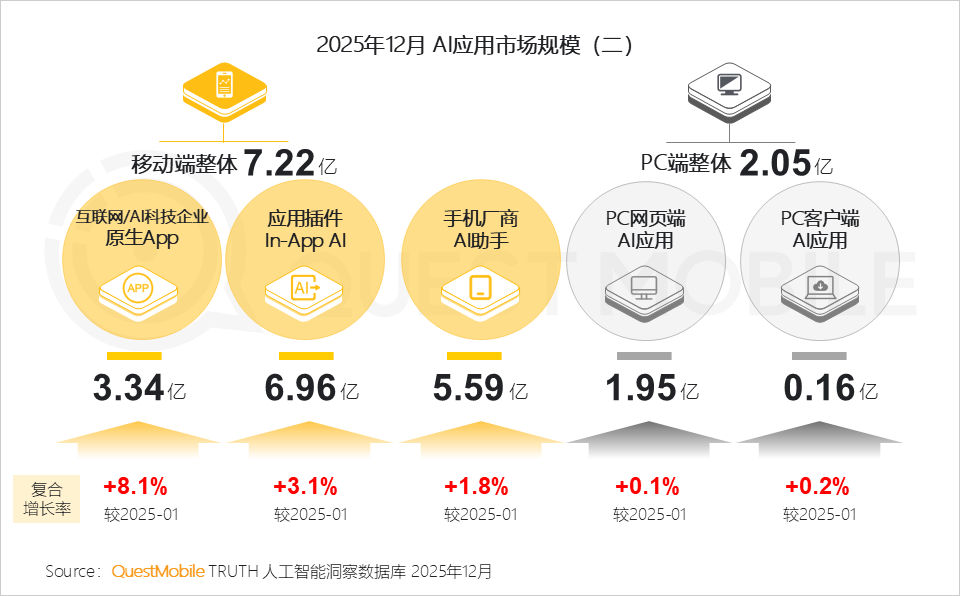

DoNews3月3日消息,QuestMobile数据显示,得益于完善的国内数字基础设施,以及从能源到人力的全链路价格优势,2025年,国内创业公司和大厂们持续快速推进AI应用的普及和落地,截止到2025年12月,国内AI应用市场规模实现了从量到质的跨越:移动端AI应用、手机厂商AI助手、PC端AI应用的月活跃用户规模分别达到7.22亿、5.59亿、2.05亿。

因此,2025年无愧“AI应用元年”的称号!这当中,移动端AI应用、手机厂商AI助手的月活规模在整体用户大盘中的占比已经分别达到56.6%、57.7%,这个速度已经远超过互联网历史上的任何一次新技术落地的状况。

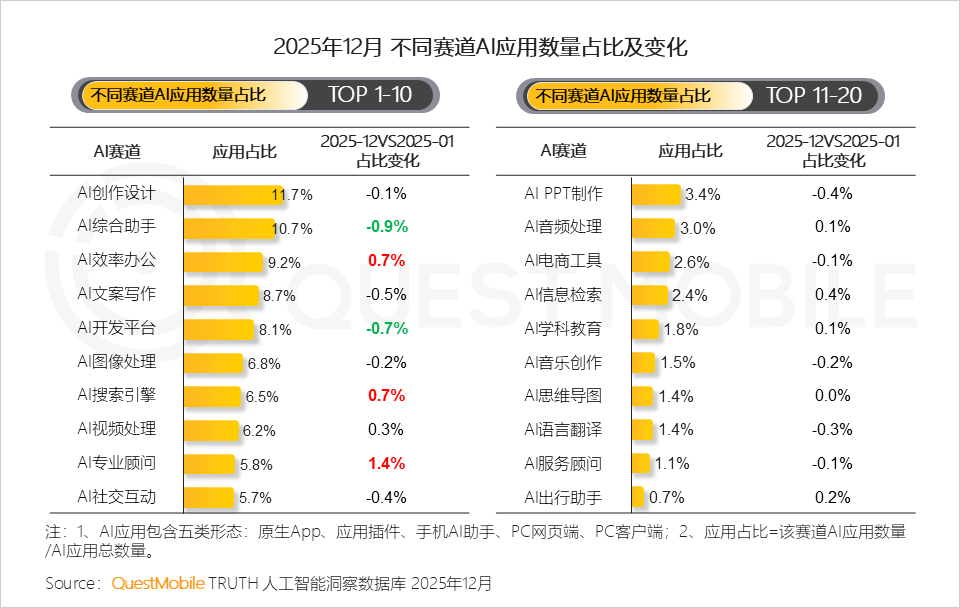

这背后,更显著的产业变化包括:每个季度都有标志性事件发生,如开源普惠、效能比拼、生态入口争夺、商业价值落地等等;多场景、全链路的应用穿透,创作设计、综合助手、效率办公、文案写作、开发平台等赛道应用占比分别达到11.7%、10.7%、9.2%、8.7%、8.1%。

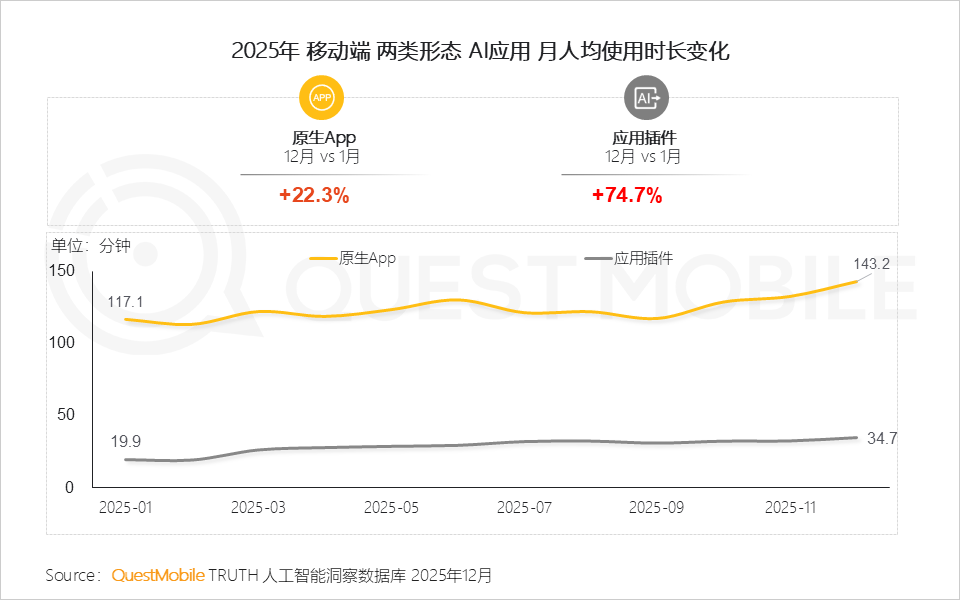

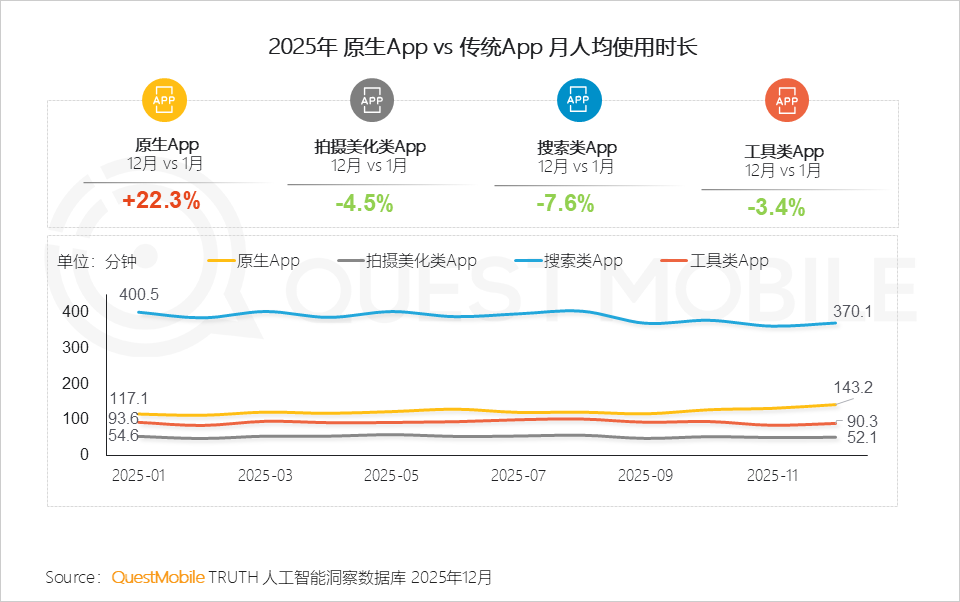

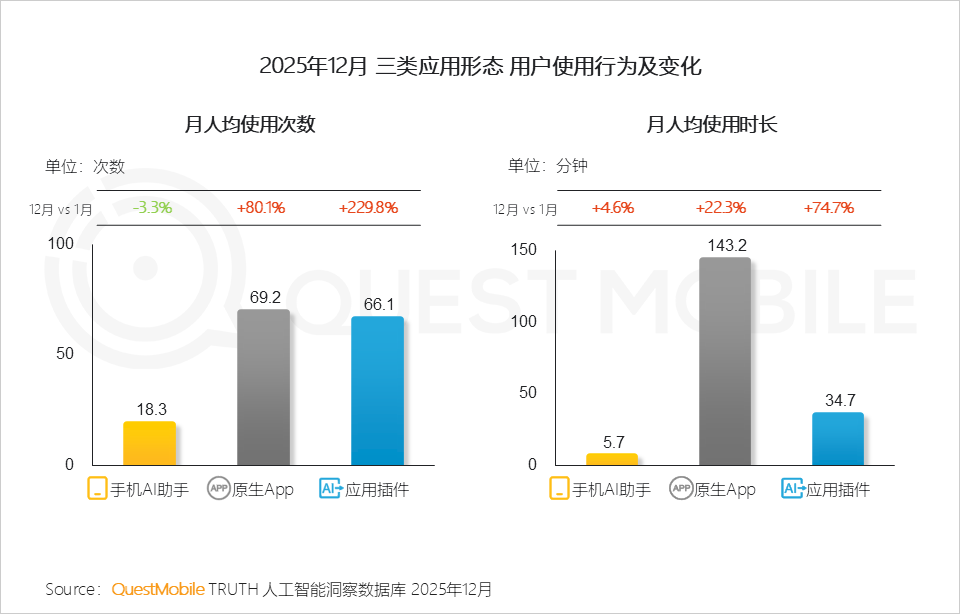

具体到企业竞争上看,仅仅阿里、腾讯、字节、百度等四大互联网企业的布局,就已经在网页端、应用插件、原生APP等赛道多线厮杀,春节期间更是出现了“红包决战”,堪称明争暗斗的“修罗场”!这当中,由于AI的能力迭代、与场景的结合深度加强,用户对原生APP的使用习惯正在形成:月人均使用次数达到69.2次,超过应用插件的66.1次;月人均使用时长达到143.2分钟,已经远远超过了工具类、拍摄美化类APP的90.3分钟、52.1分钟!

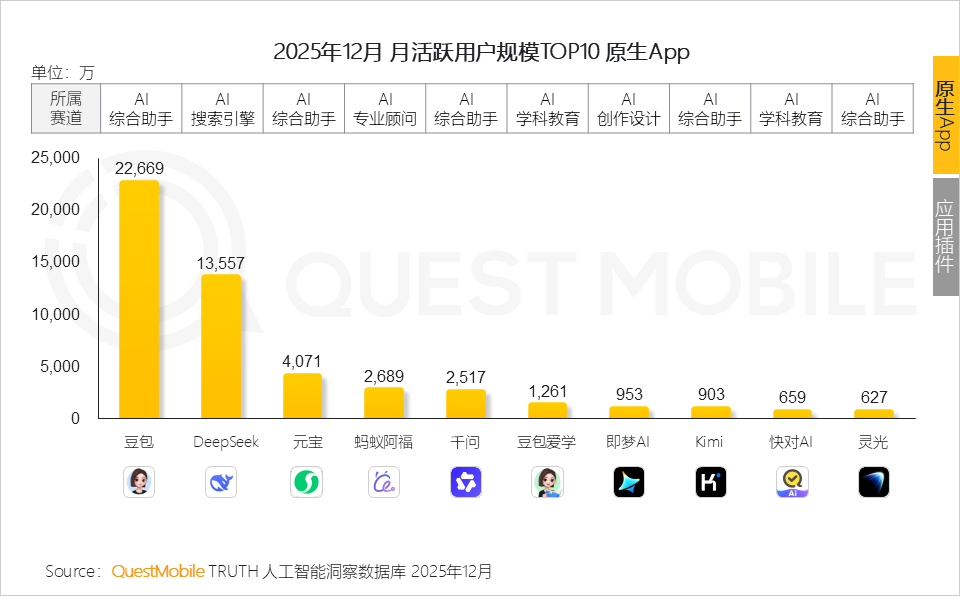

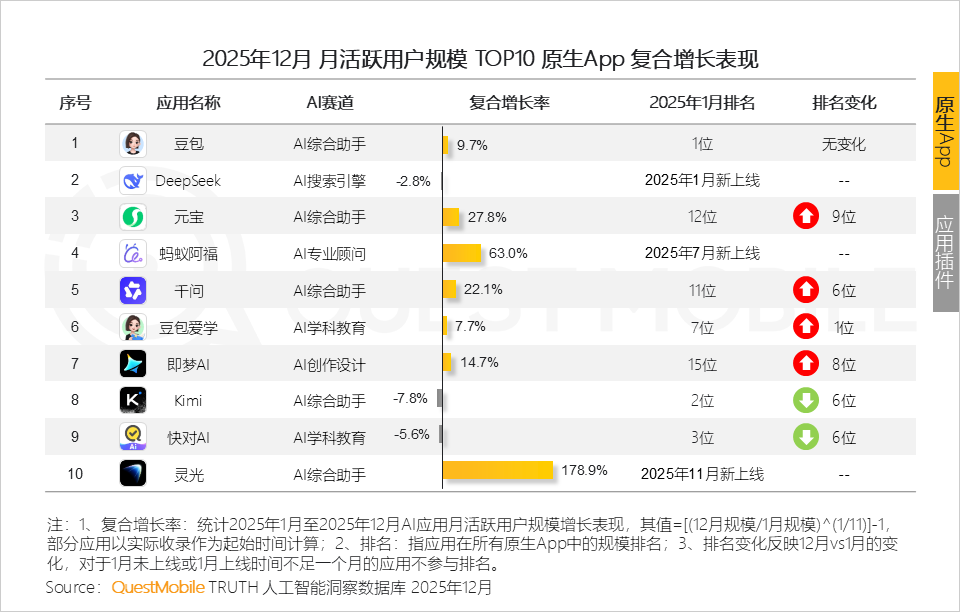

具体到12月的应用榜单上看,豆包、DeepSeek、元宝、蚂蚁阿福、千问位居前五,活跃用户规模分别达到2.26亿、1.35亿、0.41亿、0.27亿、0.25亿;整体的变化依然在加速,例如,豆包全年复合增长率达到9.7%,力压DeepSeek;蚂蚁阿福3个月内以63.0%复合增长率挤进前五;灵光以178.9%的复合增长在1个月内挤进前十……

这一焦灼的竞争态势,在2026年1月、2月持续升温,头部AI原生App密集加码运营争夺用户,大厂与手机厂商的AI竞合博弈也持续深化,行业新局正加速酝酿。

2025年AI应用层发展核心数据概览

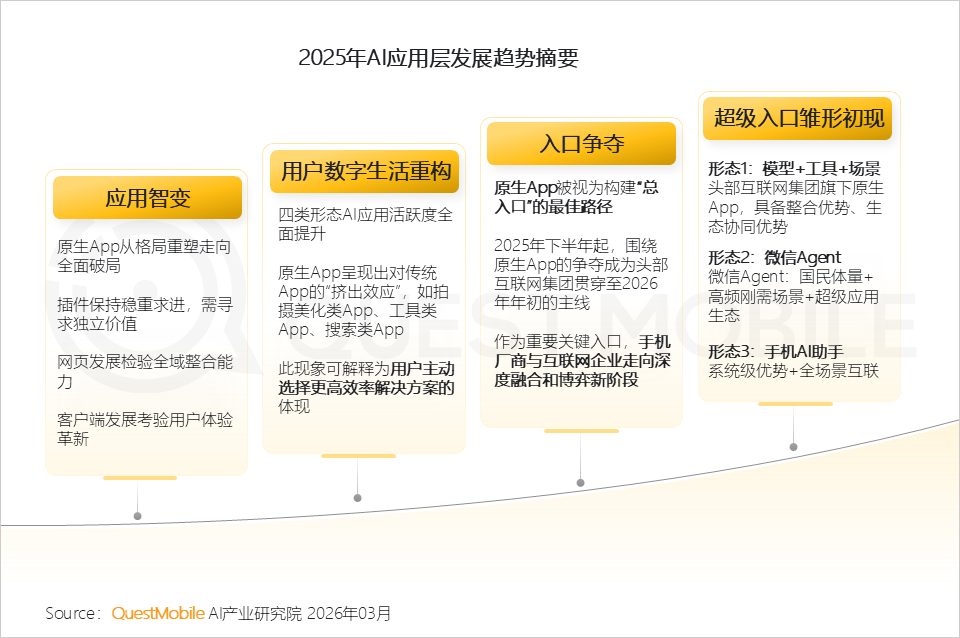

2025年AI应用层发展趋势摘要

技术追求让位于应用深度,应用深度依赖生态协同

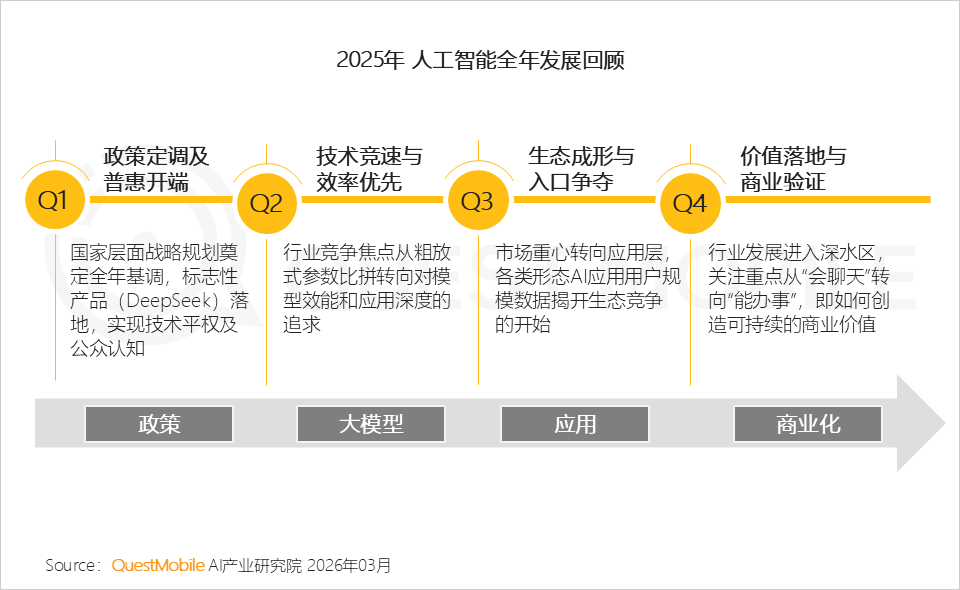

1、回顾2025年,AI的发展脉络清晰,每个季度都有鲜明的主题和标志性事件

从政策到商业化的完整路径中,模型的突破性发展起到了承上启下的关键作用,是实现技术平权与商业价值转化的核心驱动力。

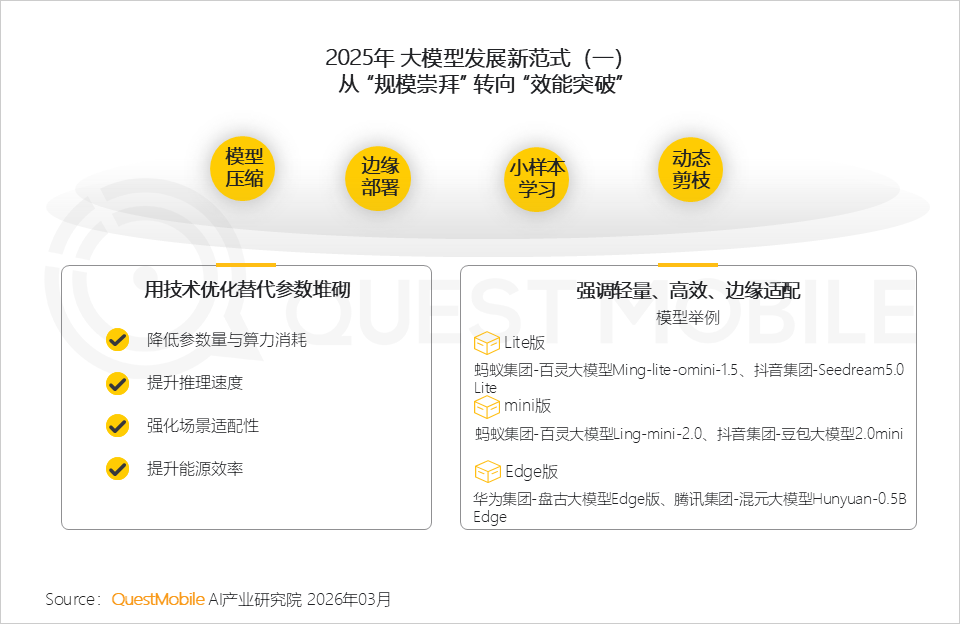

2、首先,技术上更重视模型的实际运行效率和场景适配性;轻量化的突破是AI具备大规模普及的先决条件

技术风向的转变,直接驱动模型产品的分化,由此催生出服务于不同终端和场景的Lite版、Mini版、Edge版等多元版本。

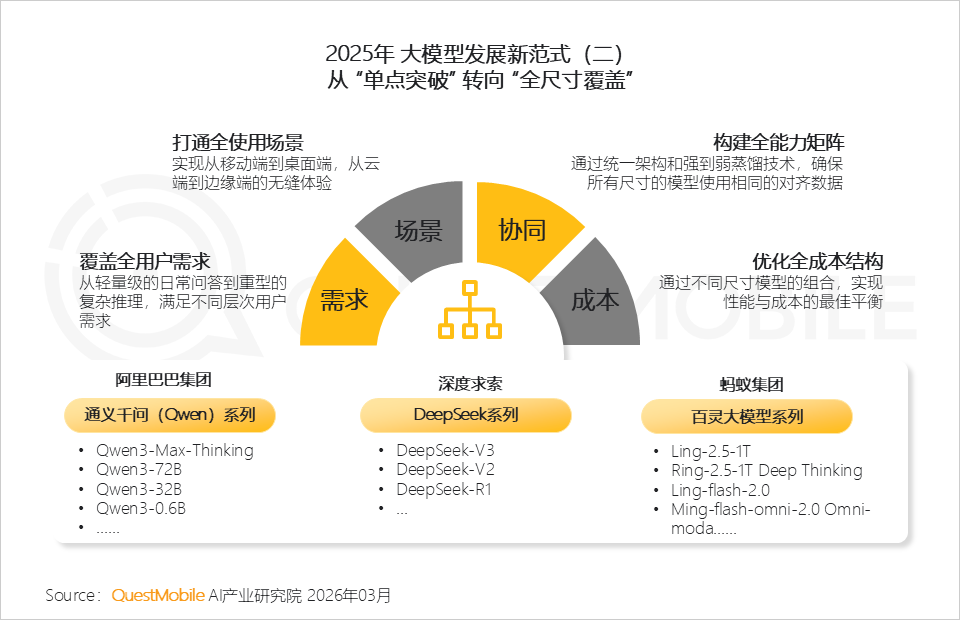

3、效能优化的技术支撑下,各大厂商着手构建全尺寸产品矩阵,打通移动端到云端的全场景体验,满足不同层次的用户需求

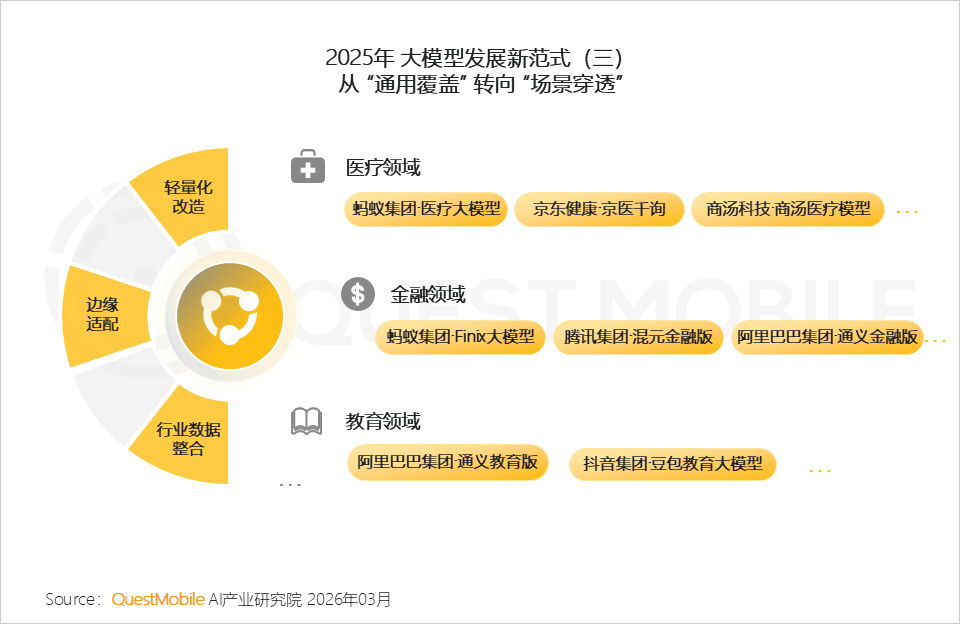

4、打通全域体验后,竞争进一步深入至“场景穿透”;轻量化改造和数据整合让模型最终在医疗、金融等具体行业内实现商业闭环,完成价值落地

轻量化改造让模型能“装”进各类行业终端,行业数据整合则让模型理解场景、读懂痛点,从而解锁真正的核心价值。

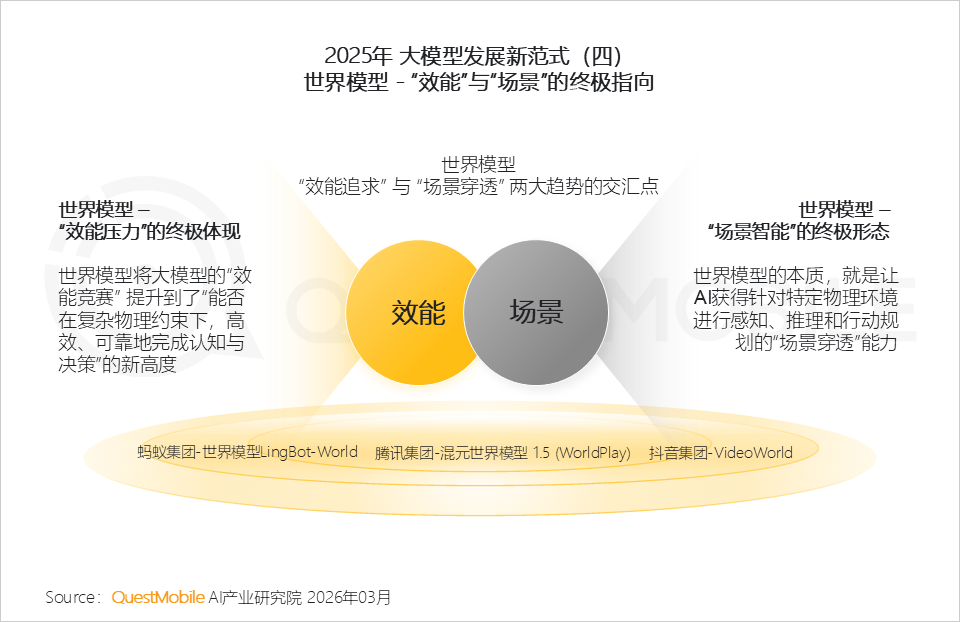

5、世界模型则是“效能”与“场景”的终极交汇点,代表着AI从被动响应走向主动理解的质变

目前,互联网集团纷纷布局,如蚂蚁集团的世界模型LingBot-World、腾讯集团的混元世界模型 1.5 (WorldPlay)以及抖音集团的VideoWorld等。

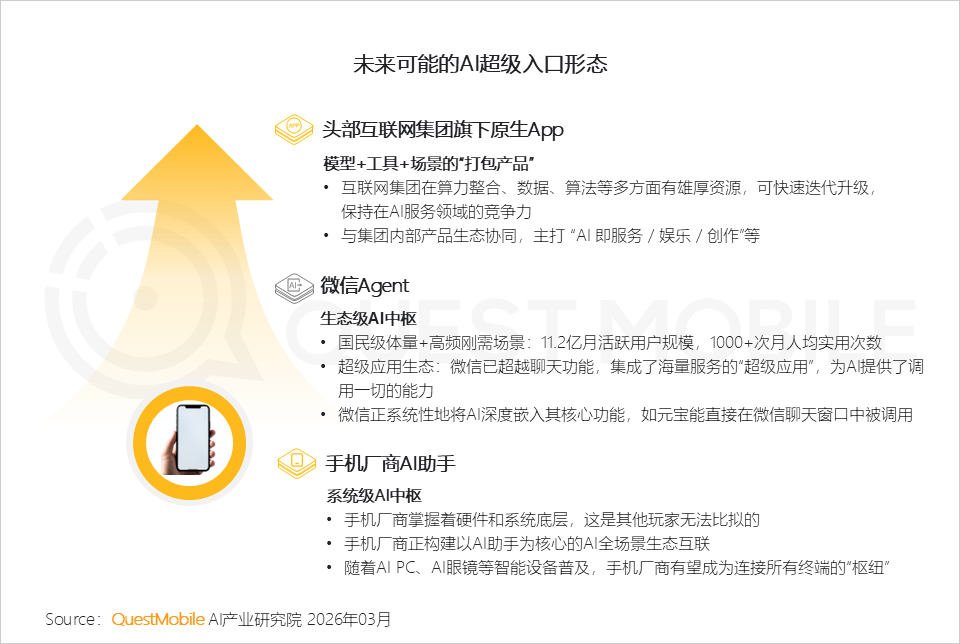

6、随着底层技术的成熟及同质化加剧,企业竞争与商业成功的关键直接指向产品、体验、生态以及用户触达能力,因此也正式拉开了2025年三季度AI入口争夺战的序幕

7、受市场需求判断、技术可行性、商业回报预期等多重因素影响,目前AI应用市场虽已完整覆盖,但也呈现出一定的不均衡性

QuestMobile数据显示,2025年12月,创作设计类(11.7%)、综合助手类(10.7%)、效率办公类(9.2%)AI应用占比较高,背后与明确的市场需求、清晰的变现路径有关,但也意味着激烈的竞争;诸如学科教育类,虽然目前布局不多,也可视作为“早期布局、耐心培养”的信号。

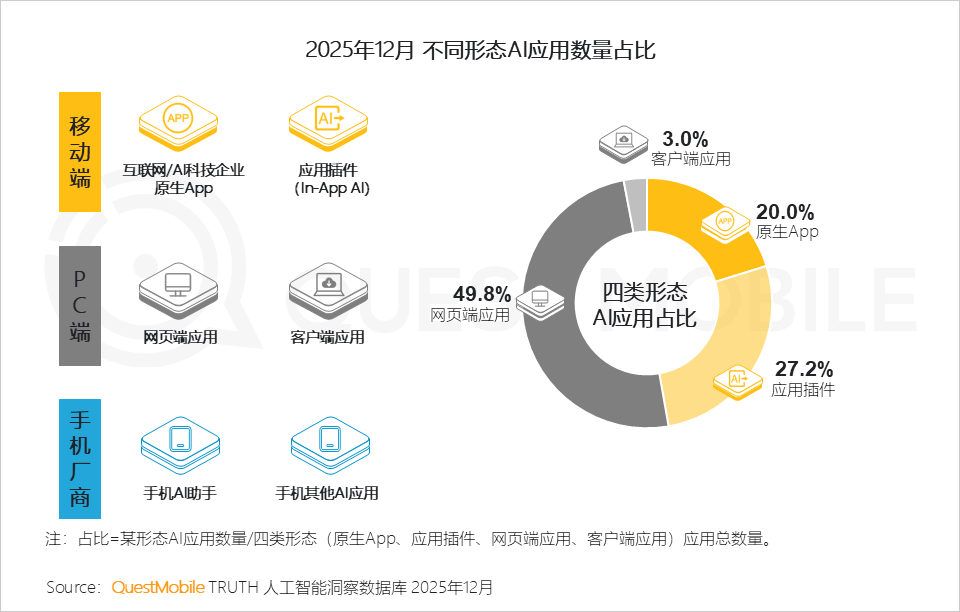

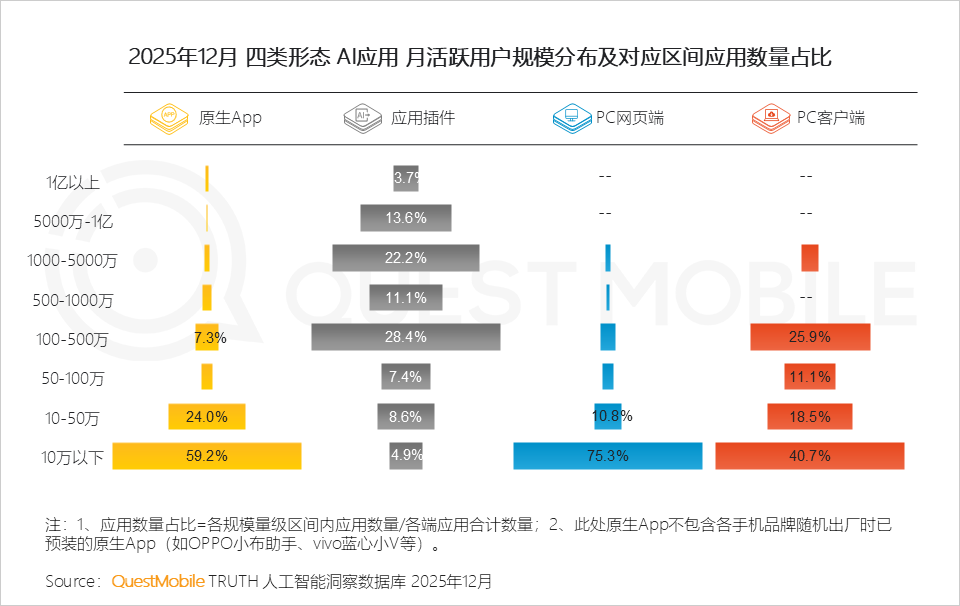

8、不同形态应用的数量分布,体现了市场在用户教育上践行的“由浅入深”的引导

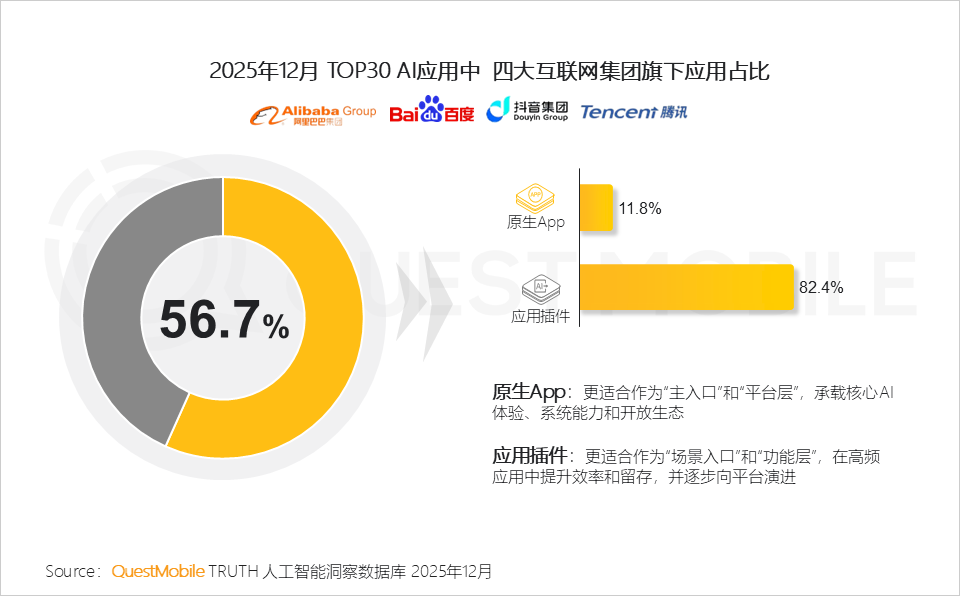

网页应用、插件形态应用及手机厂商AI应用以“无下载门槛”优势,成为推动AI普及的重要入口;原生App则定位于深度体验;QuestMobile数据显示,2025年12月,原生App,应用插件,网页端和客户端应用数量占比分别为20.0%、27.2%、49.8%以及3.0%。

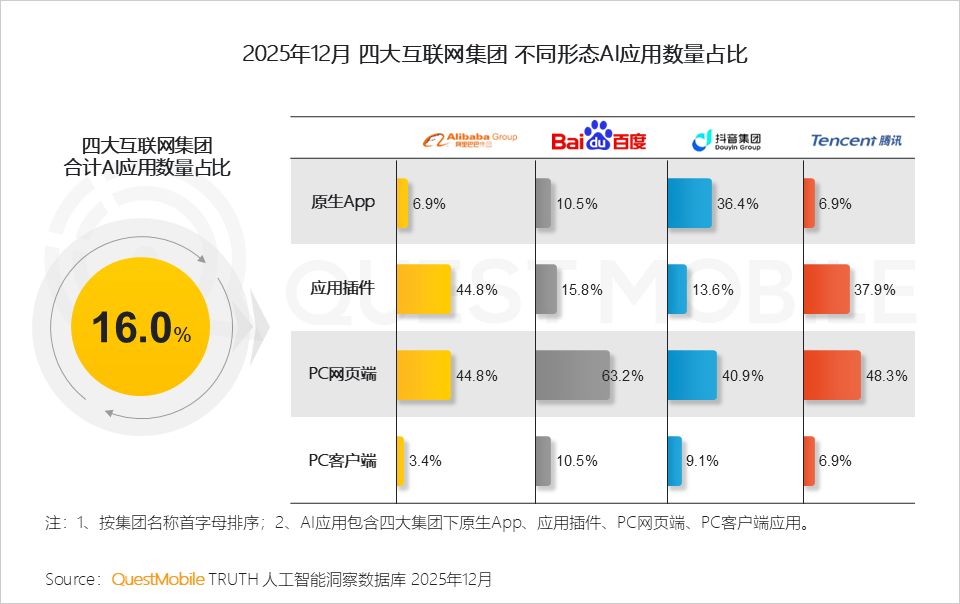

9、四大互联网集团旗下AI应用合计数量占比16.0%;形态分布差异明显;而这些差异并非随机,是基于自身业务基因的战略选择

QuestMobile数据显示,百度以网页端布局为主(63.2%),阿里和腾讯侧重In-App AI(44.8%、37.9%),抖音则聚焦于原生App的打造(36.4%)。

10、阿里利用电商和办公场景做“生态的整合者”,百度凭“全栈技术”夯实搜索优势,腾讯借“社交护城河”做场景渗透;抖音以“原生入口”换流量变现

四类AI应用活跃度全面提升,原生App对用户数字生活的重构效应初现

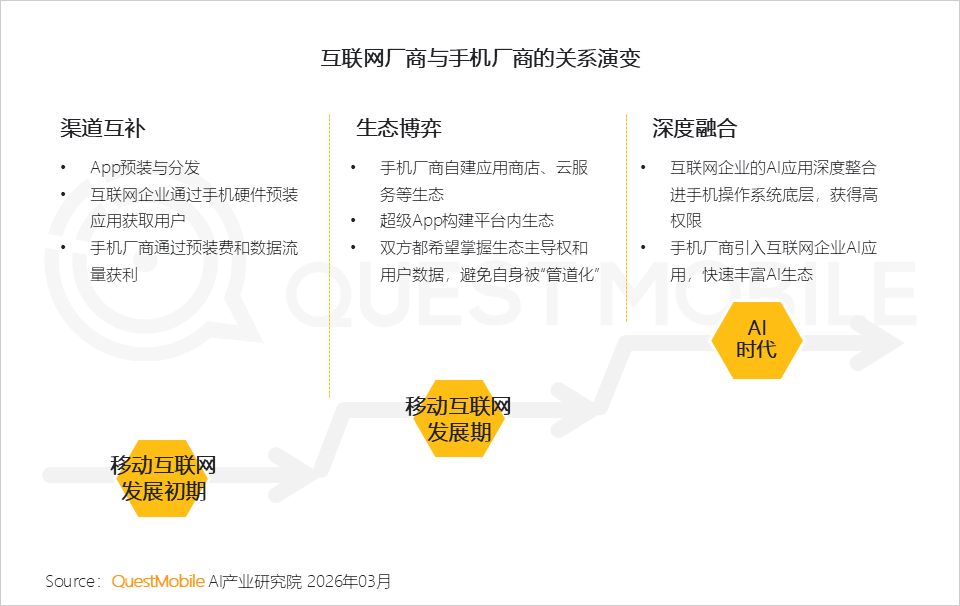

1、移动场景正成为承载AI体验的核心入口,并将互联网企业与手机厂商推向竞合关系的新起点

QuestMobile数据显示,截至2025年12月,移动端两类应用活跃用户规模7.22亿,渗透率56.6%;手机厂商AI助手合计用户规模5.59亿,占比达57.7%。

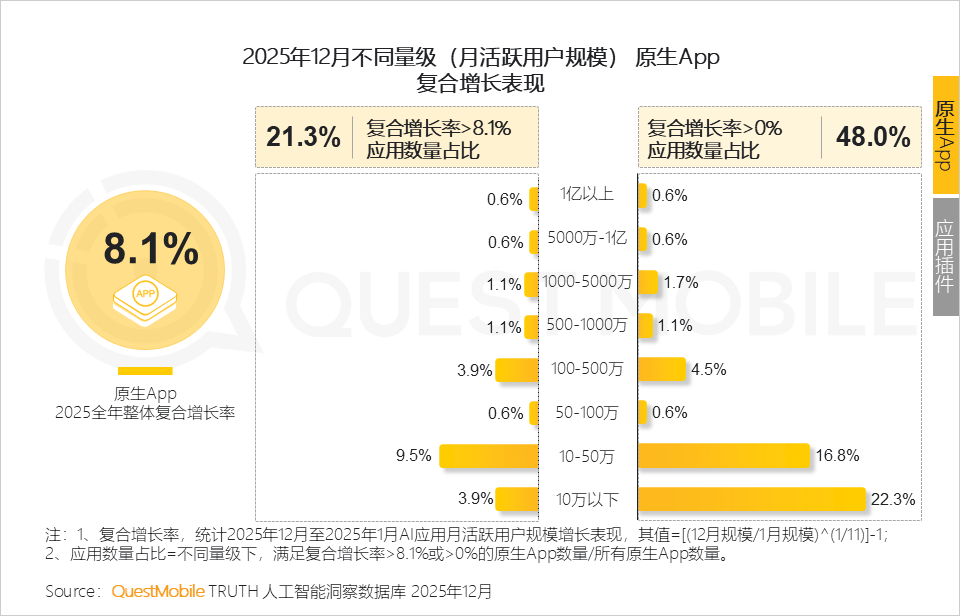

2、以互联网集团为代表的原生App贡献8.1%的增速,是拉动整体增长的核心引擎;插件形态应用已完成先行普及;手机AI助手的增长则与新机发售周期高度相关

此背景下,2025年手机厂商与互联网企业的紧密合作,可视为共同探索新机遇,把握入口争夺的关键窗口。

3、从内部结构来看,原生App受头部主导,新进入者挑战极大;插件形态存在寄生关系,必须寻求独立价值

PC网页端存在长尾效应,说明用户需求高度分散,除少数主流站点外,还存在大量细分、垂直或冷门需求。

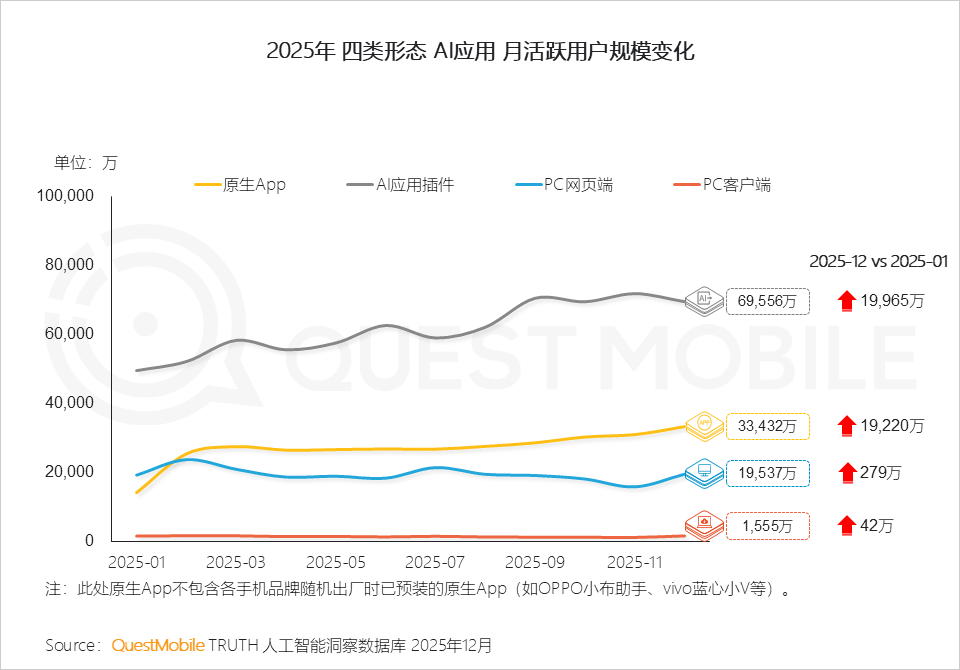

4、四类形态AI应用活跃度全面提升,用户侧的使用惯性逐步形成,行业普及与产品体验升级的效应正在显现

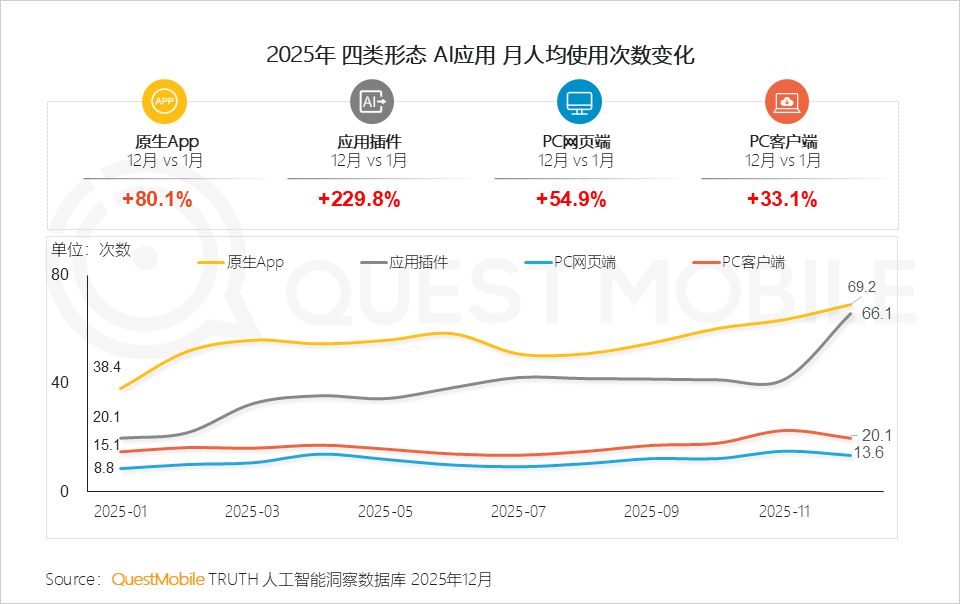

QuestMobile数据显示,2025年12月,原生App月人均使用次数较1月提升80.1%,应用插件提升229.8%,PC网页端和客户端分别提升54.9%和33.1%。

QuestMobile数据显示,2025年12月,原生App月人均使用时长较1月提升22.3%,应用插件提升74.7%。

5、两年内,多个原生App使用占比的提升,既体现用户使用习惯的多样化,也暗示着市场竞争的进一步加剧;这种竞争不仅局限于原生App之间,也正在重构传统App的竞争格局

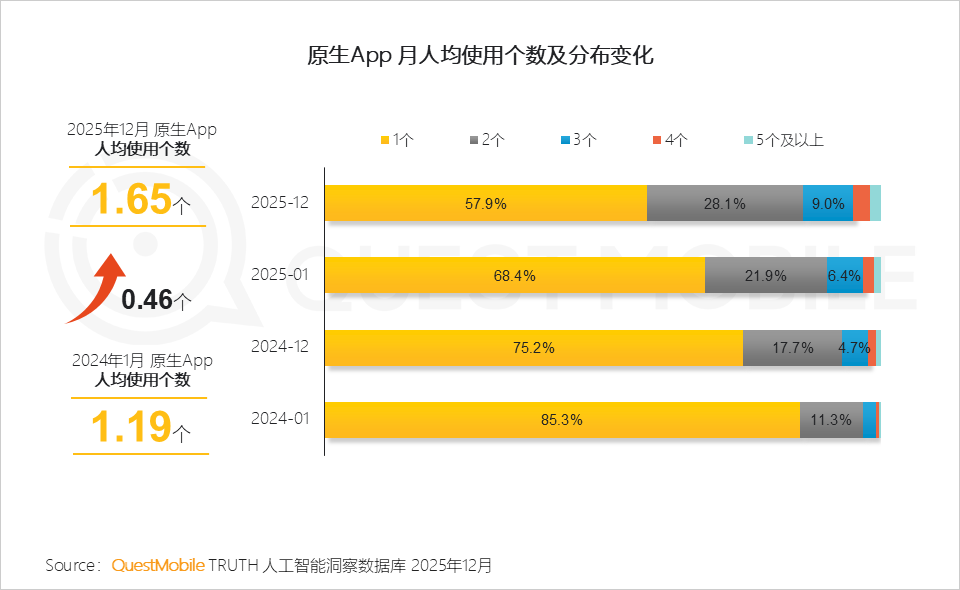

QuestMobile数据显示,2025年12月,原生App人均使用个数达1.65个,较24年1月增加0.46个;同时使用2个及以上的用户占比较24年1月提升27.5%。

6、QuestMobile数据显示,当下原生App的发展已释放出用户数字体验进入 “重构期” 的信号:开始承接并整合用户过去分散的精力

然而这种现象不能简单得用 “此消彼长” 来看待,而是用户主动选择更高效率解决方案的体现。未来,原生App的发展关键取决于能否在每一个被 “渗透” 的细分场景中,提供超越专业应用的体验深度。

原生App完成从格局到破局的跨越,应用插件保持稳中求进

1、原生App的增长目前仍高度依赖少数头部产品;但AI技术的普及正催生出大量小而美的应用,这类应用往往更容易在特定细分领域找到突破口,实现高速增长

2、12月上榜的Top10原生App,几乎被抖音、腾讯、阿里、蚂蚁集团旗下产品包揽;应用间的规模差距也清晰传递出一个信号:AI综合赛道仍存在大量增长空间

在机遇与挑战并存的窗口期,2026年春节的AI红包大战也由此埋下了伏笔。

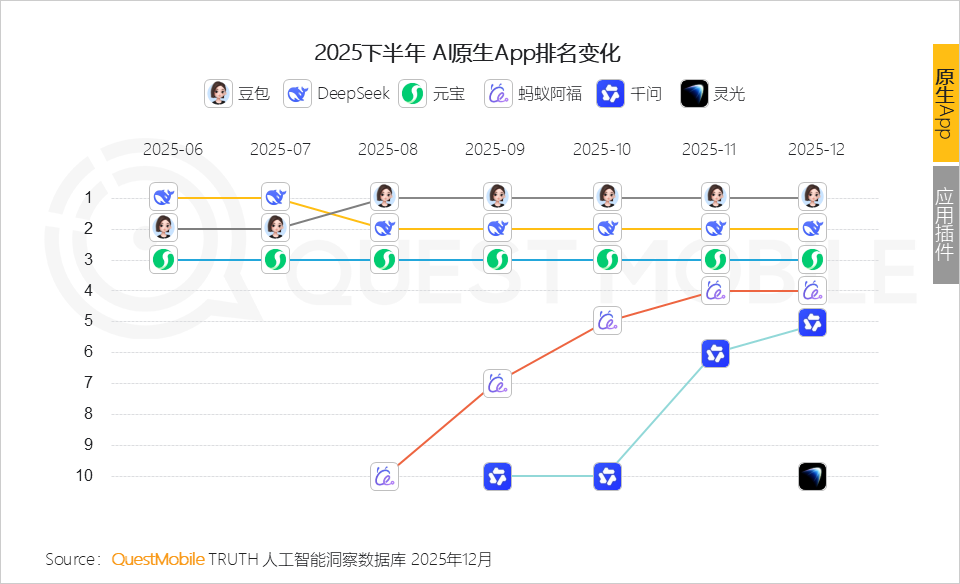

3、结合内部动态变化,可用“巨头筑墙,新锐破局”来形容:豆包、元宝、千问持续巩固优势,下半年新上线的蚂蚁阿福、灵光迅速跻身Top10

4、2025下半年是头部互联网集中发力阶段,每一次排名跃迁都是对用户心智和市场份额的一次重新分配

QuestMobile数据显示,豆包自2025年8月起反超DeepSeek后,稳坐第一把交椅;同期,蚂蚁阿福在4个月内跃升6个席位,灵光仅用1个月便闯入Top榜;千问11月起集中发力,接入阿里生态及高频场景服务。

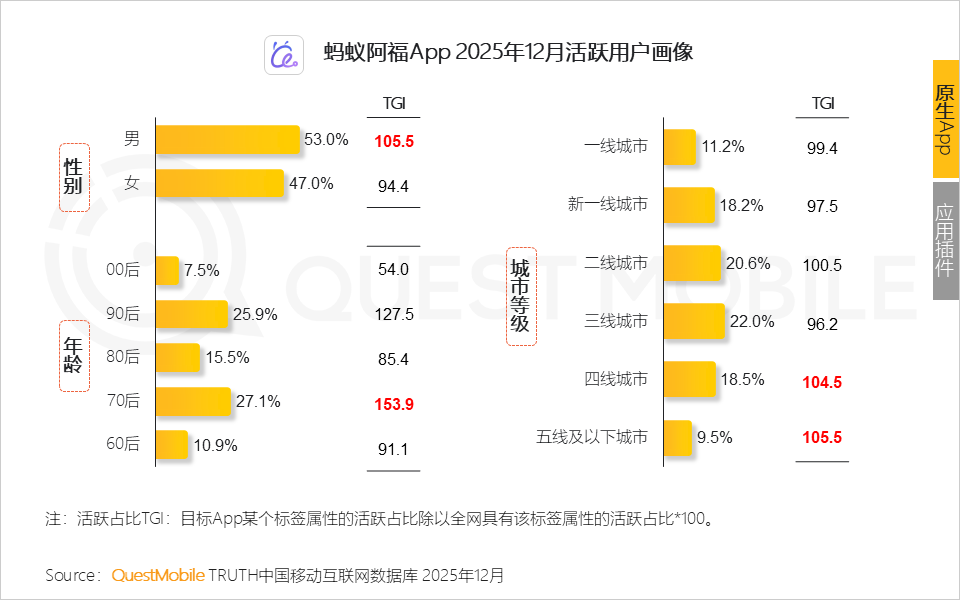

5、作为垂类应用黑马代表,蚂蚁阿福正逐步接近其健康普惠愿景:将原本集中于一二线城市的医疗资源输送至三四线下沉市场,有效提升医疗服务的可及性与可得性

QuestMobile数据显示,2025年12月,蚂蚁阿福App的活跃用户中,四线&五线城市用户分别为18.5%、9.5%,TGI达104.5和105.5;此外,70后用户对产品的认可,验证了“AI健康助手”这一产品形态的市场价值。

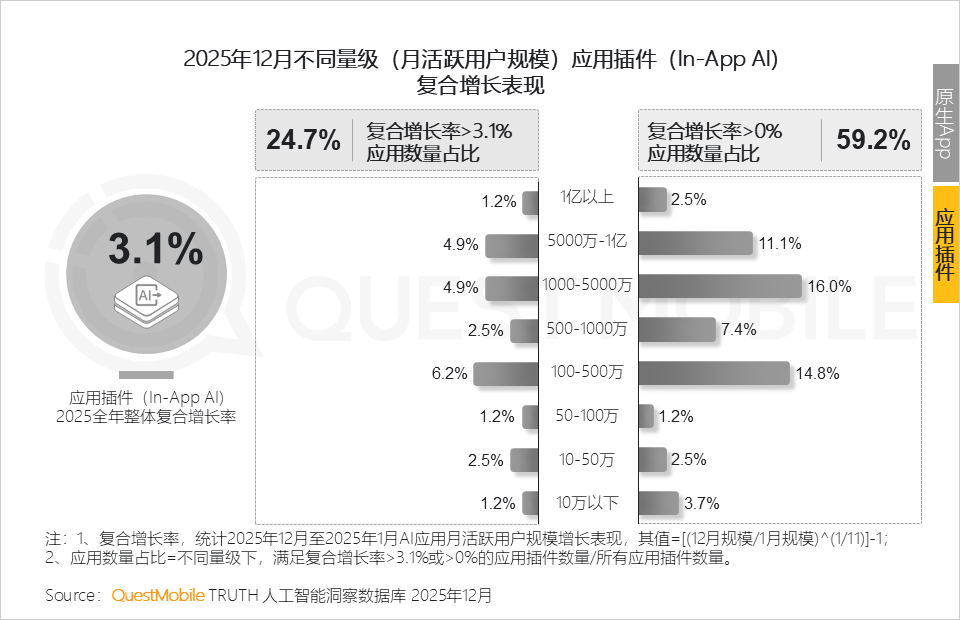

6、对于插件形态AI应用,大部分互联网企业采取“稳中求进”的发展基调:在保障核心体验的同时,以渐进方式普及AI能力

QuestMobile数据显示,2025年插件形态应用保持稳健增速(3.1%),其中59.2%的应用实现正增长。

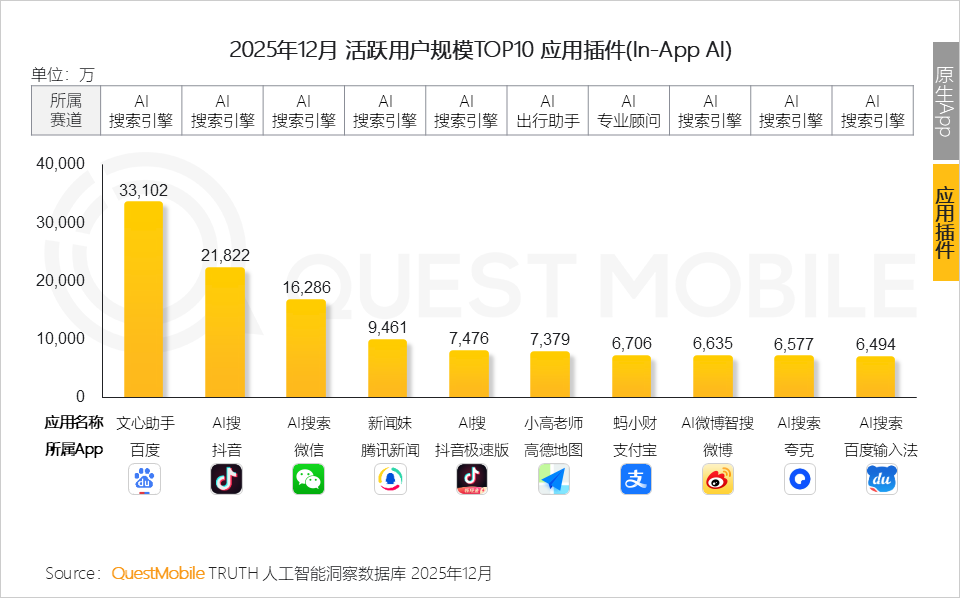

7、2025年作为“搜索大热门”之年,其热度在AI搜索类产品的用户规模上得到了直观体现

此外,“稳重求进”的战略也在业务层面有了具象体现:不同领域的头部App在不推翻原有App架构的同时,让用户在熟悉的场景里无缝体验AI价值,比如在抖音里搜内容、在高德里用AI规划出行、在支付宝里让AI管理财富。

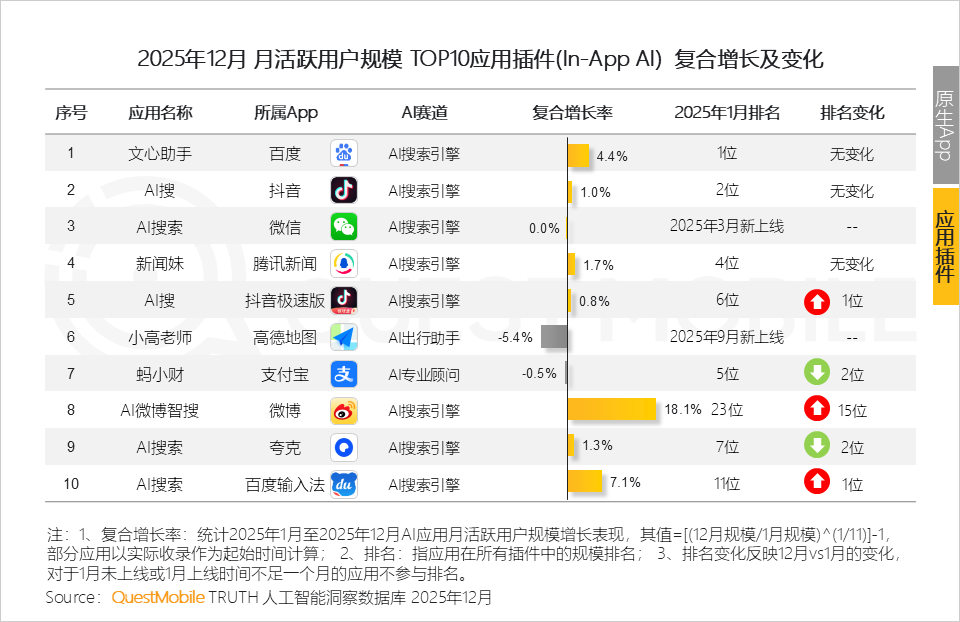

8、在AI搜索主导的赛道内,文心助手、抖音AI搜稳守头部,AI微博智搜凭高增速突围,足以证明即使成熟赛道,找准细分切口,仍有机会打破原有格局,实现排名跃升

未来网页端发展考验企业全域整合能力,客户端发展在于体验革新

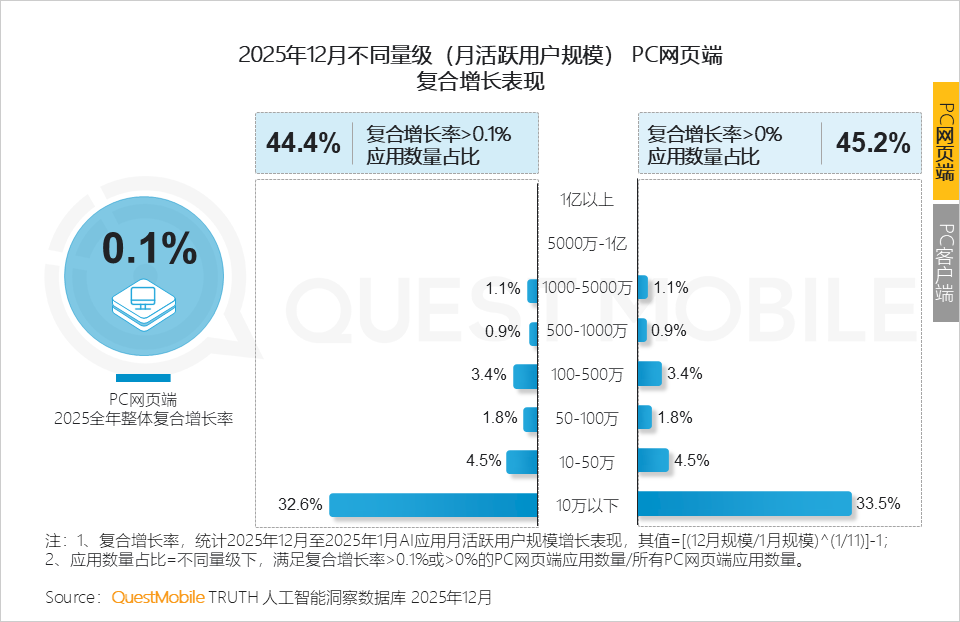

1、PC网页端整体增长放缓、流量趋于分散和垂直化,但仍保有庞大用户基数;未来发展“仍有机会,但需精准发力”,尤其在办公等高度依赖PC的场景中

2、AI搜索引擎+AI综合助手+AI效率办公共同构成PC端主力赛道;分散的流量既是挑战,也为垂直赛道与中小玩家迎来机会

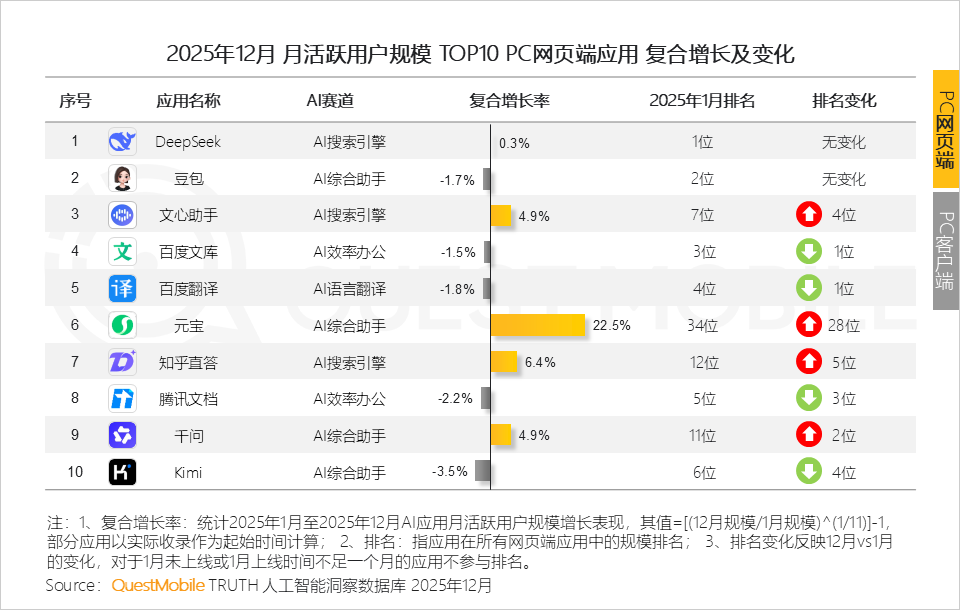

值得关注的是,Top10网页中不乏头部互联网集团旗下同名产品,如豆包、文心助手、元宝、千问,因此既考验单点产品的竞争力,更检验企业在多平台、多场景下的全域整合能力。

3、以元宝、千问、文心助手为代表的网页端应用,其复合增长验证了腾讯、阿里、百度在将技术优势转化为规模化用户增长过程中,所展现出的场景渗透能力和全域整合能力

QuestMobile数据显示,元宝、千问、文心助手的网页端应用复合增速分别为22.5%、4.9%及4.9%。

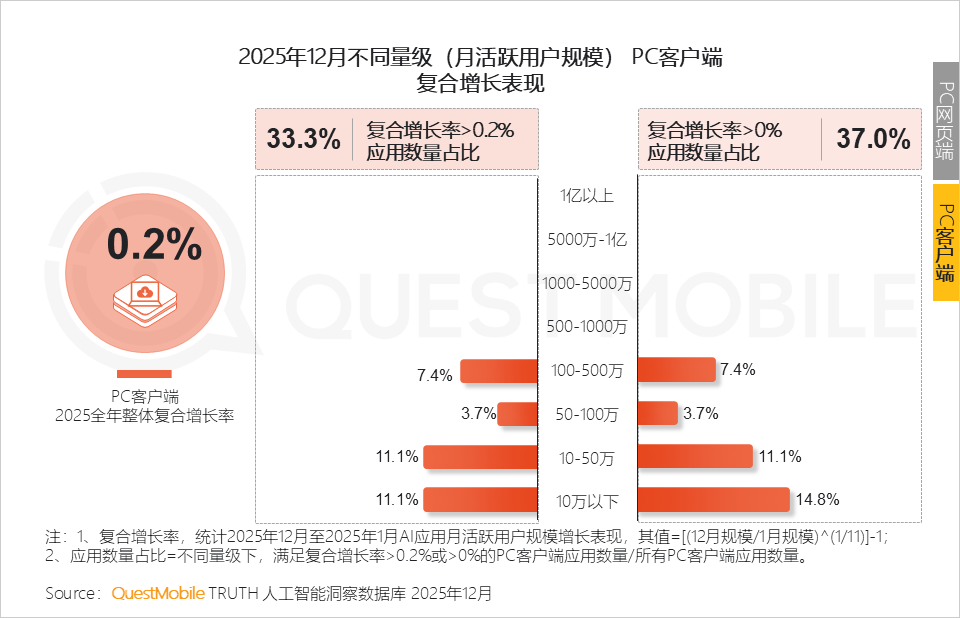

4、未来PC客户端的发展机遇在于持续的市场教育和场景化案例输出,并且在“重体验、重性能、重安全”的领域(如办公、创作)找到突破,让用户真正感知到AI所带来的效率提升和体验革新

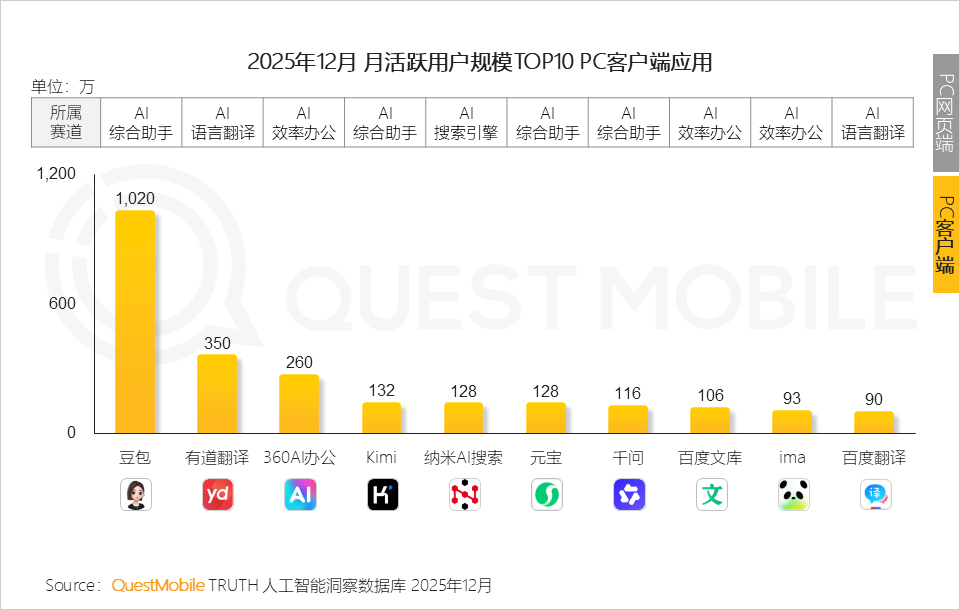

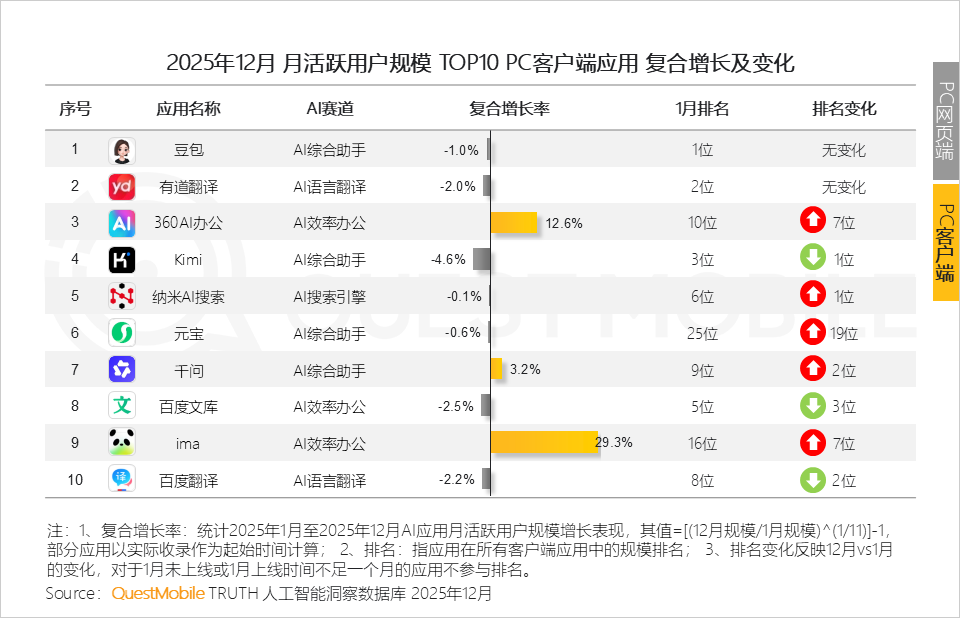

5、除豆包外,其余上榜的PC客户端应用规模较为接近,均在百万量级,充分说明当前市场处于早期,格局尚未固定,未来变数较大

6、从复合增长率和排名变化的错位与流动来看,此类动态变化本身就是“充满变数”的最佳证明

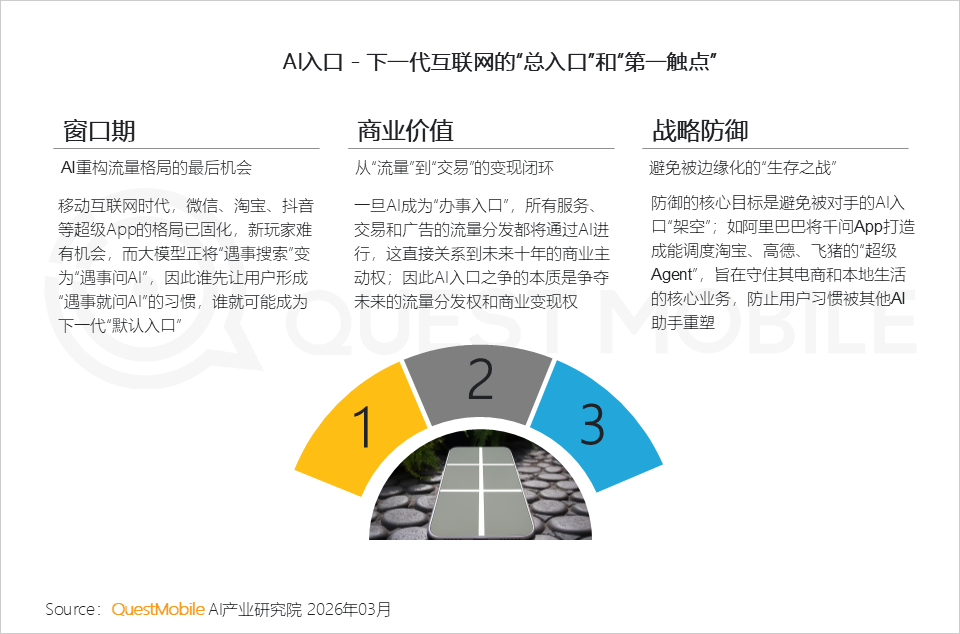

三类AI超级入口雏形出现,争夺战仍将持续

1、AI时代,原生App被视为构建“总入口”的最佳路径,围绕它的争夺自2025年下半年起,已成为头部互联网集团贯穿至2026年年初的主线

2、入口之战,本质上是围绕下一代互联网流量分发权和商业变现权的争夺

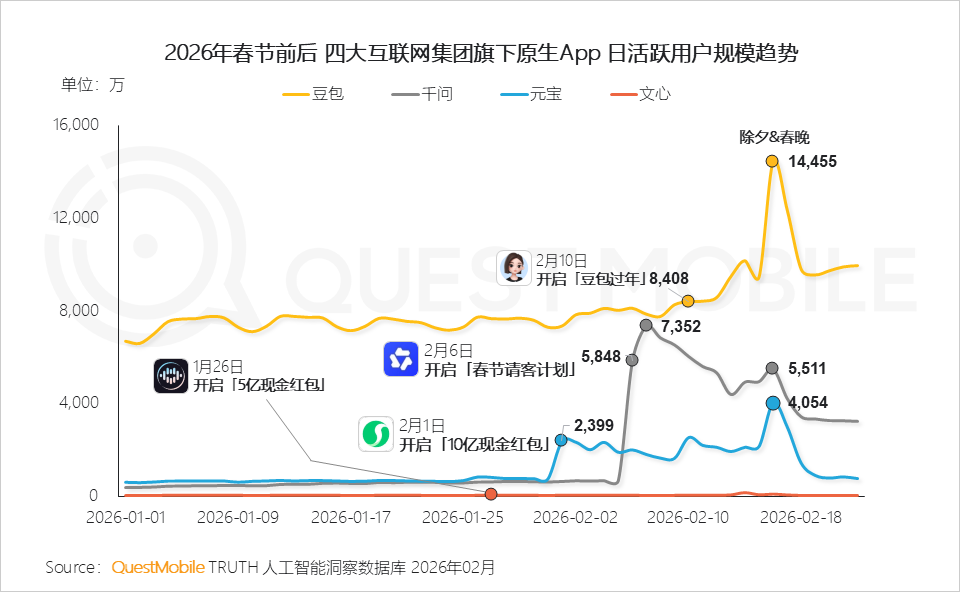

3、今年新春的红包大战更像是一次科普和触达:豆包、元宝、千问DAU集体创历史新高;下阶段更关键的任务在于构建高价值的刚性使用场景,并探索出健康、可持续的商业模式

此次阿里、百度、抖音、腾讯合计投入超过80亿元;QuestMobile数据显示,豆包以8400万日活开局,并于除夕&春晚当日直冲高峰,DAU达1.45亿;千问于活动次日攀至高峰,DAU达7352万;元宝除夕当日DAU达4054万。

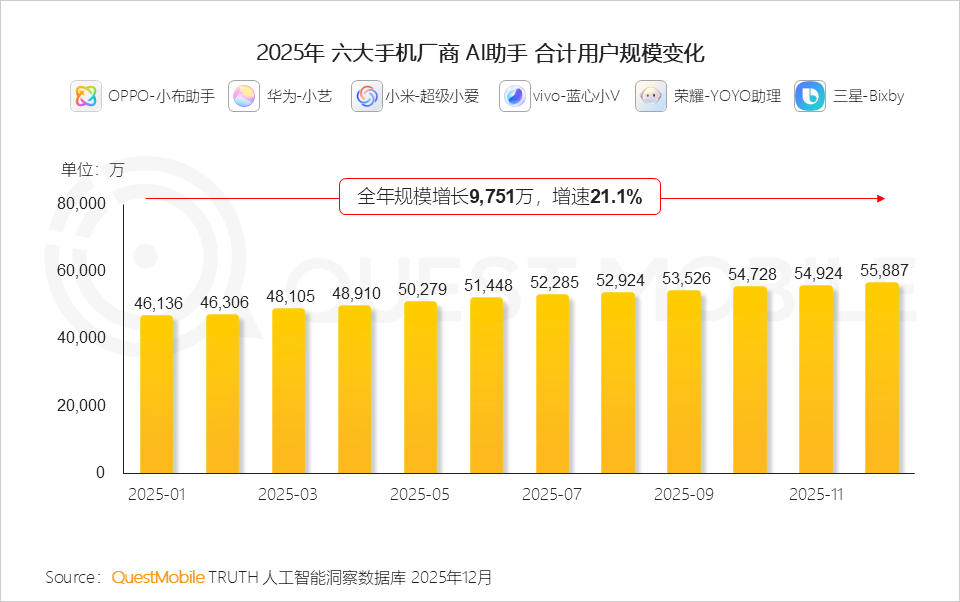

4、在入口争夺战中,手机厂商依托系统级优势及天然流量入口,是不可忽视的关键玩家

QuestMobile数据显示,自2025年01月起,六大手机厂商AI助手规模合计增长9751万,全年增长21.1%。

5、但现阶段手机AI助手的规模扩张主要依赖新机出货,用户主动使用习惯尚未达到原生App和应用插件的水平

6、AI恰恰成为了连接和推动手机厂商和互联网企业合作的新纽带,双方关系进入了“技术互补+生态共建”的深度融合阶段

回顾早期历史发展,足以证明商业世界的“合作与竞争随环境和时代变化而演变”这一规律。

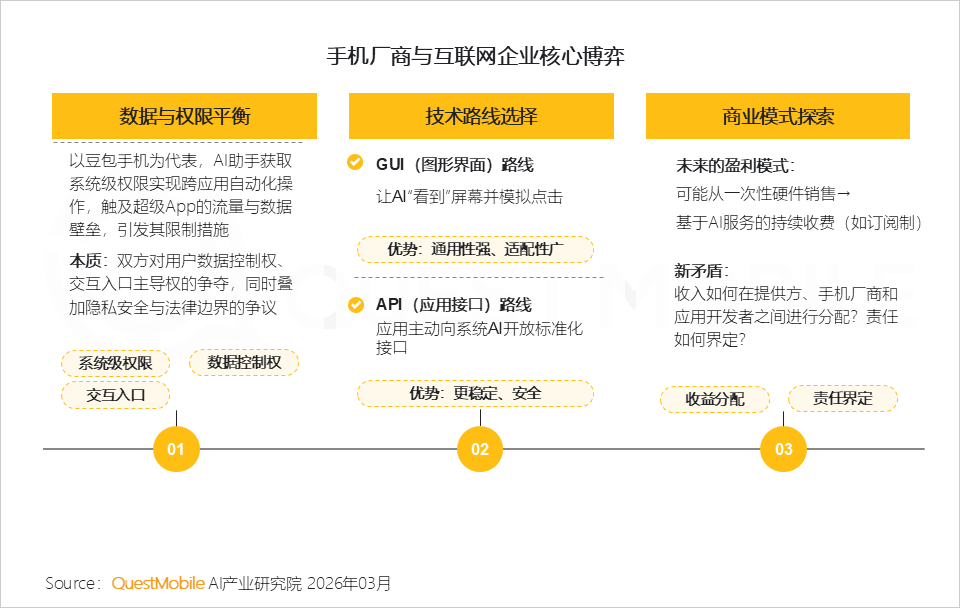

7、合作必然伴随竞争,双方当下核心博弈点可归纳为数据与权限的平衡、技术路线的选择以及收益分配和责任界定

8、尽管当前博弈激烈,但从长远看,用户的终极需求始终是无缝、便捷的智能体验;软硬件深度协同的需求,也将推动双方由零和博弈转向共同制定新规则与标准,走向更高水平的融合

9、未来可能会出现三类形态的AI超级入口,互联网价值链必将随流量格局变化而重塑