文/许芸

编辑/杨博丞

在人工智能席卷各行各业的当下,生猪养殖领域迎来变革时刻,行业龙头开始结合实践,将人工智能技术融入生产,推动行业升级。

生猪养殖龙头企业牧原股份董事长秦英林近日表示,要坚定不移推进养猪业的智能化升级,依靠人工智能技术构建养猪大模型来指引行业发展,让养猪业成为现代化大产业。

“我国的养猪业正从传统手工劳作、初步机械化向智能化跨越。养猪业尽管对人依赖度高,但对技术和管理也有着清晰的需求。如果构建一个养猪大模型,就能让行业发展有章可循,有统一的规范与标准支撑更真实、更可用的科技路径,指引大家发展。”秦英林说道。

牧原股份的野心不止于此。在2026农历春节前夕,牧原股份正式在港交所上市,完成了“A+H”双资本平台布局。此举,被市场视为牧原股份主动拥抱国际资本市场和面向国际市场扩张的重要举措。

牧原股份的新故事,开讲了。

一、“猪茅”寻求“第二春”

对于牧原股份,长期关注中国股市的投资者可能并不陌生。作为全球最大的生猪养殖企业,牧原股份在中国市场的出栏量和市占率长期位居行业第一。早在几年前,牧原股份就被称为“猪茅”,在生猪养殖业中,其地位被认为与贵州茅台在白酒业中的龙头地位类似。

这或许可以解释牧原股份在港股发售为何会获得大量机构投资者肯定。

从牧原股份港股发行结果来看,其全球发售H股2.74亿股,其中国际发售占比90%,发行价区间为每股35港元-39港元,最终发行价39港元,为价格区间上限。

牧原股份的港股公开发售最终获得5.88倍超额认购,国际发售获8.62倍超额认购。包括正大集团、富达基金、平安人寿、大家人寿等十余家知名机构作为基石投资者参与认购,认购比例占全球发售股份的50%。

不过,对于如今热衷于追捧“中登股”(以电子、储能、军工等为代表)、“小登股”(以AI、机器人、固态电池等未来发展存在巨大想象空间的概念代表)的二级市场而言,牧原股份这种归属传统行业的“老登股”显然并不“性感”。

在2月6日登陆港股后一段时间里,牧原股份的股价表现并不佳。

具体来看,港股上市首日,牧原股份以39港元/股的价格开盘,盘中一度破发,当日股价最高达到41.72港元,最终收盘价40.52港元,涨幅3.9%;2月9日,牧原股份股价下跌1.18%;2月10日,牧原股份股价并未有太多起色,微涨0.3%。

在A股市场,牧原股份2月6日、9日和10日的股价涨跌幅分别为-0.68%、0.52%和-1.56%。

图源:东方财富网

不过,截止3月6日,即牧原股份在港股上市一个月后,其股价摆脱低迷迎来了“反弹”,3月6日股价创下最高价45.26港元/股,报收于44.72港元,涨幅5.57%。

二、海外扩张野心

随着牧原股份进入港股,其向海外扩张的野心也展露无遗。

“港股上市,开启国际化进程。我们将借力国际平台,坚持创新,做好主业,助力猪肉产业发展成为现代先进产业,让养猪更轻松,猪肉更美味,为人民美好生活,贡献牧原力量!”在上市致辞中,秦英林说道。

一位港股投行人士对DoNews表示,港股优秀公司不管是信贷还是债券融资成本、复杂程度都远低于内地资本市场;且汇集了大量国际机构投资者,便于获取外汇资金来源;在设立境外运营公司拓展国际化方面也更为容易。

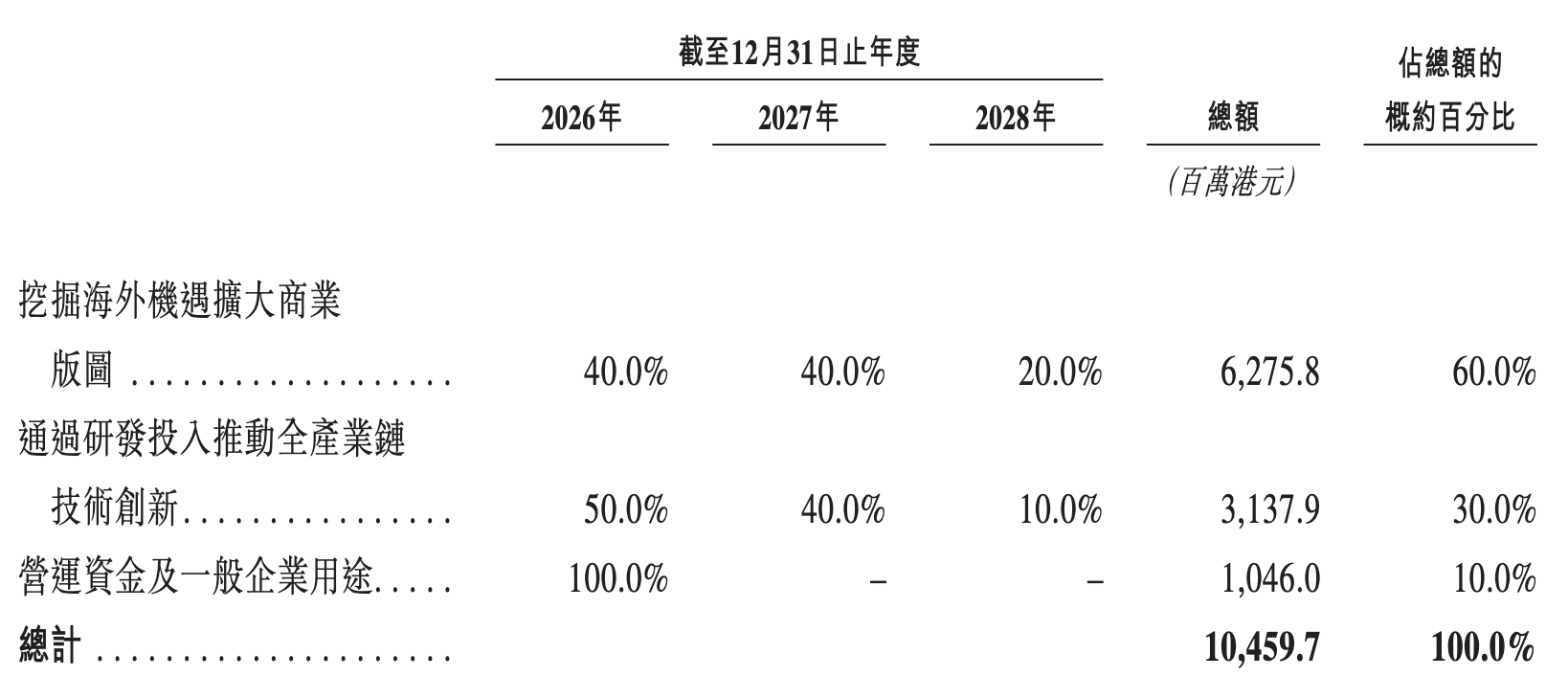

牧原股份募集来的资金将大部分用于海外扩张。其中,60%将用于挖掘海外机遇扩大商业版图,30%将用于通过研发投入推动全产业链技术创新,10%将用于营运资金及一般企业用途。

图源:牧原股份港股招股书

DoNews翻阅牧原股份港股招股书了解到,在挖掘海外机遇方面,牧原股份大致规划了三大方向。

一是将募集资金净额约30%,用于加强供应链发展以进行全球扩张,并通过国际采购确保饲料原料的稳定供应,从而提升海外市场的竞争力。

简单来说,就是在全球主要出口农产品的地区,采购相对低价的饲料原料,在稳定供应的同时达成降低饲料成本的目的。

二是将募集资金净额约20%,用于加强海外市场布局与覆盖,包括越南和泰国等东南亚市场。

为了促成这一目标,牧原股份计划在2028年前招聘200名员工以扩大海外人才库,进而推动海外扩展。

同时,牧原股份希望在海外市场能够成为生猪养殖技术的提供者。其将在东南亚设立海外产业中心,并配备一支超过200名专家组成的团队,涵盖生猪养殖、供应链管理、环保及设备。

此外,牧原股份将与包括生猪养殖企业在内的海外领先企业加强合作,以便取长补短,提升技术水平。

三是将募集资金净额约10%,用于海外并购、战略联盟、合营企业合作或少数股权投资等战略举措。

牧原股份表示,其一般收购年产能为0.5百万头生猪的目标。根据弗若斯特沙利文的资料,越南、菲律宾及巴西有超过2000个从事生猪养殖业务的标的,可能成为牧原股份的潜在战略投资及收购目标。

从公开信息来看,牧原股份的海外扩张已拉开帷幕。

2024年9月,牧原股份与越南农业公司BAF签订战略合作协议,为其提供猪场设计与建设、生物安全防控体系构建、环保解决方案以及智能化养殖技术应用等多个关键领域的技术服务。

2025年3月,牧原股份在越南胡志明市设立全资子公司越南牧原有限公司。

值得注意的是,在人才方面,牧原股份发布了针对越南籍毕业生的国际管培生招聘计划。另据媒体报道,近期,牧原股份对外公布了一批越南专项招聘计划,主要岗位涉及海外工程项目经理、海外造价管理、海外规划设计等,面向土木工程、工程管理、城乡规划、建筑学、工程造价、供应链管理等相关专业,需掌握越南语、英语,综合年薪达30万元-50万元。

这些举措,意味着牧原股份在越南市场的本地化运营已迈出了关键一步。

此外,2025年8月,牧原股份与正大集团在泰国曼谷签订了战略合作协议。正大集团作为全球性农牧食品企业,在东南亚市场根基深厚,同时,正大集团还是牧原股份港股上市的基石投资者。双方的紧密联系,对于牧原股份在泰国市场的扩张显然有着积极意义。

三、压力下寻突围

牧原股份在挖掘海外机遇方面规划的稳定饲料供给降低成本、加强海外市场布局、海外并购投资三大方向,可以说都反应了目前牧原股份发展需要解决的痛点。

当前,牧原股份正面临增长压力。根据牧原股份业绩预告,其2025年预计净利润为盈利151亿元-161亿元,较上年同期的盈利189.25亿元同比下降14.93%-20.21%;预计归属于上市公司股东的净利润为147亿元-157亿元,同比下降12.2%-17.79%。

对于业绩变动原因,牧原股份表示,2025年,公司持续做好生猪的健康管理与生产管理,提高精细化管理水平,提升养殖生产成绩,生猪养殖成本较上年同期下降。同时,受生猪市场行情波动影响,全年商品猪销售均价约13.5元/公斤,同比下降约17.3%,使得公司整体盈利水平较上年同期有所下滑。

据悉,在降本增效方面,牧原股份2025年成效十分显著,生猪养殖完全成本全年平均约12元/公斤,同比下降约2元/公斤。

不过,牧原股份公告显示,2025年1月到11月,其商品猪销售均价一路走低,从1-2月的14.76元/公斤降到了12月的11.41元/公斤。

图源:牧原股份公告

2026年1月,虽然是农历春节前夕的猪肉销售旺季,但牧原股份的商品猪销售700.9万头,仅同比微涨2.73%;商品猪销售均价回升至12.57元/公斤,仍同比下滑16.92%;商品猪销售收入105.66亿元,同比减少11.93%。

2月,牧原股份销售商品猪460.3万头,同比下降0.77%;商品猪销售均价11.59元/公斤,同比下降18.72%;商品猪销售收入64.05亿元,同比下降23.98%。

需要注意的是,猪肉价格并不以猪企的意志变动。

首先,猪肉价格事关民生,价格过高往往会有政策进行调控,以促进市场价格平稳回落。

其次,猪肉价格高低往往受“猪周期”影响,即:供给不足——猪价上涨——养殖规模扩大——供给过剩——猪价下跌——养殖规模缩减——供给不足,周而复始地循环。

而这,是由我国猪养殖行业散户为主导的市场格局所决定的。长期以来,我国生猪养殖产业规模化程度较低,大多以散户养殖为主,生产效率低下,供给并不稳定。而散户决策缺乏科学性,极易导致不理性扩产、减产行为,从而加剧市场风险。

即便是已经坐到行业龙头地位的牧原股份,根据弗若斯特沙利文数据,其2024年市场份额也只有5.6%,排名第二至第四企业的市场份额总额还不及牧原股份。

此外,当前,在消费者蛋白质来源增加、饮食习惯改变等多种因素作用下,我国出现猪肉消费萎缩的情况。农业农村部及发改委等五部门联合发布的数据显示,2024年,居民家庭人均猪肉消费量同比减少7.8%;2025年,进一步下滑5.4%,居民家庭人均猪肉消费量已降至26.6公斤/年/人。

在猪肉消费萎缩的背景下,2026年对于生猪养殖企业而言,依然是充满挑战的一年。

结语

猪周期影响,叠加猪肉需求萎缩,猪企生产效率的持续提升加剧供大于求,猪价势必低迷。迫使牧原股份这样具备条件的企业走出去寻找新的增长极,提升市场占有率,并进一步提升养殖技术、降低养殖成本,以推动业绩增长。

牧原股份“自繁自养”模式相较于同行“公司+农户”模式,使其具备更强的降本能力和抗风险能力。然而,牧原股份拓展海外市场寻求增量的“新故事”才刚开始讲述,能否落地为实实在在的业绩,多久能落地,仍然是未知数。