DoNews3月9日消息,2026年3月10日,北交所上市委将召开审议会议,对江苏朗信电气股份有限公司的IPO申请进行审核,公司计划募集资金3.5亿元,保荐机构为中信建投证券股份有限公司,律师事务所为上海市锦天城律师事务所,会计师事务所为立信会计师事务所(特殊普通合伙)。

朗信电气位于江苏省张家港市,主营业务为热管理系统电驱动零部件产品的研发、生产及销售,是国内市场份额最大的乘用车热管理系统电子风扇供应商。

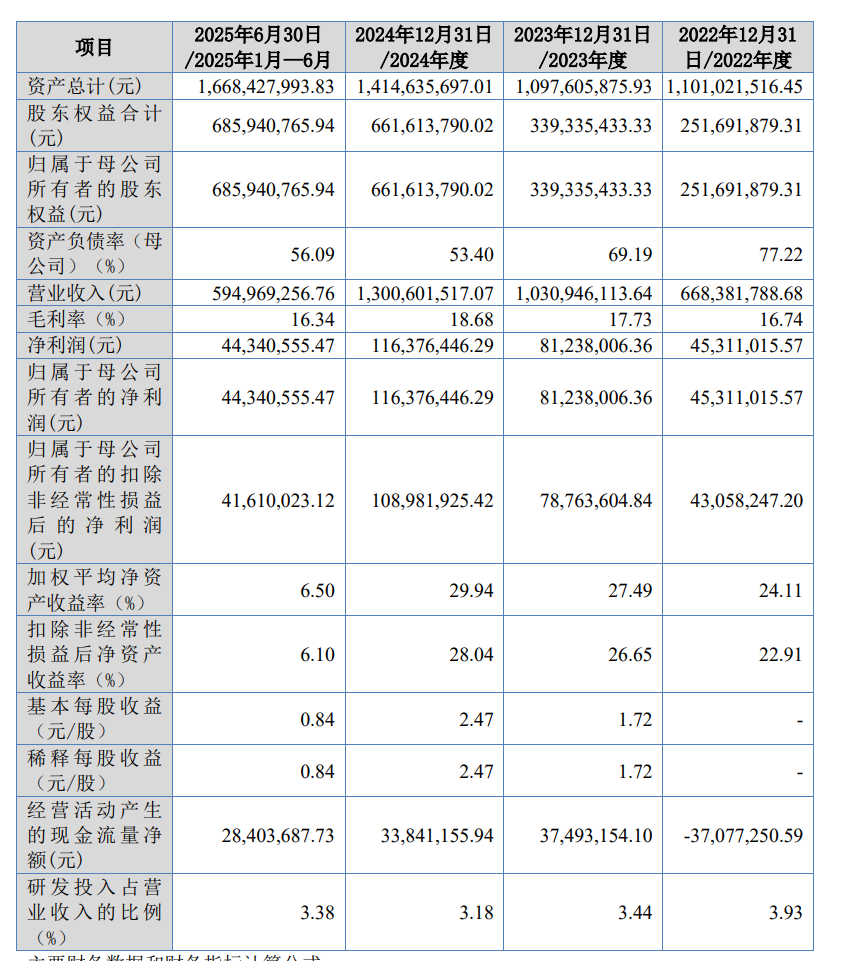

朗信电气报告期营业收入和净利润整体呈现同步增长态势,经营活动现金流净额也由负转正,从2022年的-3707.73万元提升至2024年的 3384.12亿元,现金流状况显著改善。

报告期内(2022年至2025年上半年),朗信电气的营业收入分别为6.68亿元、10.31亿元、13.01亿元、5.95亿元;净利润分别为4531.1万元、8123.8万元、1.16亿元、4434.06万元。

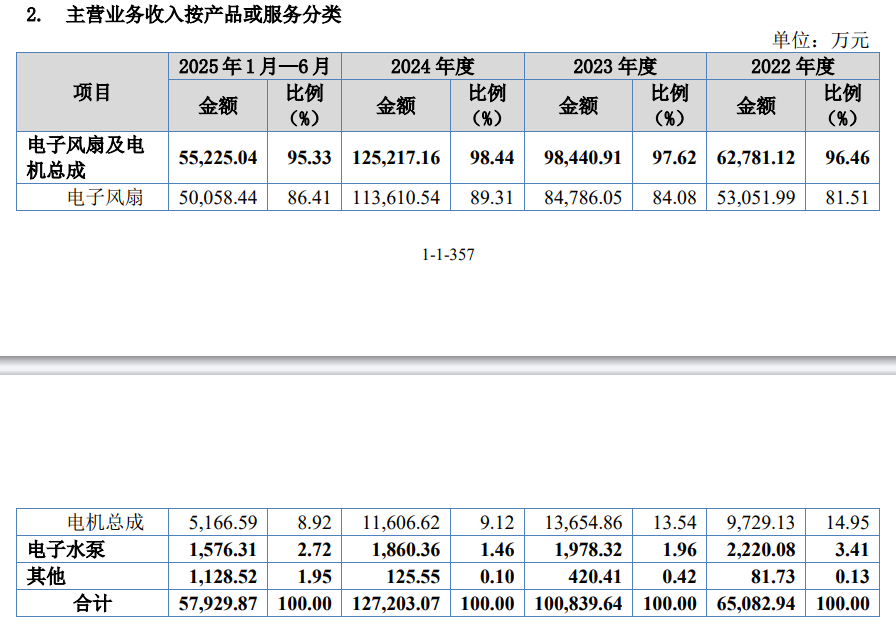

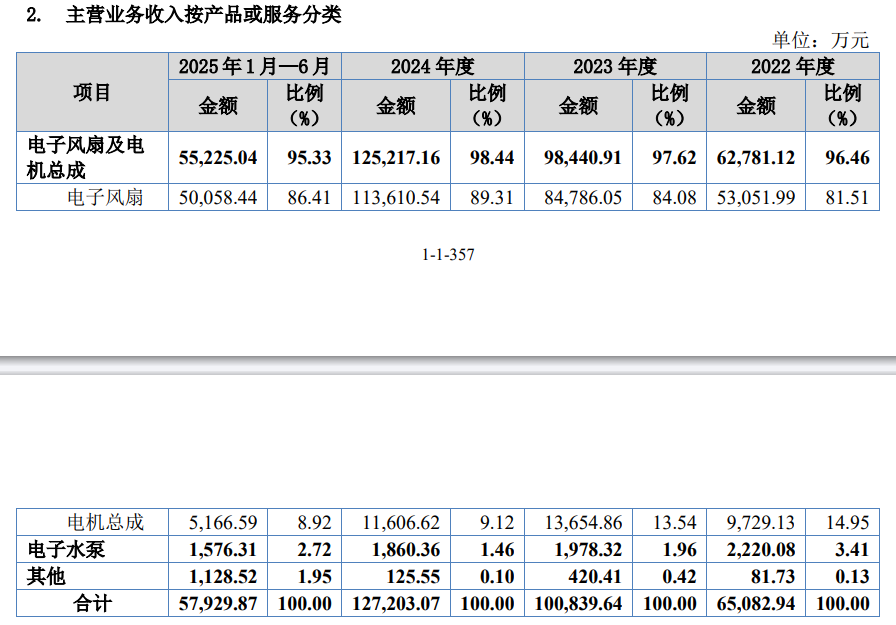

报告期各期,公司主营业务收入分别为65,082.94万元、100,839.64万元、127,203.07万元和57,929.87万元,主营业务中电子风扇及电机总成收入占比较大,合计超过95%,其他产品包括电子水泵、空调鼓风机等,整体占比较小。

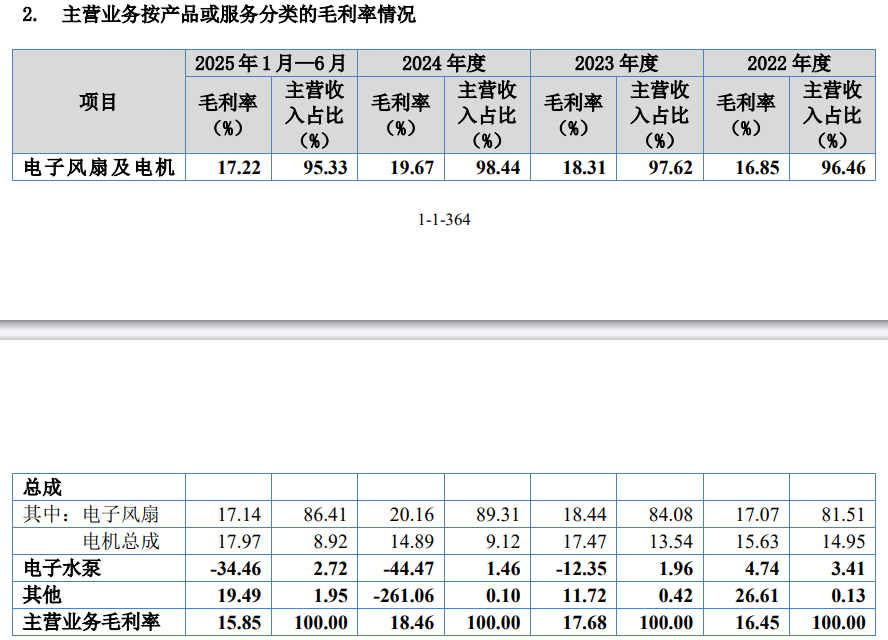

报告期内,公司毛利主要来源于电子风扇及电机总成,电子风扇及电机总成的毛利率分别为16.85%、18.31%、19.67%和17.22%。2022-2024年,公司电子风扇及电机总成的毛利率持续上升,主要系公司产品销售结构发生变化。

公司与飞龙股份、旭升集团、文灿股份的毛利率基本相近,由于恒帅股份毛利率大幅高于其他可比公司,使得公司毛利率低于同行业可比公司平均水平。

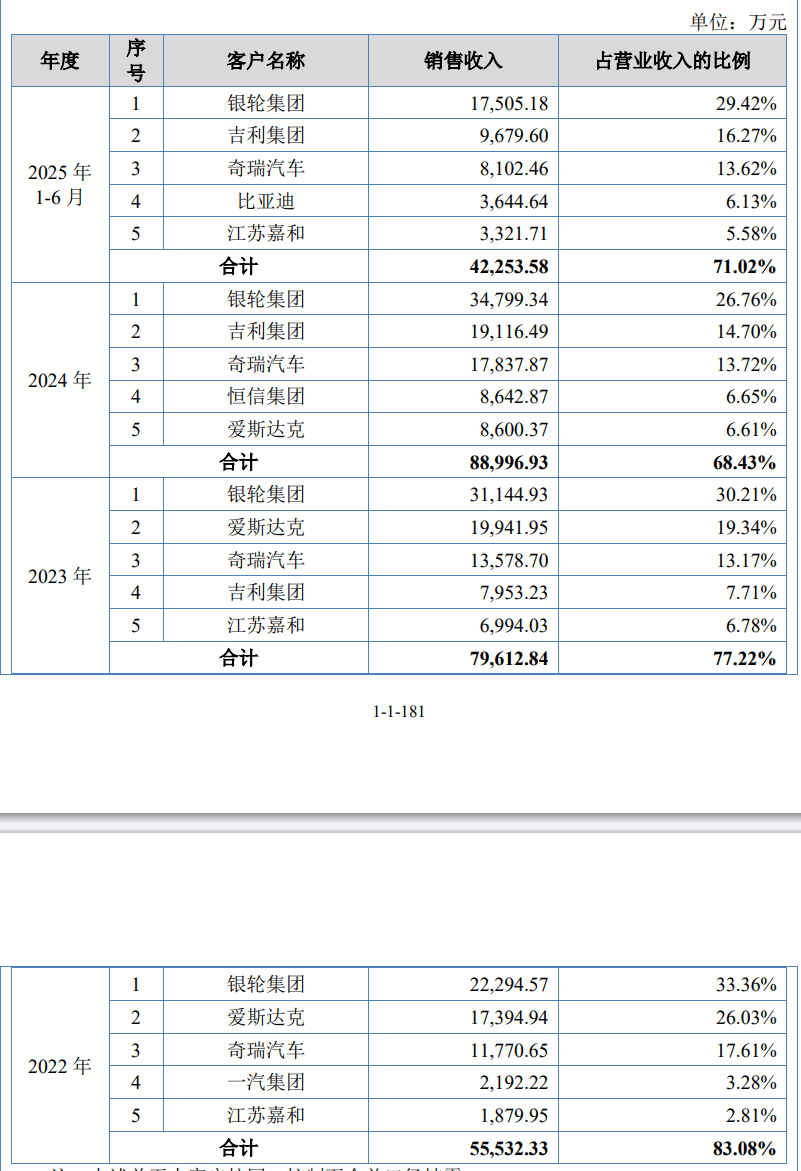

报告期内,公司不存在向单个客户销售比例超过主营业务收入50%的情况,不存在严重依赖于少数客户的情况。公司与主要客户的合作过程中,所签署的合同、订单均为双方平等自愿协商后达成的协议,不存在公司及其关联方、员工向客户提供商业贿赂、利益输送等情形。

报告期内,公司向关联方银轮集团的销售定价公允、具有商业合理性,相关产品或服务均实现了最终销售。

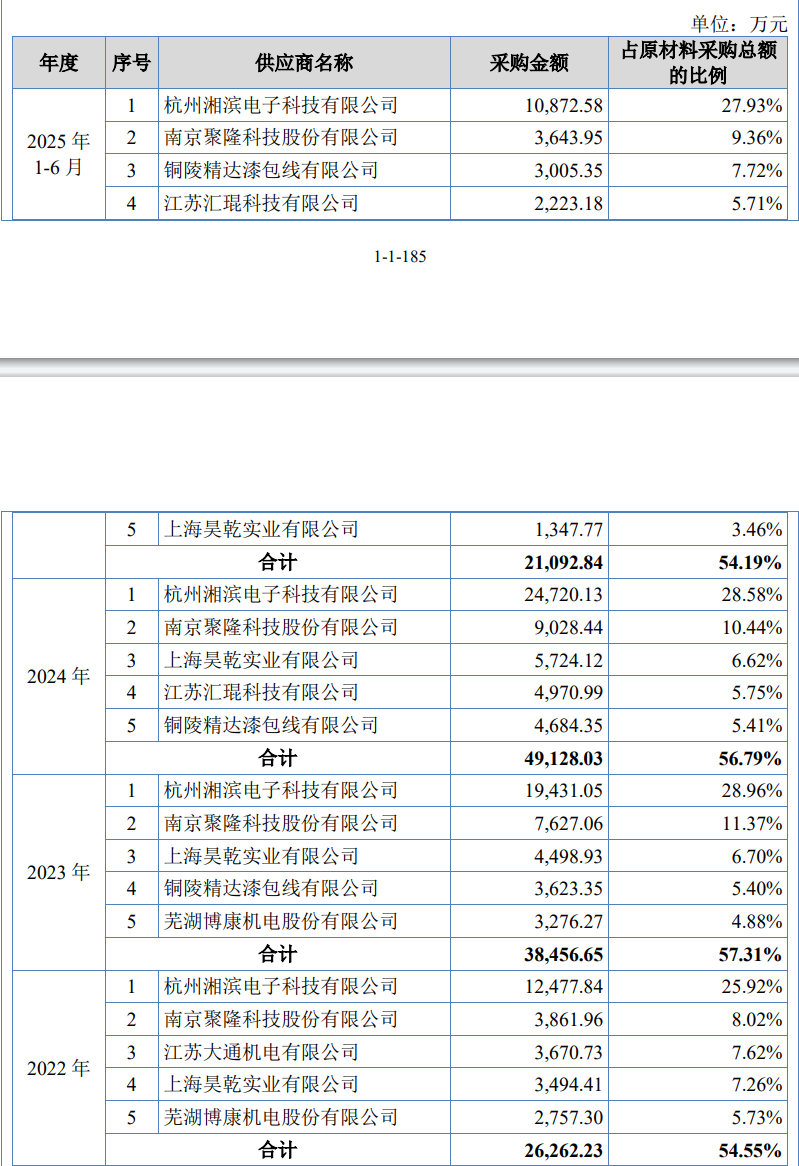

报告期内,公司不存在向单个供应商的采购比例超过总额的50%或严重依赖于少数供应商的情形,前五名供应商中不存在新增供应商。报告期内,公司董事、高级管理人员、主要关联方未在上述供应商中占有权益。

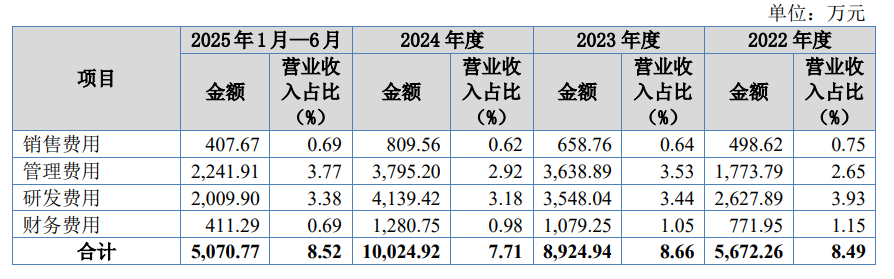

报告期内,公司期间费用合计金额分别为5,672.26万元、8,924.94万元、10,024.92万元和5,070.77万元。公司报告期内期间费用金额上涨较快,主要系公司营业收入增长较快,相关费用支出增长较多;报告期内公司期间费用占营业收入的比重较为稳定。

报告期内,公司销售费用分别为498.62万元、658.76万元、809.56万元和407.67万元,占营业收入的比例分别为0.75%、0.64%、0.62%和0.69%,总体较为稳定。

报告期内,发行人的销售费用率水平在同行业可比公司区间内,低于恒帅股份、飞龙股份和天龙股份,高于旭升集团和文灿股份,发行人销售费用率略低于同行业可比公司均值。

报告期内,公司管理费用分别为1,773.79万元、3,638.89万元、3,795.20万元和2,241.91万元,占营业收入的比例分别为2.65%、3.53%、2.92%和3.77%。报告期内,发行人的管理费用率水平在同行业可比公司区间内,发行人管理费用率低于同行业可比公司平均值。

报告期内,公司研发费用分别为2,627.89万元、3,548.04万元、4,139.42万元和2,009.90万元。报告期内,公司研发费用率略低于同行业可比公司平均值、在同行业可比公司区间内,主要系同行业可比公司中飞龙股份的研发费用率相对较高。

报告期内,公司财务费用分别为771.95万元、1,079.25万元、1,280.75万元和411.29万元,占营业收入的比例分别为1.15%、1.05%、0.98%和0.69%。公司财务费用率高于同行业可比公司,主要系公司处于快速增长阶段,流动资金需求较大,公司为扩大生产,银行借款余额较高,借款利息支出较多。