DoNews3月10日消息,据闻旅报道,杭州绿云软件股份有限公司(简称:绿云软件)又一次开始冲击IPO。这次是想去港股。上一次,绿云冲击的是新三板,结果没成,于2024年10月底撤回挂牌申请。

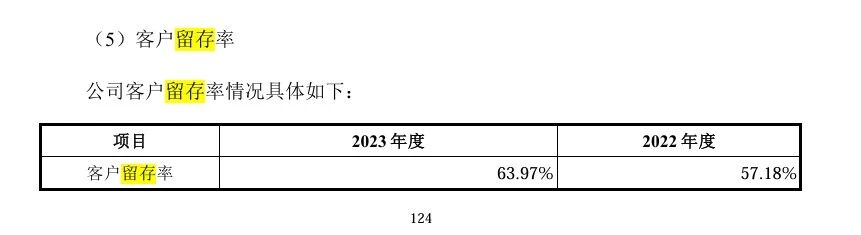

很多人发现,绿云软件这次交的招股书,跟2023年申请新三板时候交的材料,对不上账。对比两份材料来看。首先是客户留存率。2023年的数据,新三板文件写的是64%,到了港股招股书则变成了96.6%。

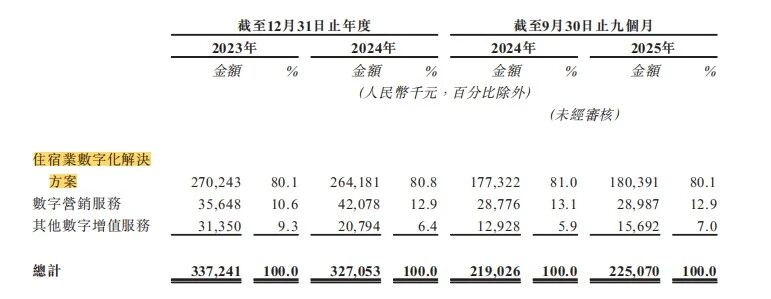

再看收入结构。核心业务“住宿业数字化解决方案”,申请新三板时收入是1.39亿,占总收入比例为41.2%。到了申请港股时,这一收入则从1.39亿变成2.7亿,翻了一倍都不止。占总收入的比重从41.2%飙到80.1%。

还有经销收入也对不上。新三板文件里写的是:2023年,绿云软件通过经销商卖掉的货,1532.6万。港股招股书里写的是:2023年,绿云通过经销商卖掉的货,962.8万。同一年的经销收入,差了59.2%,将近570万。

对比新三板与港股两份文件来看,绿云软件在港股招股书中,做高了“住宿业数字化解决方案”收入占比和高客户留存率,做低了经销收入。

大概率是绿云软件将新三板文件里的“数字化解决方案”+“技术支持与服务”,全部整合进了港股招股书中的“住宿业数字化解决方案”。

绿云软件财务数字上的调整,并不止此。例如,应收账款账龄结构。3年以上应收账款:从1,010万降到275万,少了735万。应收账款总额:从1.199亿降到1.051亿,少了1,483万。5年以上账款:从252.7万直接归零。

再看合同负债这一栏。港股招股书里比新三板文件少了3500多万。还有员工数量。同一家公司,同一个时间点,员工人数却差了50人。

现金流也有问题。绿云软件新三板文件里说2023年投资活动净流入6842万,港股招股书里则变成净流出4973万。

2025年2月,也就是绿云软件递交招股书前整一年,同程旅行旗下的基金等5个投资方,因为投资期限到了以及自身流动性考量,将股份全部减持。

同时,包含携程旗下的基金在内的另外4个投资方,也做了部分减持。9个投资方合计以总对价3.83亿元减持。到2025年9月底,绿云公司账上现金只剩5218万,比年初少了86.7%。资产负债率直逼100%。

并且,绿云的业绩表现也开始下滑。2024年,收入掉了3%,利润掉6.6%。招股书显示,绿云六成多的采购都指着甲骨文一家,跟甲骨文相关的业务占到总收入毛利的40%左右。关键是,绿云还不是甲骨文oracle业务独家代理。