撰文 | 雁 秋

编辑 | 李信马

题图 | 豆包AI

进入3月以来,OPPO、荣耀、小米、vivo等几乎所有的国产手机厂商纷纷上调手机售价,这并非是“高端化”的进展,而是供应链压力下的无奈。

行业数据显示,随着上游存储芯片价格疯狂上涨,手机BOM(物料清单)成本直接被拉高。其中存储成本占比已从过去的10%-15%飙升至20%以上,在中低端机型中更是接近30%。这意味着,一部2000元的手机,光存储成本就占了近600元。

IDC预测,存储供应挑战将在整个2026年持续,价格维持在高位,难以回到2025年的水平,手机行业进入了一场“倒春寒”。

DoNews在近期走访了线下多家手机门店,直观地感受到弥漫在终端市场的“紧张”情绪。手机的高性价比时代或许正在离我们远去,如今的市场反倒洋溢着一种朴素的消费观:买到就是赚到。

01、心照不宣的“涨”声

本轮涨价并非只针对旗舰机的大存储版本,从千元机到折叠屏,几乎无一幸免。

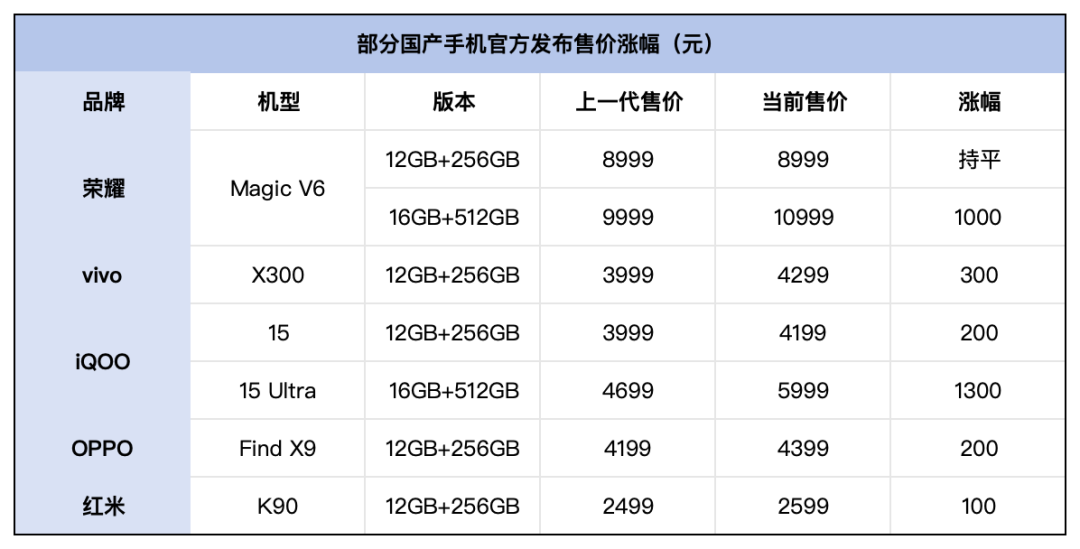

OPPO的策略最为直接。3月10日,OPPO宣布自3月16日起对部分已发售产品进行价格调整,涉及OPPO A系列、K系列以及一加手机。这些产品并非新品,而是已发售、主打走量的中低端老机型。这类机型利润空间本就微薄,几乎不具备任何内部消化的余地,OPPO只能将压力直接传导给消费者。

图源:DoNews统计制图

vivo的调价策略呈现出明显的分批次特征。目前,vivo S50及vivo X300标准版尚未涨价,但vivo X300 Pro已完成价格上调。“12+512GB和16+512GB版本现在价格相同,最高涨幅达到500元。”当问及为何从vivo X300 Pro开始涨价时,店员解释:“这款产品搭载了卫星通信功能,元器件成本更高。”

该店员进一步透露,下半年手机价格可能会迎来更大幅度的上涨。“存储芯片供货紧张,货源减少,涨价是必然趋势。最近很多消费者都意识到这一点,换机的人明显多了起来。”

小米则表现得更为「纠结」,早前Redmi K90系列因不同存储版本价差过大遭受质疑,总裁卢伟冰不得不通过首销月优惠来安抚用户,反映了其对线上价格敏感用户流失的担忧。小米集团创始人雷军更是在两会期间公开坦言「内存芯片成本压力大」,会尽量通过内部提升效率消化这些成本的压力,降低消费者的接受难度。

小米门店的销售人员表示:“最近来换手机的人确实不少,而且基本都是冲着1TB大内存版本来的。”他举例说明了存储市场的剧烈变化:“年前16GB内存条才100块钱,现在已经涨到1000块了,未来手机价格肯定要跟着涨,不是某家公司的个例。”

面对即将到来的涨价潮,vivo和小米的工作人员不约而同地向笔者推荐了各自品牌热门机型(vivo X300和小米17)的标准版,理由基本上都是「配置均衡,续航和散热对普通用户来说完全够用」,非常现实的因素是:“现在还没涨价,加上国家补贴,性价比非常高。”

对于近期热门的折叠屏手机,小米店员的建议则显得格外坦诚:“除非你特别有钱,修得起屏幕,否则不建议买折叠屏。”这道出了折叠屏手机在可靠性和维修成本方面的现实问题。

图源:DoNews摄

荣耀最新发布的折叠屏旗舰Magic V6,与上一代相比,虽然12GB+256GB的起步版本售价维持在8999元,但16GB+512GB和16GB+1TB的高配版本则上调了1000元,并新增了12GB+512GB的中间配置。不得不说,这种策略既维护了核心用户的价格预期,又将成本压力精准导向了价格敏感度相对较低的高端客群。

据荣耀门店工作人员透露,公司计划在三月下旬宣布涨价,但具体执行日期还在等通知,这一时间节点与行业普遍预期的存储芯片价格传导周期基本吻合。

目前,华为和苹果官方暂时还未宣布涨价通知。苹果凭借高毛利率和优先供应协议可以缓冲成本压力,华为则凭借国产供应链(长江存储)支持及芯片储备充足。

在华为授权体验店,笔者了解到目前Mate 80和P80系列基础版本价格与上一代持平,部分配置甚至更具性价比。门店销售人员介绍称:“Mate 80所有的零部件全部实现国产化,成本控制下来了。”对于未来是否会调整价格,店员表示尚未收到公司相关通知。

图源:DoNews摄

02、国产厂商只能“裸泳”?

由存储芯片引发的涨价潮,整个手机行业或许会“被迫”做出一系列深刻的变革,这些变革的积极影响不会马上显现,但却会对未来起到润物细无声的作用。

以前,手机厂商可以根据自己的产品定义,去定制存储芯片的规格。现在,他们只能被动接受,这可能会导致未来手机的设计逻辑发生改变——不是由需求决定供给,而是由供给反向塑造产品。

那么手机厂商可以做什么呢?

趋势一:面对不可逆的成本上涨,厂商的第一反应是调整产品线。

据供应链消息,一些品牌已经开始停产现有的性价比机型,将宝贵的内存资源留给利润更高的新机。IDC预测,部分新设备将以低于消费者习惯的存储配置上市,一年前配备12GB+256GB的手机,可能在同一价位改为8GB+128GB。

这种“隐性涨价”将成为2026年的常态,意味着消费者用同样的价格,买到倒退的体验,这是一种隐性的、对消费者权益的侵蚀。

趋势二:会告别“性价比”,专注提升产品的“不可替代性”。

以往,你我都看腻了厂商们无休无止的价格战:你出1999,我就出1799;你上12GB内存,我就上16GB。结果很无奈,厂商利润微薄,消费者也总觉得手机就该越来越便宜。

但是现在,存储芯片涨价把这套规则彻底打破。当12GB+256GB的成本从30元涨到120元 ,1TB闪存的成本从200多元飙到近600元 ,继续打价格战只有“死路一条”。

国产厂商只能“向上走”。IDC预测,2026年中国智能手机市场600美元以上市场份额将达到35.9%,同比增长5.4个百分点 。高端市场正在成为主战场,这未必是坏事,当厂商不再为了几百块的差价拼得头破血流,它们才有精力和财力去真正做研发、做创新。

趋势三:行业正在加速出清,资源向头部集中。

这一轮存储涨价像是一场高强度的压力测试,把手机厂商的供应链能力分出了三六九等。那些体量小、订单分散、议价能力弱的厂商,比如魅族,直接被压垮。但对于头部厂商来说,情况完全不同。

图源:IC Photo

小米总裁卢伟冰公开提到“得益于这几年高端化的进展,小米相比友商处于一个更好的位置来应对” 。这句话的潜台词是——幸亏我们这几年一直在推高端机,利润率够厚,才能扛住这波冲击。

未来,那些具备供应链优势、规模采购能力、运营效率的企业,可以在同样的成本环境下实现更高盈利能力和更快增长。

趋势四:寻找“第二曲线”。

vivo完成了一项重大人事调整,将“技术派”的胡柏山推至总裁之位,明确下注人形机器人和混合现实;荣耀则在MWC 2026上推出Robot Phone,试图定义“机器人手机”的新范式。

这些动看似“不务正业”的做法,折射出厂商们的前瞻性。当智能手机本身进入高度同质化的平台期,又被存储涨价这一外部变量扼住喉咙,单纯依赖手机硬铺货的商业模式过于脆弱。

产品形态的创新也许是国产手机未来的希望所在。

03、“寒气”传到消费者身上

说够了厂商们的博弈,再来聊聊普通人和这场涨价潮有什么关系。

以后手机价格会越来越贵吗?大概率是的。市场研究机构Counterpoint Research预计,3月后中国市场新品手机均价将较2025年同档位机型上涨15%—25%。2026年智能手机终端零售价上涨不可避免,低端机零售价或涨约30美元(约合人民币217元),高端旗舰机零售价或涨150至200美元(约合人民币1085元至1447元)。

这意味着未来消费者可能会面临两种选择,要么花更多的钱买同样配置的手机,要么花同样的钱买到内存减配的手机。一位线下渠道人士向DoNews表示,如果期待618大促,可能要失望了。鉴于成本压力,厂商很难有动力进行大幅度降价促销,而且等来的“新机”很可能是是存储配置缩水后的版本。

在接触过几位打算换机的消费者之后,笔者发现一种趋势。

预算4000元以上的用户,心态普遍分为两种,一类陷入纠结,“原来打算大促买旗舰新品的,但听说要涨价变得进退两难”;一类反而下定某种决心,“该买还得买,以后更贵。”

并非所有人都有4000元的预算,预算在2000元左右的刚需用户选择“反向置换”,买一台两三年前发布的旗舰,用同样的钱买了更好的体验。过往文章中我们也提到,这就是iPhone 17e的精准定位:它不是给果粉准备的,而是给那些正拿着三四年前的安卓机、犹豫着要不要换机的摇摆用户准备的。

也有人认为不必担忧,“只要不手欠去更新系统,近几年的机型都还可以,清清内存换下电池,就能再坚持几年。”

图源:豆包AI

大家也很关心这波涨价潮要持续多久。业界普遍预计,AI驱动下的存储行业将开启持续数年的强周期,本轮周期或将持续到2027年年底。这意味着,至少在接下来的一年多时间里,手机价格很难降下来。

IDC也预测,2026年全球智能手机市场将下滑12.9%,创下史上最大跌幅。消费者的换机周期可能会从目前的33个月,进一步拉长到42个月以上。

一部手机用四年,反映出一个更深层的趋势:消费者正在变得越来越理性。这或许是重新审视手机价值,并为真正的技术创新买单的开始。